संक्षेप में:

- सऊदी अरब में कार फाइनेंस किस्तों में कार खरीदने का एक शरीयत-अनुपालन तरीका है — बैंक ब्याज (रिबा) से नहीं, बल्कि बिक्री या लीज से मुनाफ़ा कमाता है। तीन संरचनाएँ हैं: मुराबहा, इजारा और तवर्रुक।

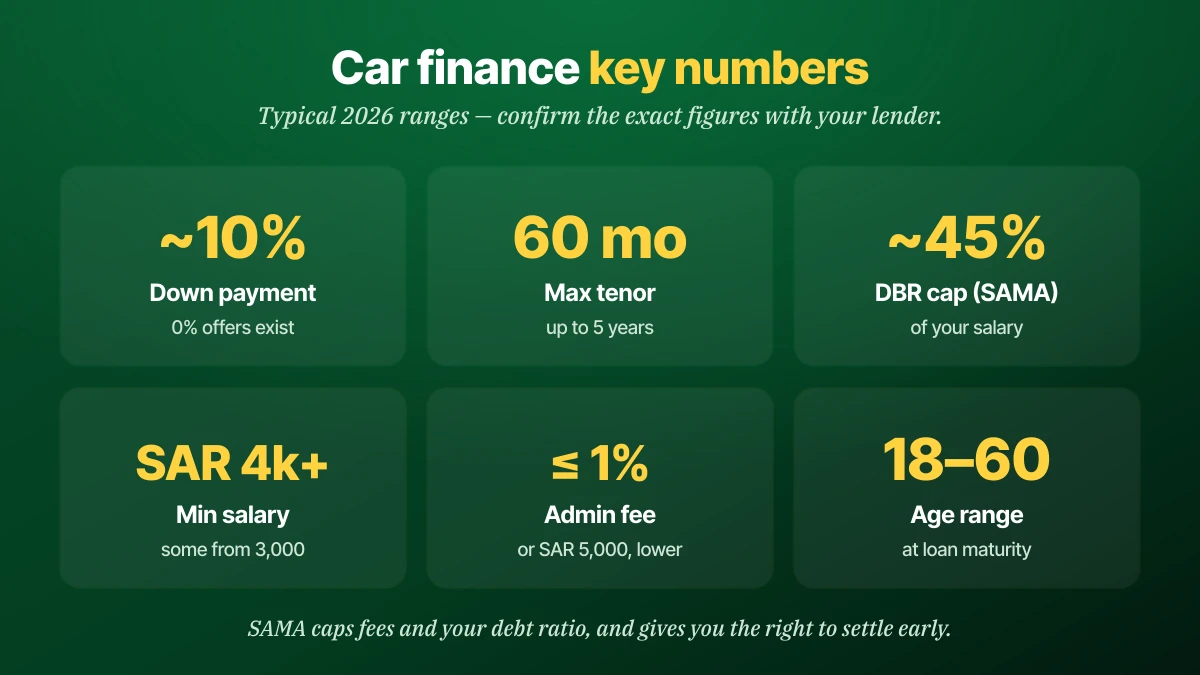

- सामान्य शर्तें: 60 महीने तक, लगभग 10% डाउन पेमेंट (कुछ 0% ऑफ़र), और कुछ योजनाओं पर अंत में ~25–40% तक का बैलून भुगतान।

- योग्यता के लिए आम तौर पर आपकी उम्र 18–60 होनी चाहिए, वेतन लगभग SAR 4,000 से (कुछ ऋणदाता 3,000), SIMAH क्रेडिट जाँच पास करनी होती है, और अक्सर अपना वेतन ऋणदाता को ट्रांसफ़र करना पड़ता है।

- SAMA आपकी सुरक्षा करता है: आपकी कुल मासिक किस्तें सीमित हैं (आम तौर पर वेतन के ~45% तक), प्रशासनिक शुल्क 1% या SAR 5,000 से अधिक नहीं हो सकता, और आपको जल्दी निपटान का अधिकार है।

- सही कार फाइनेंस करें, ज़रूरत से ज़्यादा महँगी नहीं। पहले वाहन का बाज़ार मूल्य जाँचें ताकि मासिक भुगतान बजट में बैठे — फिर सबसे कम कुल लागत वाली संरचना चुनें।

त्वरित उत्तर: सऊदी अरब में कार फाइनेंस आपको किस्तों में कार खरीदने देता है — शरीयत-अनुपालन संरचना के ज़रिए (मुराबहा, इजारा या तवर्रुक) — बिना ब्याज के। अवधि 60 महीने तक चलती है, डाउन पेमेंट लगभग 10% से शुरू होता है, और आपको आम तौर पर लगभग SAR 4,000 से वेतन तथा SIMAH क्रेडिट जाँच की ज़रूरत होती है। SAMA आपके ऋण अनुपात और शुल्कों को सीमित करता है और जल्दी निपटान की अनुमति देता है।

कार फाइनेंस क्या है

सऊदी अरब में कार फाइनेंस एक तरीका है जिससे आप अभी वाहन खरीद सकते हैं और एकमुश्त नकद भुगतान के बजाय निश्चित मासिक किस्तों में उसका भुगतान कर सकते हैं। चूँकि यह व्यवस्था शरीयत-अनुपालन है, ऋणदाता ब्याज नहीं लेता — वह आपको कार बेचकर या लीज़ पर देकर मुनाफ़ा कमाता है।

यह एक तथ्य सब कुछ तय करता है। यहाँ खुदरा कार खरीदारों के लिए पारंपरिक ब्याज ऋण मौजूद नहीं है; इसके बजाय एक सऊदी बैंक या लाइसेंस-प्राप्त फाइनेंस कंपनी अपने शरीयत बोर्ड द्वारा अनुमोदित और सऊदी सेंट्रल बैंक (SAMA) द्वारा विनियमित एक इस्लामी अनुबंध का उपयोग करती है। लागत वास्तविक है, पर वह मार्कअप या किराये के रूप में होती है, रिबा के रूप में नहीं।

सरल शब्दों में: आप पहले से एक कुल कीमत तय करते हैं और उसे महीनों में बाँट देते हैं। कौशल यह है कि ऐसी संरचना और अवधि चुनें जो उस कुल — और आपके मासिक भुगतान — को जितना संभव हो उतना कम रखे।

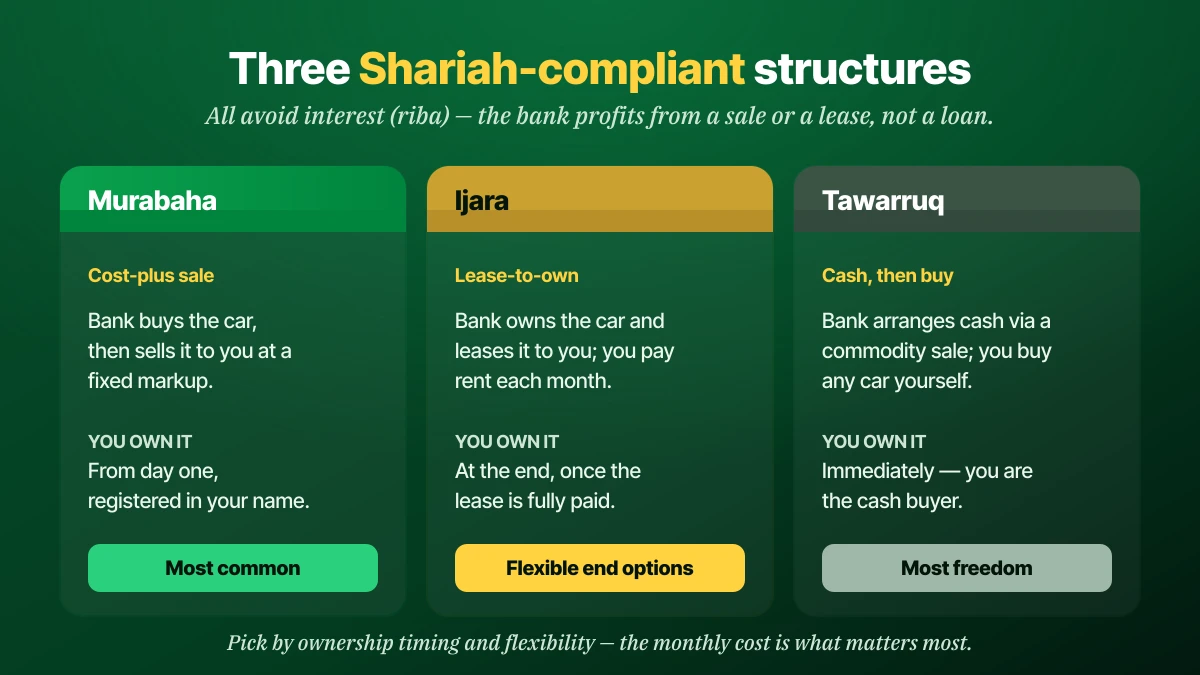

3 इस्लामी संरचनाएँ

सऊदी कार फाइनेंस तीन शरीयत-अनुपालन संरचनाओं में आता है, और इनमें मुख्य अंतर यह है कि कार का मालिक कौन है और कब। इन्हें समझना उन ऑफ़रों की तुलना में मदद करता है जो मासिक आँकड़े पर एक जैसे दिखते हैं।

| संरचना | यह कैसे काम करती है | कार का मालिक |

|---|---|---|

| मुराबहा | बैंक कार खरीदता है, फिर लागत में निश्चित मुनाफ़ा जोड़कर आपको बेच देता है | पहले दिन से, आपके नाम पर |

| इजारा | बैंक कार का मालिक होता है और आपको लीज़ पर देता है; आप मासिक किराया देते हैं | अंत में, पूरा भुगतान होने पर |

| तवर्रुक | बैंक कमोडिटी बिक्री के ज़रिए नकद की व्यवस्था करता है; आप ख़ुद कोई भी कार खरीदते हैं | तुरंत, एक नकद खरीदार के रूप में |

मुराबहा सबसे आम ऑटो उत्पाद है और शुरू से ही कार को आपके नाम पर पंजीकृत करता है। इजारा (लीज़-टू-ओन) अंतिम भुगतान तक स्वामित्व बैंक के पास रखता है, जिसका अर्थ लचीले अंतिम विकल्प हो सकते हैं। तवर्रुक आपको किसी भी कार को निजी तौर पर खरीदने के लिए नकद देता है, जो निजी विक्रेता से खरीदने के लिए उपयुक्त है। इन अनुबंधों के प्लेट-खरीद समकक्ष के लिए, सऊदी लाइसेंस प्लेट फाइनेंसिंग पर हमारी गाइड देखें।

कौन योग्य है

सऊदी अरब में कार फाइनेंस की पात्रता एक छोटी सूची है, और अधिकांश कामकाजी निवासी इसे पूरा करते हैं। ऋणदाता अनुमोदन से पहले हर बिंदु की पुष्टि करते हैं।

- उम्र: 18 से, और आम तौर पर फाइनेंस परिपक्व होने पर 60 से अधिक नहीं।

- आय: न्यूनतम वेतन आम तौर पर SAR 4,000 और SAR 6,000 के बीच, हालाँकि कुछ उत्पाद लगभग SAR 3,000 से शुरू होते हैं।

- निवास: सऊदी नागरिक और वैध इक़ामा वाले प्रवासी दोनों योग्य हैं; प्रवासी शर्तें इक़ामा वैधता से जुड़ी हो सकती हैं।

- क्रेडिट रिकॉर्ड: आपके मौजूदा ऋणों और चुकौती इतिहास की SIMAH (सऊदी क्रेडिट ब्यूरो) जाँच।

- वेतन ट्रांसफ़र: कई ऋणदाता चाहते हैं कि आपका वेतन उनके पास जमा हो; ट्रांसफ़र-रहित विकल्प अधिक लागत पर मौजूद हैं।

निर्णायक कारक शायद ही कभी अकेला आपका वेतन हो — यह आपका ऋण-भार अनुपात है। यदि मौजूदा ऋण पहले से ही आपकी अधिकांश सीमा का उपयोग करते हैं, तो अधिक आय भी बड़ी कार नहीं दिलाएगी।

आपकी कार की कीमत कितनी है?

असली सऊदी मार्केट डेटा पर आधारित मुफ़्त तुरंत अनुमान पाएं — फिर KSAplate पर सीधे WhatsApp संपर्क के साथ बेचें।

मुफ़्त कीमत जानें5 चरणों में कार फाइनेंस कैसे करें

सऊदी अरब में कार फाइनेंस करना एक मानक क्रम का पालन करता है। ऋणदाता से बात करने से पहले पहले दो चरण करना आपको ज़्यादा उधार लेने से बचाता है।

- अपना बजट और DBR जानें। वह मासिक भुगतान निकालें जो आप उठा सकते हैं, यह याद रखते हुए कि SAMA आपकी कुल किस्तों को वेतन के एक हिस्से तक सीमित करता है।

- कार चुनें और उसका मूल्य जाँचें। बाज़ार मूल्य की पुष्टि करें ताकि आप कार के मूल्य से अधिक फाइनेंस न करें — पुरानी कार की कीमत कितनी है पर हमारी गाइड का उपयोग करें, और KSAplate पर बिक्री के लिए कारें देखें।

- ऑफ़रों की तुलना करें और आवेदन करें। केवल मासिक आँकड़े पर नहीं, कुल लागत पर ध्यान दें — किसी बैंक या फाइनेंस कंपनी में। इस चरण पर SIMAH क्रेडिट जाँच होती है।

- डाउन पेमेंट करें। आम तौर पर कीमत का लगभग 10%, हालाँकि डीलरों के पास 0%-डाउन ऑफ़र दिखते हैं।

- हस्ताक्षर करें, बीमा कराएँ और पंजीकरण करें। फाइनेंस के दौरान व्यापक कार बीमा आवश्यक है, और स्वामित्व अबशर पर दर्ज होता है। देखें स्वामित्व हस्तांतरण कैसे काम करता है।

यदि आप पुरानी कार खरीद रहे हैं, तो इसे हमारी पुरानी-कार खरीद गाइड के साथ जोड़ें ताकि वर्षों की किस्तों के लिए प्रतिबद्ध होने से पहले कार निरीक्षण पास कर ले।

डाउन पेमेंट, अवधि और बैलून भुगतान

तीन संख्याएँ आपकी मासिक लागत तय करती हैं: डाउन पेमेंट, अवधि (टेनर), और कोई अंतिम एकमुश्त "बैलून" भुगतान। इन्हें समायोजित करना कम मासिक आँकड़े को अधिक कुल के बदले देता है।

लगभग 10% का डाउन पेमेंट आम है, और बड़ा डाउन पेमेंट आपके मासिक भुगतान और कुल चुकाए गए मुनाफ़े दोनों को कम करता है। अवधि 60 महीने तक चलती है; लंबी अवधि मासिक राशि घटाती है पर कुल लागत बढ़ाती है। एक बैलून (अंतिम) भुगतान — कुछ योजनाओं पर कीमत के लगभग 25–40% तक अनुमत — मासिक भुगतान कम रखता है, पर आपको अंत में वह एकमुश्त राशि चुकानी या रीफ़ाइनेंस करनी पड़ती है। सबसे कम कुल भुगतान के लिए अपने बजट के अनुसार सबसे छोटी अवधि और सबसे छोटा बैलून चुनें।

असली लागत क्या है

कार फाइनेंस की असली लागत कार की कीमत के ऊपर मुनाफ़ा प्लस शुल्क है, न कि वह मासिक संख्या जो कोई सेल्सपर्सन बताता है। हमेशा सम्पूर्ण कुल की तुलना करें।

कार की कीमत में तीन चीज़ें जोड़ें: फाइनेंस मुनाफ़ा (पूरी अवधि में मार्कअप या किराया), प्रशासनिक शुल्क (SAMA द्वारा राशि के 1% या SAR 5,000, जो कम हो, पर सीमित), और फाइनेंस अवधि के लिए अनिवार्य व्यापक बीमा। SAR 80,000 में विज्ञापित कार पाँच वर्षों में मुनाफ़ा, शुल्क और बीमा जुड़ने पर काफ़ी अधिक पड़ सकती है।

कुछ अनुमानित संख्याएँ लें। SAR 80,000 की कार लें जिसमें SAR 8,000 का 10% डाउन पेमेंट हो, और पाँच वर्षों में SAR 72,000 फाइनेंस हो। मुनाफ़ा दर के आधार पर, कुल मुनाफ़ा कई हज़ार रियाल जोड़ सकता है, प्रशासनिक शुल्क SAR 720 तक (फाइनेंस राशि का 1%), और व्यापक बीमा अवधि भर में कुछ हज़ार और। मासिक किस्त आरामदायक लग सकती है, पर सम्पूर्ण कुल ही आपके खाते से निकलता है — और वह स्टिकर कीमत से हज़ारों ऊपर बैठ सकता है।

एक ही मासिक भुगतान वाले दो ऑफ़रों के कुल बहुत अलग हो सकते हैं। कुल देय राशि और रियाल में कुल मुनाफ़ा पूछें — वह एक संख्या, न कि मासिक आँकड़ा, बताती है कि कौन-सा फाइनेंस सस्ता है।

नई बनाम पुरानी कार फाइनेंस

सऊदी अरब में नई और पुरानी दोनों कारें फाइनेंस की जा सकती हैं, पर पुरानी-कार फाइनेंस के साथ वाहन की उम्र और माइलेज से जुड़ी पात्रता सीमाएँ आती हैं। नई-कार फाइनेंस सरल और आम तौर पर सस्ती है।

| कारक | नई कार | पुरानी कार |

|---|---|---|

| अनुमोदन | आसान, डीलर-समर्थित | संभव, शर्तों के साथ |

| मुनाफ़ा दर | अक्सर कम / प्रोमोशनल | आम तौर पर अधिक |

| वाहन सीमाएँ | उम्र पर कोई नहीं | उम्र (परिपक्वता पर ~≤10–12 वर्ष) और माइलेज (~≤80,000 किमी) सीमाएँ |

| डाउन पेमेंट | 0%–10% ऑफ़र | आम तौर पर अधिक |

यदि आप पुरानी कार फाइनेंस करते हैं, तो उस पर मोहित होने से पहले पुष्टि करें कि वह ऋणदाता की उम्र और माइलेज नियमों को पूरा करती है, और पहले उसका इतिहास सत्यापित करें — पुरानी कार के मूल्यांकन पर हमारी गाइड पढ़ें ताकि आप किसी मूल्यह्रास होते मॉडल को ज़्यादा फाइनेंस न करें।

वेतन ट्रांसफ़र या नहीं

वेतन-ट्रांसफ़र की शर्त का अर्थ है कि ऋणदाता फाइनेंस की शर्त के रूप में आपका मासिक वेतन उनके पास जमा करवाना चाहता है। यह आम तौर पर सर्वोत्तम दरें खोलता है, पर ट्रांसफ़र-रहित उत्पाद अधिक लागत पर मौजूद हैं।

अपना वेतन ट्रांसफ़र करना ऋणदाता को सुरक्षा देता है, इसलिए वह आपको कम मुनाफ़ा दर, छोटा डाउन पेमेंट, या लंबी अवधि से पुरस्कृत करता है। यदि आप अपना वेतन नहीं हटा सकते या नहीं चाहते — उदाहरण के लिए, आप कहीं और बैंकिंग करते हैं — तो वेतन-ट्रांसफ़र-रहित फाइनेंस उपलब्ध है, पर अधिक दर और सख़्त शर्तों की उम्मीद रखें। निर्णय से पहले दर के अंतर को असुविधा के विरुद्ध तौलें।

SAMA के तहत आपके अधिकार

SAMA, सऊदी सेंट्रल बैंक, सभी उपभोक्ता फाइनेंस को विनियमित करता है और उधारकर्ताओं को ठोस सुरक्षा देता है। इन्हें जानना आपको ज़्यादा भुगतान करने या फँसने से रोकता है।

- ऋण-भार सीमा: आपकी कुल मासिक किस्तें आपके वेतन के एक निर्धारित हिस्से (आम तौर पर ~45% तक) से अधिक नहीं हो सकतीं, जो अति-उधार रोकता है।

- शुल्क सीमा: प्रशासनिक शुल्क फाइनेंस राशि के 1% या SAR 5,000, जो कम हो, तक सीमित है।

- जल्दी निपटान: आपको जल्दी चुकाने और शेष मुनाफ़े पर उचित छूट पाने का अधिकार है।

- पारदर्शिता: हस्ताक्षर से पहले ऋणदाता को कुल देय राशि, मुनाफ़ा और वार्षिक प्रतिशत दर बतानी होती है।

जल्दी निपटान एक अधिकार है, एहसान नहीं। यदि आपकी वित्तीय स्थिति सुधरती है, तो अनुबंध को जल्दी चुकाना आपके द्वारा दिए जाने वाले कुल मुनाफ़े को घटाने का सबसे बड़ा तरीका है।

फाइनेंस करें या नकद चुकाएँ?

फाइनेंस तब समझदारी है जब यह वह नकद मुक्त करे जिसकी आपको कहीं और ज़रूरत है, या आपको उससे अधिक सुरक्षित, भरोसेमंद कार खरीदने दे जितनी आप एकमुश्त वहन कर सकते। नकद चुकाना तब समझदारी है जब आपके पास धन हो और आप सभी मुनाफ़े व शुल्कों से बचना चाहें।

ईमानदार समझौता लागत बनाम लचीलापन है। नकद हमेशा सस्ता होता है क्योंकि आप कोई मुनाफ़ा, प्रशासनिक शुल्क, या अनिवार्य व्यापक बीमा मार्कअप नहीं देते। फाइनेंस लागत को फैलाता है और बचत बरकरार रखता है, पर आप उस सुविधा की कीमत चुकाते हैं। एक उपयोगी नियम: यदि अवधि भर का फाइनेंस मुनाफ़ा आपके नकद के कहीं और कमाने या काम आने के मुक़ाबले छोटा है, तो फाइनेंस करें; यदि नहीं, तो नकद चुकाएँ और मार्कअप से पूरी तरह बचें। एक बीच का रास्ता भी है जिसका कई सऊदी खरीदार उपयोग करते हैं — बड़ा डाउन पेमेंट छोटी अवधि के साथ। यह आपकी अधिकांश बचत को काम पर रखता है, आपके द्वारा दिए जाने वाले मुनाफ़े को सीमित करता है, और कार को जल्दी चुका देता है, दोनों विकल्पों का अधिकांश लाभ पकड़ता है।

आप जो भी चुनें, निर्णय कार के पीछे आना चाहिए, उल्टा नहीं। एक भरोसेमंद मॉडल चुनें जो अपना मूल्य बनाए रखे, उचित कीमत की पुष्टि करें, और उसके बाद ही तय करें कि उसका भुगतान कैसे करना है।

वे ग़लतियाँ जो महँगी पड़ती हैं

अधिकांश महँगी फाइनेंस ग़लतियाँ टाली जा सकती हैं और ग़लत संख्या पर ध्यान देने से आती हैं। कुछ आदतें आपके बजट और आपके क्रेडिट रिकॉर्ड दोनों की रक्षा करती हैं।

- मासिक भुगतान से सौदा आँकना। कम मासिक आँकड़ा अक्सर लंबी अवधि, बड़ा बैलून, या ऊँचा कुल छुपाता है। हमेशा कुल देय राशि पूछें।

- अपना ऋण अनुपात पूरा भर देना। SAMA सीमा तक उधार लेने से आपात स्थितियों के लिए जगह नहीं बचती और भविष्य का फाइनेंस रुक सकता है। मार्जिन छोड़ें।

- तेज़ी से मूल्यह्रास होती कार को ज़्यादा फाइनेंस करना। यदि कार आपके चुकाने से तेज़ मूल्य खोती है, तो आप उसके मूल्य से अधिक देनदार होते हैं। पहले उसका मूल्य आँकें।

- जल्दी-निपटान खंड को छोड़ना। हस्ताक्षर से पहले पुष्टि करें कि जल्दी चुकौती कैसे गणना होती है — यह कुल लागत घटाने का आपका सबसे बड़ा साधन है।

- बीमा लागत को अनदेखा करना। फाइनेंस के दौरान व्यापक कवर अनिवार्य है; इसे बाद की सोच के रूप में नहीं, बल्कि मासिक बजट में शामिल करें।

सबसे सस्ता फाइनेंस वह है जिससे आप सही कार पर जल्दी निकल जाते हैं। ग़लत कार पर ज़्यादा उधार लेना ही एक प्रबंधनीय भुगतान को पाँच साल का जाल बना देता है।

अक्सर पूछे जाने वाले प्रश्न

सऊदी अरब में कार फाइनेंस क्या है?

क्या सऊदी अरब में कार फाइनेंस हलाल है?

कार फाइनेंस के लिए मुझे कितना वेतन चाहिए?

मुझे कितने डाउन पेमेंट की ज़रूरत है?

मैं कार को कितने समय के लिए फाइनेंस कर सकता हूँ?

क्या प्रवासी सऊदी अरब में कार फाइनेंस पा सकते हैं?

बैलून या अंतिम भुगतान क्या है?

क्या मैं अपना कार फाइनेंस जल्दी चुका सकता हूँ?

क्या मैं पुरानी कार फाइनेंस कर सकता हूँ?

निष्कर्ष और अगले चरण

एक बार जब आप इसका स्वरूप देख लेते हैं तो सऊदी अरब में कार फाइनेंस सीधा है: एक शरीयत-अनुपालन मुराबहा, इजारा या तवर्रुक अनुबंध जो कार की लागत को पाँच वर्षों तक फैलाता है, बिना ब्याज के और स्पष्ट SAMA सुरक्षा के साथ। पहले अपना बजट और ऋण अनुपात तय करें, सबसे कम कुल लागत वाली संरचना चुनें, और किसी ऑफ़र को केवल मासिक आँकड़े से कभी न आँकें — कुल देय राशि पूछें। सबसे बढ़कर, सही कार फाइनेंस करें: प्रतिबद्ध होने से पहले उसका असली मूल्य और स्थिति जाँचें। उसे ढूँढ़कर शुरू करें — KSAplate पर सत्यापित कारें देखें, हमारी पुरानी-कार मूल्य गाइड से उसका मूल्य आँकें, फिर आत्मविश्वास के साथ फाइनेंस करें।