TL;DR:

- कार बीमा सऊदी अरब में अनिवार्य है — न्यूनतम आपको तीसरे पक्ष की देयता (TPL) की आवश्यकता है ताकि आप कानूनी रूप से ड्राइव कर सकें और अपनी पंजीकरण को नवीनीकरण कर सकें।

- TPL दूसरों को होने वाले नुकसान और चोट को कवर करता है; यह आपकी अपनी कार को कवर नहीं करता है। व्यापक अपनी क्षति, चोरी, आग और मौसम को जोड़ता है।

- 2026 में कीमतें: TPL लगभग SAR 650–1,500 प्रति वर्ष; व्यापक लगभग SAR 2,000–6,000+, कार और आपके रिकॉर्ड के आधार पर।

- एकत्रक जैसे Tameeni पर बीमा कंपनियों की तुलना करके मिनटों में ऑनलाइन खरीदें; नीति तुरंत जारी होती है और Absher और Tawakkalna में लाइव सत्यापित होती है।

- दुर्घटनाएं Najm के माध्यम से रिपोर्ट और दावा की जाती हैं। एक फाइनेंस की गई कार लगभग हमेशा व्यापक कवर की आवश्यकता होती है।

त्वरित उत्तर: सऊदी अरब में कार बीमा कानूनी रूप से आवश्यक है। न्यूनतम तीसरे पक्ष की देयता (TPL) है, जो दूसरों को होने वाले नुकसान को कवर करती है और प्रति वर्ष लगभग SAR 650 से शुरू होती है। व्यापक बीमा आपकी अपनी कार को भी कवर करता है और इसकी लागत अधिक होती है। आप इसे अपने इकाम और इस्तिमारा के साथ मिनटों में ऑनलाइन खरीदते हैं, और अपनी वाहन पंजीकरण को नवीनीकरण करने के लिए एक वैध नीति की आवश्यकता होती है।

सऊदी अरब में कार बीमा क्या है

सऊदी अरब में कार बीमा एक कानूनी रूप से आवश्यक नीति है जो सड़क दुर्घटनाओं के वित्तीय लागत से सुरक्षा प्रदान करती है। वैध कवर के बिना ड्राइविंग एक अपराध है, और एक लाइव नीति को Absher और Tawakkalna के माध्यम से डिजिटल रूप से जांचा जाता है। बाजार को बीमा प्राधिकरण द्वारा नियंत्रित किया जाता है, और प्रत्येक नीति को केंद्रीय रूप से रिकॉर्ड किया जाता है, इसलिए ट्रैफिक सिस्टम हमेशा जानता है कि आपकी कार बीमित है या नहीं।

बीमा वाहन जीवन चक्र के बीच में है। आपको इसे कार पंजीकरण के लिए, उस पंजीकरण को नवीनीकरण करने के लिए, और स्वामित्व स्थानांतरित करने के लिए इसकी आवश्यकता होती है। व्यवहार में, सवाल यह नहीं है कि क्या बीमा कराना है, बल्कि किस स्तर का कवर खरीदना है — कानूनी न्यूनतम, या आपकी अपनी वाहन के लिए पूर्ण सुरक्षा।

सऊदी अरब में खाड़ी में सबसे बड़े मोटर-बीमा बाजारों में से एक है, जिसमें दर्जनों लाइसेंस प्राप्त बीमा कंपनियां कीमत और सेवा पर प्रतिस्पर्धा कर रही हैं। यह प्रतिस्पर्धा ड्राइवरों के लिए अच्छी खबर है: एक ही कार के लिए कोटों की तुलना करने से नियमित रूप से सैकड़ों रियाल के मूल्य अंतर का पता चलता है, इसलिए कुछ मिनटों की तुलना हर साल अपने आप को भुगतान करती है।

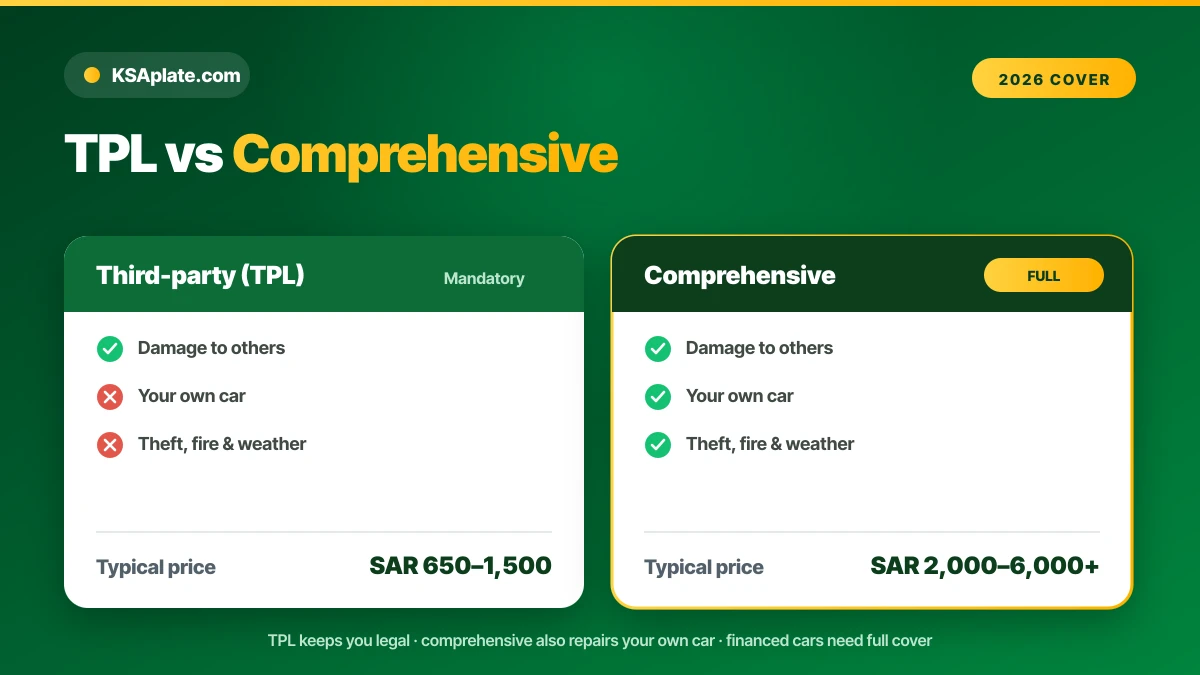

TPL बनाम व्यापक बीमा

सऊदी अरब में मोटर कवर के दो मुख्य प्रकार हैं। तीसरे पक्ष की देयता (TPL) अनिवार्य न्यूनतम है। व्यापक वैकल्पिक है लेकिन बहुत व्यापक है। सही विकल्प आपकी कार के मूल्य और आप कितनी जोखिम उठाना चाहते हैं, पर निर्भर करता है।

| विशेषता | तीसरे पक्ष (TPL) | व्यापक |

|---|---|---|

| कानूनी रूप से आवश्यक | हाँ — न्यूनतम | वैकल्पिक (अक्सर फाइनेंस की गई कारों के लिए आवश्यक) |

| दूसरों को नुकसान | कवर किया गया | कवर किया गया |

| आपकी अपनी कार | कवर नहीं किया गया | कवर किया गया |

| चोरी और आग | नहीं | हाँ |

| मौसम / बाढ़ | नहीं | आमतौर पर हाँ |

| 2026 की सामान्य कीमत | SAR 650–1,500/वर्ष | SAR 2,000–6,000+/वर्ष |

TPL आपको कानूनी बनाए रखता है और अन्य लोगों की सुरक्षा करता है। व्यापक आपकी कार की भी सुरक्षा करता है — अंतर यह है कि जब आपकी अपनी वाहन को नुकसान होता है तो कौन भुगतान करता है।

TPL क्या कवर नहीं करता

तीसरे पक्ष की देयता बाजार पर सबसे गलत समझा जाने वाला उत्पाद है। TPL उन अन्य लोगों, उनके वाहनों और उनकी संपत्ति को होने वाली चोट और नुकसान के लिए भुगतान करता है — उच्च कानूनी सीमाओं तक। यह आपकी अपनी कार की मरम्मत के लिए कुछ भी भुगतान नहीं करता है। यदि आप एक दीवार से टकराते हैं, आपका इंजन आग पकड़ता है, या कार चोरी हो जाती है, तो एक TPL नीति आपको नुकसान को स्वयं कवर करने के लिए छोड़ देती है।

यह अंतर व्यापक बीमा के अस्तित्व का पूरा कारण है। एक पुरानी, कम मूल्य की कार के लिए, कई मालिक जोखिम को स्वीकार करते हैं और TPL रखते हैं। एक नई या महंगी वाहन के लिए — या कोई भी कार जो अभी भी चुकाई जा रही है — गणित आमतौर पर व्यापक की ओर इशारा करता है।

आपकी कार की कीमत कितनी है?

असली सऊदी मार्केट डेटा पर आधारित मुफ़्त तुरंत अनुमान पाएं — फिर KSAplate पर सीधे WhatsApp संपर्क के साथ बेचें।

मुफ़्त कीमत जानेंकार बीमा की लागत कितनी है (2026)

सऊदी अरब में कार बीमा की कीमत मुख्य रूप से कार और ड्राइवर पर निर्भर करती है, लेकिन बैंड पूर्वानुमानित होते हैं। TPL सस्ता है; व्यापक उस वाहन के मूल्य के साथ बढ़ता है जिसे यह सुरक्षा प्रदान करता है।

| कवर | सामान्य वार्षिक कीमत (SAR) | सर्वश्रेष्ठ के लिए |

|---|---|---|

| TPL — अर्थव्यवस्था कार | ~650–900 | पुरानी, कम मूल्य की कारें |

| TPL — बड़ी कार | ~900–1,500 | किसी भी कार पर कानूनी न्यूनतम |

| व्यापक — मध्य-श्रेणी | ~2,000–3,500 | नई पारिवारिक कारें |

| व्यापक — प्रीमियम / SUV | ~4,000–6,000+ | उच्च मूल्य और फाइनेंस की गई कारें |

ये बाजार की रेंज हैं, कोट नहीं। आपकी वास्तविक कीमत जानने का एकमात्र तरीका आपके सटीक कार के लिए बीमा कंपनियों की तुलना करना है — जो एकत्रक कुछ मिनटों में करता है।

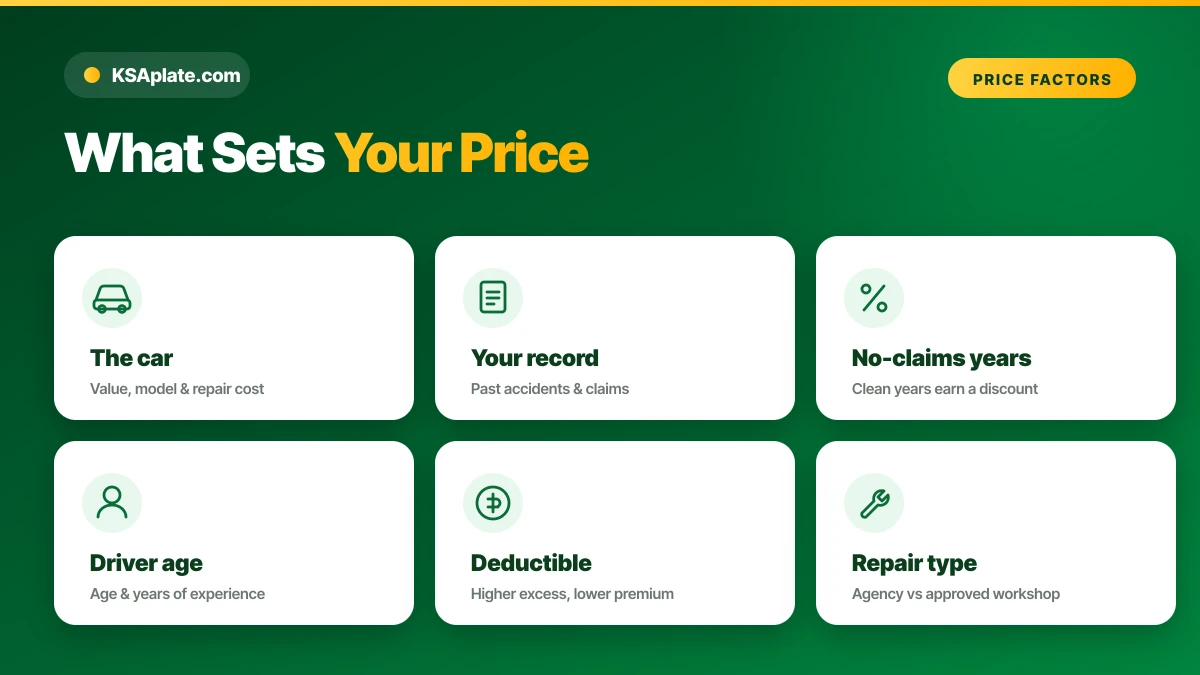

आपके प्रीमियम को क्या प्रभावित करता है

बीमा कंपनियां जोखिम की कीमत लगाती हैं। कुछ कारक आपके प्रीमियम को ऊपर या नीचे ले जाते हैं, और उन्हें जानना आपको बिल को कम करने में मदद करता है।

- कार — ब्रांड, मॉडल, उम्र, और मरम्मत की लागत। प्रीमियम और स्पोर्ट्स कारों का बीमा करना अधिक महंगा होता है।

- आपका रिकॉर्ड — दुर्घटनाएं और दावे कीमत बढ़ाते हैं; एक साफ इतिहास इसे कम करता है।

- नो-क्लेम्स इतिहास — बिना दावे के वर्षों से छूट मिलती है (नीचे देखें)।

- ड्राइवर की उम्र और अनुभव — नए और युवा ड्राइवर अधिक भुगतान करते हैं।

- कवरेज स्तर और कटौती — प्रति दावा अधिक कटौती (जिस राशि का आप भुगतान करते हैं) प्रीमियम को कम करती है।

- मरम्मत का प्रकार — "एजेंसी मरम्मत" (निर्माता कार्यशाला) अनुमोदित कार्यशाला मरम्मत की तुलना में अधिक महंगी होती है।

आपके प्रीमियम को कैसे कम करें

सबसे सस्ता नीति शायद वह पहली नहीं है जो आपको दिखाई देती है। कुछ जानबूझकर विकल्प बिना उस सुरक्षा को कम किए जो मायने रखती है, कीमत को कम करते हैं।

- हमेशा तुलना करें। हर नवीनीकरण पर एकत्रक कोट चलाएं; एक ही कार के लिए सबसे सस्ते और महंगे बीमा कंपनी के बीच का अंतर सैकड़ों रियाल हो सकता है।

- अपने नो-क्लेम्स डिस्काउंट की रक्षा करें। छोटे डेंट के लिए खुद भुगतान करें बजाय वर्षों के संचित छूट को रीसेट करने के।

- कटौती बढ़ाएं। प्रति दावा अधिक कटौती स्वीकार करना वार्षिक प्रीमियम को कम करता है — यदि आप शायद ही कभी दावा करते हैं तो यह समझदारी है।

- मरम्मत के प्रकार को कार से मिलाएं। एजेंसी मरम्मत एक नई कार पर वारंटी के तहत इसके लायक है; एक पुरानी पर अनुमोदित कार्यशाला सस्ती होती है।

- बंडल करें और वार्षिक भुगतान करें। एक वार्षिक भुगतान आमतौर पर मासिक किस्तों को मात देता है, और वफादारी या बहु-कार ऑफ़र मदद कर सकते हैं।

एक वास्तविक उदाहरण: एक ड्राइवर जिसके पास तीन साफ वर्ष हैं जो बीमा कंपनियों की तुलना करता है और एक मध्यम कटौती स्वीकार करता है, वह अपने पड़ोसी की तुलना में काफी कम भुगतान कर सकता है जो एजेंसी मरम्मत पर शून्य कटौती के साथ उसी कार को स्वचालित रूप से नवीनीकरण करता है। समान वाहन, बहुत अलग बिल।

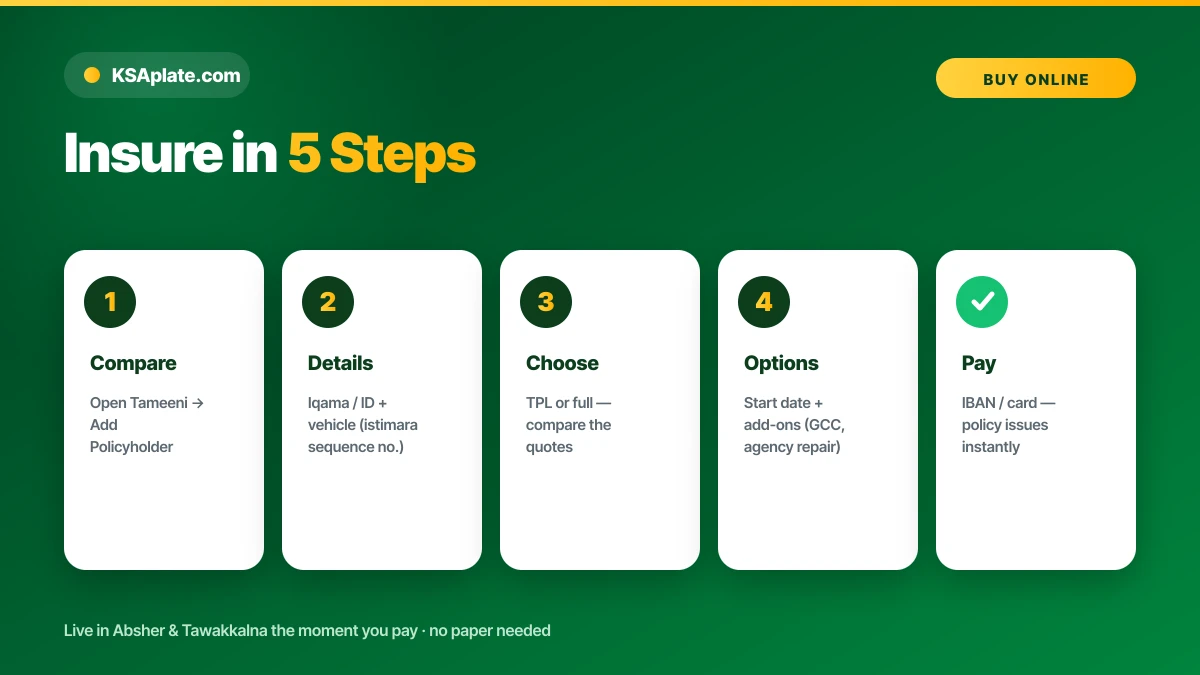

ऑनलाइन कार बीमा कैसे खरीदें

सऊदी अरब में मोटर बीमा पूरी तरह से ऑनलाइन है और इसमें मिनट लगते हैं। सबसे तेज़ मार्ग एक तुलना प्लेटफ़ॉर्म है जो एक साथ कई बीमा कंपनियों को कोट करता है।

- एकत्रक जैसे Tameeni (या किसी बीमा कंपनी की साइट) खोलें और नीति धारक जोड़ें चुनें।

- अपना इकाम या राष्ट्रीय आईडी और अपनी वाहन विवरण (इस्तिमारा/क्रम संख्या) दर्ज करें।

- कवर प्रकार चुनें — TPL या व्यापक — और लौटाए गए कोट की तुलना करें।

- नीति की प्रारंभ तिथि सेट करें और कोई विकल्प जोड़ें (GCC कवर, एजेंसी मरम्मत)।

- अपना IBAN दर्ज करें, भुगतान करें, और नीति तुरंत जारी होती है और Absher में पंजीकृत होती है।

नीति उस क्षण से सक्रिय होती है जब आप भुगतान करते हैं। ले जाने के लिए कोई कागज नहीं है — ट्रैफिक सिस्टम इसे सीधे राष्ट्रीय रिकॉर्ड से पढ़ता है।

नीति खरीदने के लिए आपको क्या चाहिए

कागजी कार्रवाई हल्की है क्योंकि बीमा कंपनी आपकी रिकॉर्ड से अधिकांश डेटा खींचती है।

- आपका इकाम या राष्ट्रीय आईडी नंबर।

- वाहन का पंजीकरण (इस्तिमारा) या इसका क्रम संख्या।

- भुगतान के लिए एक वैध IBAN या कार्ड।

- एक स्थानांतरण के लिए, नए मालिक के विवरण (बीमा चालक के नाम पर है)।

बीमा कंपनियां और तकाफ़ुल (शरिया-अनुरूप) कवर

सऊदी अरब में कई लाइसेंस प्राप्त प्रदाताओं के साथ एक प्रतिस्पर्धी बीमा बाजार है, जिसमें Tawuniya, Al Rajhi Takaful, Bupa Arabia, MedGulf, Walaa, Gulf Union और Salama शामिल हैं। कई Takaful मॉडल पर काम करते हैं — एक सहकारी, शरिया-अनुरूप संरचना जहां सदस्य जोखिम साझा करते हैं बजाय इसके कि इसे लाभ के लिए व्यापार करें। जो खरीदार अपने कवर को इस्लामी वित्त के सिद्धांतों के साथ संरेखित करना चाहते हैं, उनके लिए एक Takaful नीति एक अनुपालन संरचना के माध्यम से समान कानूनी सुरक्षा प्रदान करती है। यदि यह आपके लिए महत्वपूर्ण है, तो एक प्रयुक्त कार खरीदने के लिए हमारा गाइड खरीद पर अनुपालन कवर चुनने के साथ स्वाभाविक रूप से जुड़ता है।

नो-क्लेम्स डिस्काउंट (NCD)

नो-क्लेम्स डिस्काउंट सुरक्षित ड्राइविंग के लिए पुरस्कार है। प्रत्येक लगातार वर्ष जब आप कोई दावा नहीं करते हैं, बीमा कंपनियां आपके नवीनीकरण प्रीमियम को कम करती हैं, अक्सर कई साफ वर्षों के बाद एक महत्वपूर्ण छूट बनती है। यह छूट आपके साथ होती है, कार के साथ नहीं, इसलिए जब आप वाहन बदलते हैं तो यह आपके साथ चलती है। एक दावा दायर करें और छूट आमतौर पर रीसेट हो जाती है — इसलिए ड्राइवर अक्सर छोटे मरम्मत स्वयं करते हैं बजाय इसके कि दावा करें और वर्षों के संचित NCD को खो दें।

एक नो-क्लेम्स डिस्काउंट प्रीमियम को तेज़ी से काट सकता है। दायर करने से पहले एक छोटे दावे को उस छूट के खिलाफ तौलें जो आप खो देंगे।

फाइनेंस की गई और लीज़ की गई कारें

यदि आपकी कार फाइनेंस की गई या लीज़ की गई है, तो व्यापक बीमा लगभग हमेशा अनिवार्य होता है। बैंक या वित्त कंपनी वाहन में एक रुचि रखती है जब तक कि ऋण का निपटारा नहीं हो जाता, इसलिए इसे चोरी, आग और दुर्घटना के नुकसान से सुरक्षा के लिए पूर्ण कवर की आवश्यकता होती है। नीति आमतौर पर वित्तीय संस्थान का नाम देती है, और आपको इसे ऋण की अवधि के लिए सक्रिय रखना चाहिए। इसे समाप्त होने देना वित्तीय समझौते का उल्लंघन कर सकता है, इसलिए बीमा नवीनीकरण को आपकी अन्य वाहन कागजी कार्रवाई के साथ संरेखित करें।

बीमा, इस्तिमारा नवीनीकरण और Fahes

बीमा एक श्रृंखला में एक कड़ी है। एक वैध नीति आपका इस्तिमारा नवीनीकरण और स्वामित्व स्थानांतरित करने के लिए एक पूर्वापेक्षा है, और यह वार्षिक Fahes निरीक्षण के साथ काम करती है। हर साल सड़क पर कानूनी बने रहने के लिए साफ क्रम सरल है: Fahes पास करें, वैध बीमा रखें, किसी भी जुर्माने को साफ करें, फिर पंजीकरण को नवीनीकरण करें।

क्योंकि ये कदम एक-दूसरे पर निर्भर करते हैं, उनके तिथियों को संरेखित करना चार कार्यों को एक में बदल देता है। बीमा कराने के बाद अगले कदम के लिए, हमारे गाइड को देखें Absher के माध्यम से इस्तिमारा नवीनीकरण, और Fahes आवधिक निरीक्षण गाइड उस परीक्षण के लिए जो इसके पहले आता है।

दुर्घटनाएं और Najm दावे

Najm राष्ट्रीय ऑपरेटर है जो मोटर दुर्घटनाओं का दस्तावेजीकरण करता है और सऊदी अरब में बीमा दावों का समर्थन करता है। एक टकराव के बाद, आप Najm के माध्यम से रिपोर्ट करते हैं बजाय इसके कि आप दूसरे ड्राइवर की बीमा कंपनी का पीछा करें। मूल प्रवाह सीधा है।

- दृश्य को सुरक्षित बनाएं और चोटों की जांच करें; यदि आवश्यक हो तो आपातकालीन सेवाओं को कॉल करें।

- Najm से संपर्क करें (ऐप या हॉटलाइन) दुर्घटना को लॉग करने के लिए और दोष सौंपने के लिए एक रिपोर्ट प्राप्त करें।

- दावा दायर करें दोषी ड्राइवर की बीमा कंपनी के साथ, उस रिपोर्ट का सबूत के रूप में उपयोग करते हुए।

- समझौते तक फॉलो अप करें — नियामक लगभग 15 कार्य दिवसों के भीतर दावा निपटान का लक्ष्य रखता है।

अपने नीति संख्या और Najm रिपोर्ट को एक साथ रखें; दोनों को एक दावा आगे बढ़ाने के लिए जल्दी से आवश्यक है।

यूएई और जीसीसी में ड्राइविंग

एक मानक सऊदी नीति आपको राज्य के भीतर कवर करती है। यदि आप यूएई या जीसीसी के अन्य स्थानों पर ड्राइव करने की योजना बना रहे हैं, तो आपको सीमा पार कवर की आवश्यकता है — अक्सर एक ऐड-ऑन या एक अलग "ऑरेंज कार्ड" शैली के विस्तार के रूप में जो पड़ोसी देश में देयता को बढ़ाता है। यात्रा करने से पहले अपने बीमा कंपनी के साथ सटीक देशों और तिथियों की पुष्टि करें, क्योंकि केवल घरेलू नीति पर विदेश में ड्राइविंग करने से आप सीमा पार करते ही बिना बीमा रह सकते हैं। हमारी कार स्वामित्व स्थानांतरण गाइड क्षेत्र में खरीदने या बेचने के लिए संबंधित कागजी कार्रवाई को कवर करती है।

विदेशी नागरिक और इकाम धारक

विदेशी नागरिक कार बीमा नागरिकों की तरह ही खरीदते हैं। आप अपने इकाम नंबर का उपयोग करके ऑनलाइन कोट और खरीदते हैं, और नीति आपके वाहन से उसी तरह जुड़ी होती है। प्रीमियम कार और आपके ड्राइविंग रिकॉर्ड पर आधारित होते हैं, आपकी राष्ट्रीयता पर नहीं। अपने इकाम को वैध रखें, क्योंकि समाप्त निवास से जुड़े सेवाओं को अवरुद्ध कर सकता है — जिसमें वह बीमा शामिल है जो पहले स्थान पर इस्तिमारा नवीनीकरण की आवश्यकता होती है।

अगला वाहन खरीदना या बेचना?

बीमा, निरीक्षण और पंजीकरण सभी कार के साथ चलते हैं। सत्यापित लिस्टिंग ब्राउज़ करें या सेकंड में प्लेट का मूल्यांकन करें।

मार्केटप्लेस ब्राउज़ करेंसामान्य गलतियाँ जो ड्राइवरों को पैसे खर्च कराती हैं

- महंगी कार के लिए TPL खरीदना — एक दोषी दुर्घटना और आप मरम्मत का खर्च खुद उठाते हैं।

- तुलना किए बिना स्वचालित नवीनीकरण करना — वफादारी शायद ही कभी ताजा एकत्रक कोट को मात देती है।

- छोटे नुकसान का दावा करना और नो-क्लेम्स डिस्काउंट के वर्षों को खोना।

- कवर को समाप्त होने देना, जो इस्तिमारा नवीनीकरण को अवरुद्ध करता है और जुर्माने का जोखिम उठाता है।

- यूएई में ड्राइविंग करना बिना सीमा पार कवर जोड़े।

- कटौती की अनदेखी करना — एक कम प्रीमियम के साथ उच्च कटौती एक दावा के बाद अधिक खर्च कर सकती है।

अक्सर पूछे जाने वाले प्रश्न

क्या सऊदी अरब में कार बीमा अनिवार्य है?

2026 में सऊदी अरब में कार बीमा की लागत कितनी है?

TPL और व्यापक के बीच क्या अंतर है?

क्या TPL मेरी अपनी कार को नुकसान कवर करता है?

मैं ऑनलाइन कार बीमा कैसे खरीदूं?

क्या मुझे फाइनेंस की गई कार के लिए व्यापक बीमा की आवश्यकता है?

दुर्घटना के बाद मैं दावा कैसे करूं?

क्या एक विदेशी नागरिक सऊदी अरब में कार बीमा खरीद सकता है?

क्या मेरी सऊदी नीति यूएई में ड्राइविंग को कवर करती है?

नो-क्लेम्स डिस्काउंट क्या है?

तकाफ़ुल कार बीमा क्या है?

क्या मैं अपना कार बीमा रद्द या स्थानांतरित कर सकता हूँ?

निष्कर्ष और अगले कदम

सऊदी अरब में कार बीमा एक निर्णय पर आता है: कानूनी न्यूनतम, या आपकी अपनी कार के लिए पूर्ण सुरक्षा। सड़क पर कानूनी बने रहने और दूसरों की सुरक्षा के लिए TPL खरीदें; एक नई, फाइनेंस की गई, या मूल्यवान वाहन के लिए व्यापक चुनें। एकत्रक पर बीमा कंपनियों की तुलना करें, कटौती और अपने नो-क्लेम्स डिस्काउंट का ध्यान रखें, और नीति को अपने Fahes और पंजीकरण तिथियों के साथ संरेखित रखें। अगले कदम के लिए तैयार हैं? अपने istimara को Absher के माध्यम से नवीनीकरण करें, या जब खरीदने या बेचने का समय हो तो KSAplate मार्केटप्लेस ब्राउज़ करें।