TL;DR:

- کار انشورنس سعودی عرب میں لازمی ہے — کم از کم آپ کو تیسرے فریق کی ذمہ داری (TPL) کی ضرورت ہے تاکہ قانونی طور پر گاڑی چلائی جا سکے اور اپنی رجسٹریشن کی تجدید کی جا سکے۔

- TPL دوسرے لوگوں کو پہنچنے والے نقصان اور چوٹ کا احاطہ کرتا ہے؛ یہ آپ کی اپنی گاڑی کا احاطہ نہیں کرتا۔ جامع میں اپنی گاڑی کا نقصان، چوری، آگ اور موسم شامل ہوتا ہے۔

- 2026 میں قیمتیں: TPL تقریباً SAR 650–1,500 سالانہ؛ جامع تقریباً SAR 2,000–6,000+، جو گاڑی اور آپ کے ریکارڈ پر منحصر ہے۔

- آن لائن چند منٹوں میں خریدیں، جیسے Tameeni پر انشورنس فراہم کرنے والوں کا موازنہ کرکے؛ پالیسی فوری طور پر جاری کی جاتی ہے اور Absher اور Tawakkalna میں براہ راست تصدیق کی جاتی ہے۔

- حادثات کی رپورٹ اور دعویٰ نجن کے ذریعے کیا جاتا ہے۔ ایک فائنسڈ گاڑی تقریباً ہمیشہ جامع کوریج کی ضرورت ہوتی ہے۔

جلدی جواب: سعودی عرب میں کار انشورنس قانونی طور پر ضروری ہے۔ کم از کم تیسرے فریق کی ذمہ داری (TPL) ہے، جو آپ کی طرف سے دوسرے لوگوں کو پہنچنے والے نقصان کا احاطہ کرتی ہے اور سالانہ تقریباً SAR 650 سے شروع ہوتی ہے۔ جامع انشورنس آپ کی اپنی گاڑی کا بھی احاطہ کرتی ہے اور اس کی قیمت زیادہ ہوتی ہے۔ آپ اسے چند منٹوں میں اپنے اقامہ اور استمارة کے ساتھ آن لائن خریدتے ہیں، اور اپنی گاڑی کی رجسٹریشن کی تجدید کے لیے ایک درست پالیسی کی ضرورت ہوتی ہے۔

سعودی عرب میں کار انشورنس کیا ہے

سعودی عرب میں کار انشورنس ایک قانونی طور پر ضروری پالیسی ہے جو سڑک کے حادثات کے مالی اخراجات سے تحفظ فراہم کرتی ہے۔ بغیر درست کوریج کے ڈرائیونگ ایک جرم ہے، اور ایک زندہ پالیسی کو Absher اور Tawakkalna کے ذریعے ڈیجیٹل طور پر چیک کیا جاتا ہے۔ مارکیٹ کو انشورنس اتھارٹی کے ذریعے منظم کیا جاتا ہے، اور ہر پالیسی کو مرکزی طور پر ریکارڈ کیا جاتا ہے، لہذا ٹریفک کا نظام ہمیشہ جانتا ہے کہ آیا آپ کی گاڑی انشورڈ ہے۔

انشورنس گاڑی کی زندگی کے چکر کے درمیان میں ہے۔ آپ کو گاڑی کی رجسٹریشن کے لیے، اس رجسٹریشن کی تجدید کے لیے، اور ملکیت کی منتقلی کے لیے اس کی ضرورت ہوتی ہے۔ عملی طور پر، سوال یہ نہیں ہے کہ کیا انشورنس کرانا ہے بلکہ کون سا کوریج کی سطح خریدنی ہے — قانونی کم از کم، یا اپنی گاڑی کے لیے مکمل تحفظ۔

سعودی عرب خلیج میں سب سے بڑے موٹر انشورنس مارکیٹوں میں سے ایک چلاتا ہے، جہاں درجنوں لائسنس یافتہ انشورنس فراہم کرنے والے قیمت اور سروس پر مقابلہ کرتے ہیں۔ یہ مقابلہ ڈرائیوروں کے لیے خوشخبری ہے: ایک ہی گاڑی کے لیے قیمتوں کا موازنہ کرنے سے باقاعدگی سے سینکڑوں ریال کی قیمت کے فرق کا پتہ چلتا ہے، لہذا چند منٹوں کا موازنہ ہر سال خود کو ادا کرتا ہے۔

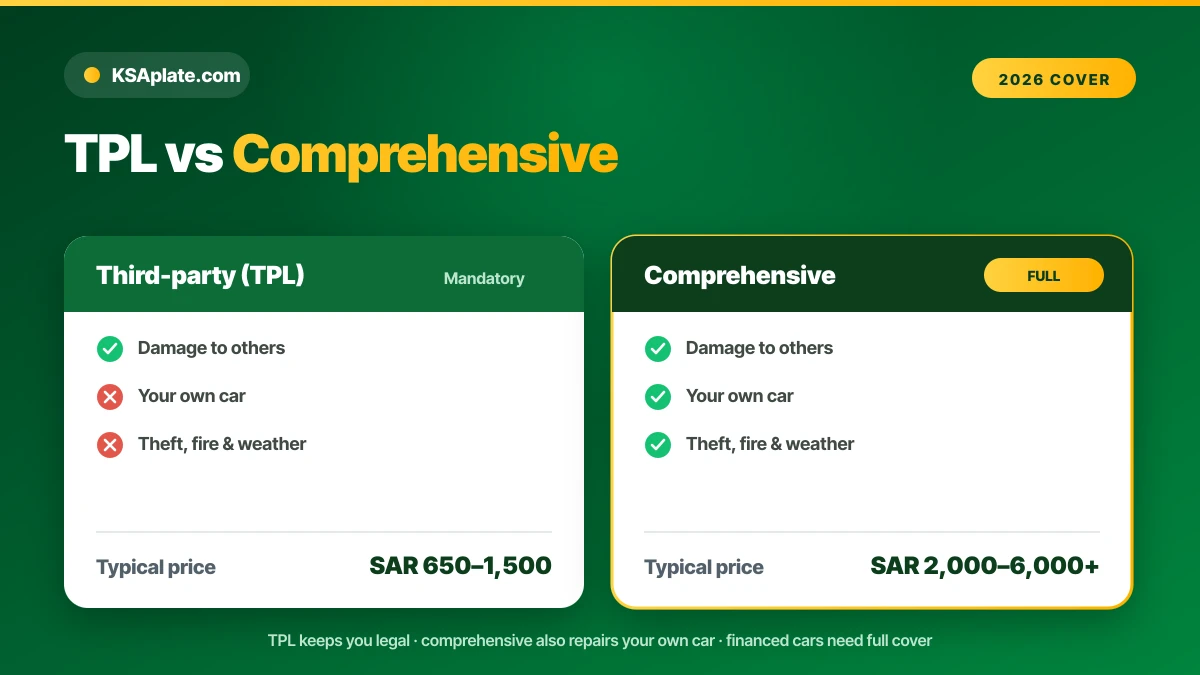

TPL بمقابلہ جامع انشورنس

سعودی عرب میں دو اہم قسم کی موٹر کوریج ہے۔ تیسرے فریق کی ذمہ داری (TPL) لازمی کم از کم ہے۔ جامع اختیاری ہے لیکن بہت وسیع ہے۔ صحیح انتخاب آپ کی گاڑی کی قیمت اور آپ کتنی خطرہ مول لینا چاہتے ہیں اس پر منحصر ہے۔

| خصوصیت | تیسرے فریق (TPL) | جامع |

|---|---|---|

| قانونی طور پر ضروری | جی ہاں — کم از کم | اختیاری (اکثر اگر فائنسڈ ہو تو ضروری) |

| دوسروں کو نقصان | ڈھانپتا ہے | ڈھانپتا ہے |

| آپ کی اپنی گاڑی | ڈھانپتا نہیں | ڈھانپتا ہے |

| چوری اور آگ | نہیں | جی ہاں |

| موسم / سیلاب | نہیں | اکثر جی ہاں |

| 2026 کی عام قیمت | SAR 650–1,500/سال | SAR 2,000–6,000+/سال |

TPL آپ کو قانونی طور پر رکھتا ہے اور دوسرے لوگوں کی حفاظت کرتا ہے۔ جامع آپ کی گاڑی کی بھی حفاظت کرتا ہے — فرق یہ ہے کہ جب آپ کی اپنی گاڑی کو نقصان پہنچتا ہے تو کون ادائیگی کرتا ہے۔

TPL کیا نہیں ڈھانپتا

تیسرے فریق کی ذمہ داری مارکیٹ میں سب سے زیادہ غلط سمجھا جانے والا پروڈکٹ ہے۔ TPL ان لوگوں کو پہنچنے والے نقصان اور چوٹ کے لیے ادائیگی کرتا ہے جو آپ دوسرے لوگوں، ان کی گاڑیوں، اور ان کی جائیداد کو پہنچاتے ہیں — اعلی قانونی حد تک۔ یہ آپ کی اپنی گاڑی کی مرمت کے لیے کچھ بھی نہیں دیتا۔ اگر آپ دیوار سے ٹکراتے ہیں، آپ کا انجن آگ پکڑتا ہے، یا گاڑی چوری ہو جاتی ہے، تو TPL پالیسی آپ کو نقصان خود برداشت کرنے کے لیے چھوڑ دیتی ہے۔

یہ فرق جامع کی پوری وجہ ہے۔ ایک پرانی، کم قیمت والی گاڑی کے لیے، بہت سے مالکان خطرہ قبول کرتے ہیں اور TPL رکھتے ہیں۔ ایک نئی یا مہنگی گاڑی کے لیے — یا کوئی بھی گاڑی جو ابھی تک ادا کی جا رہی ہو — ریاضی اکثر جامع کی طرف اشارہ کرتا ہے۔

آپ کی گاڑی کی قیمت کتنی ہے؟

حقیقی سعودی مارکیٹ ڈیٹا پر مبنی مفت فوری تخمینہ حاصل کریں — پھر KSAplate پر براہِ راست واٹس ایپ رابطے کے ساتھ بیچیں۔

مفت قیمت معلوم کریںکار انشورنس کی قیمت (2026)

سعودی عرب میں کار انشورنس کی قیمت زیادہ تر گاڑی اور ڈرائیور پر منحصر ہے، لیکن بینڈز پیش گوئی کے قابل ہیں۔ TPL سستا ہے؛ جامع انشورنس اس گاڑی کی قیمت کے ساتھ بڑھتا ہے جس کی وہ حفاظت کرتا ہے۔

| کوریج | عام سالانہ قیمت (SAR) | بہترین کے لیے |

|---|---|---|

| TPL — معیشتی گاڑی | ~650–900 | پرانی، کم قیمت والی گاڑیاں |

| TPL — بڑی گاڑی | ~900–1,500 | کسی بھی گاڑی پر قانونی کم از کم |

| جامع — درمیانی رینج | ~2,000–3,500 | نئی فیملی گاڑیاں |

| جامع — پریمیم / SUV | ~4,000–6,000+ | اعلی قیمت والی اور فائنسڈ گاڑیاں |

یہ مارکیٹ کی حدود ہیں، قیمتیں نہیں۔ آپ کی حقیقی قیمت جاننے کا واحد طریقہ یہ ہے کہ اپنے درست گاڑی کے لیے انشورنس فراہم کرنے والوں کا موازنہ کریں — جو ایک ایگریگیٹر چند منٹوں میں کرتا ہے۔

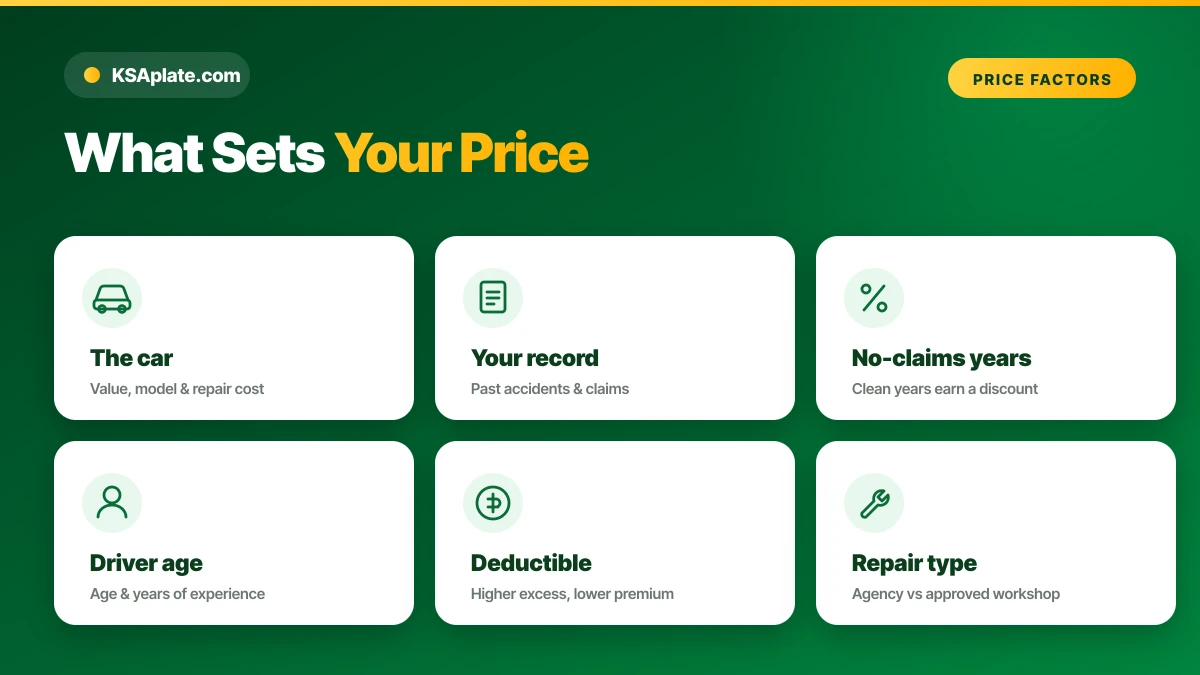

آپ کی پریمیم پر کیا اثر انداز ہوتا ہے

انشورنس فراہم کرنے والے خطرے کی قیمت لگاتے ہیں۔ چند عوامل آپ کی پریمیم کو اوپر یا نیچے لے جاتے ہیں، اور انہیں جاننا آپ کے بل کو کم کرنے میں مدد کرتا ہے۔

- گاڑی — برانڈ، ماڈل، عمر، اور مرمت کی قیمت۔ پریمیم اور اسپورٹس گاڑیاں انشورنس کرنے کے لیے زیادہ قیمت رکھتی ہیں۔

- آپ کا ریکارڈ — حادثات اور دعوے قیمت بڑھاتے ہیں؛ صاف تاریخ اسے کم کرتی ہے۔

- نہ ہونے والے دعوے کی تاریخ — بغیر دعوے کے سال چھوٹ حاصل کرتے ہیں (نیچے دیکھیں)۔

- ڈرائیور کی عمر اور تجربہ — نئے اور کم عمر ڈرائیور زیادہ قیمت ادا کرتے ہیں۔

- کوریج کی سطح اور کٹوتی — فی دعویٰ زیادہ کٹوتی (وہ رقم جو آپ ہر دعویٰ پر ادا کرتے ہیں) پریمیم کو کم کرتی ہے۔

- مرمت کی قسم — "ایجنسی مرمت" (مینوفیکچرر ورکشاپ) کی قیمت منظور شدہ ورکشاپ مرمت سے زیادہ ہوتی ہے۔

اپنی پریمیم کو کیسے کم کریں

سب سے سستی پالیسی اکثر وہ پہلی نہیں ہوتی جو آپ کو دکھائی جاتی ہے۔ چند جان بوجھ کر کیے گئے انتخاب قیمت کو کم کرتے ہیں بغیر اس تحفظ کو کم کیے جو اہم ہے۔

- ہمیشہ موازنہ کریں۔ ہر تجدید پر ایک ایگریگیٹر کا حوالہ دیں؛ ایک ہی گاڑی کے لیے سب سے سستی اور مہنگی انشورنس فراہم کرنے والے کے درمیان فرق سینکڑوں ریال ہو سکتا ہے۔

- اپنی نہ ہونے والے دعوے کی چھوٹ کی حفاظت کریں۔ چھوٹے ڈینٹس کے لیے خود ادائیگی کریں بجائے اس کے کہ سالوں کی جمع شدہ چھوٹ کو دوبارہ ترتیب دیں۔

- کٹوتی بڑھائیں۔ فی دعویٰ زیادہ اضافی قبول کرنا سالانہ پریمیم کو کم کرتا ہے — اگر آپ شاذ و نادر ہی دعویٰ کرتے ہیں تو یہ سمجھداری ہے۔

- مرمت کی قسم کو گاڑی سے ملائیں۔ ایجنسی مرمت نئی گاڑی پر وارنٹی کے تحت قابل قدر ہے؛ ایک منظور شدہ ورکشاپ پرانی گاڑی پر سستی ہے۔

- بندھیں اور سالانہ ادائیگی کریں۔ ایک سالانہ ادائیگی عام طور پر ماہانہ قسطوں سے بہتر ہوتی ہے، اور وفاداری یا کثیر گاڑی کی پیشکشیں مدد کر سکتی ہیں۔

ایک حقیقت پسندانہ مثال: ایک ڈرائیور جس کے تین صاف سال ہیں جو انشورنس فراہم کرنے والوں کا موازنہ کرتا ہے اور ایک معتدل کٹوتی قبول کرتا ہے وہ ایک پڑوسی سے نمایاں طور پر کم قیمت ادا کر سکتا ہے جو ایجنسی مرمت کے ساتھ اسی گاڑی کو خودکار طور پر تجدید کرتا ہے جس میں صفر اضافی ہے۔ ایک ہی گاڑی، بہت مختلف بل۔

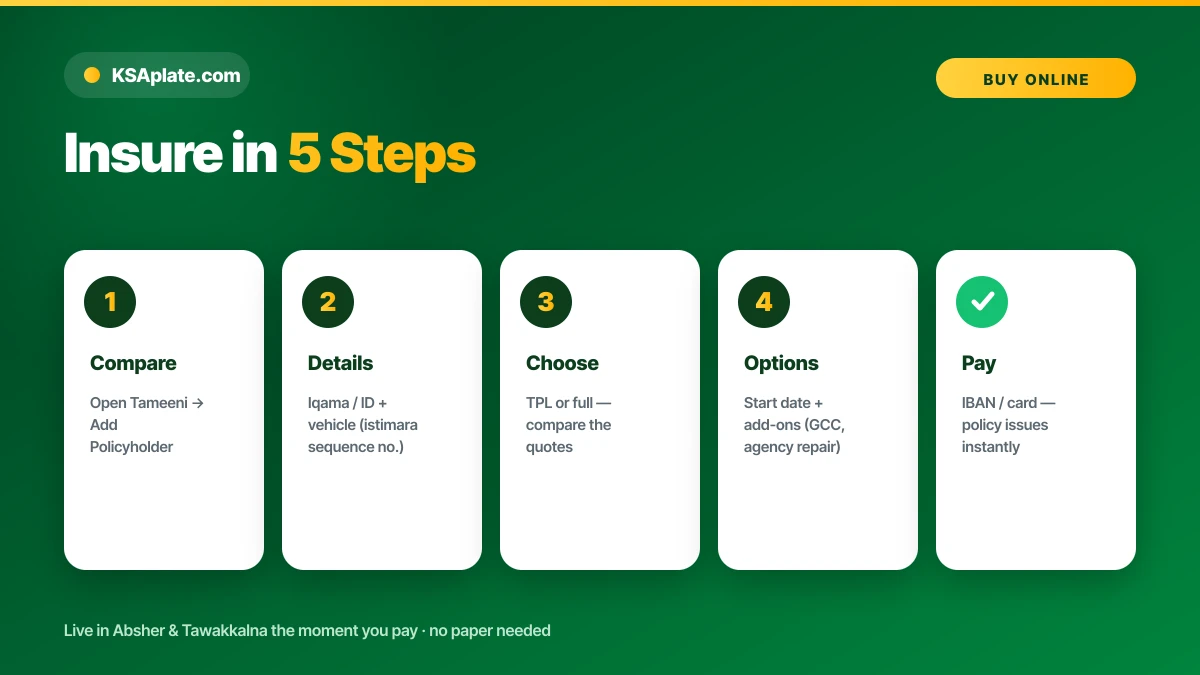

آن لائن کار انشورنس کیسے خریدیں

سعودی عرب میں موٹر انشورنس خریدنا مکمل طور پر آن لائن ہے اور چند منٹ لیتا ہے۔ سب سے تیز راستہ ایک موازنہ پلیٹ فارم ہے جو ایک ساتھ کئی انشورنس فراہم کرنے والوں کا حوالہ دیتا ہے۔

- ایک ایگریگیٹر جیسے Tameeni (یا کسی انشورنس فراہم کرنے والے کی سائٹ) کھولیں اور پالیسی ہولڈر شامل کریں کا انتخاب کریں۔

- اپنا اقامہ یا قومی شناختی نمبر اور اپنی گاڑی کی تفصیلات (استمارة/سیکوئنس نمبر) درج کریں۔

- کوریج کی قسم منتخب کریں — TPL یا جامع — اور واپس کردہ حوالوں کا موازنہ کریں۔

- پالیسی کی شروعات کی تاریخ طے کریں اور کوئی بھی اختیارات شامل کریں (جی سی سی کوریج، ایجنسی مرمت)۔

- اپنا IBAN درج کریں، ادائیگی کریں، اور پالیسی فوری طور پر جاری کی جاتی ہے اور Absher میں رجسٹر ہوتی ہے۔

پالیسی اس لمحے زندہ ہوتی ہے جب آپ ادائیگی کرتے ہیں۔ آپ کو کوئی کاغذ لے جانے کی ضرورت نہیں ہے — ٹریفک کا نظام اسے قومی ریکارڈ سے براہ راست پڑھتا ہے۔

پالیسی خریدنے کے لیے آپ کو کیا ضرورت ہے

کاغذی کارروائی ہلکی ہے کیونکہ انشورنس فراہم کرنے والا زیادہ تر ڈیٹا آپ کے ریکارڈ سے نکالتا ہے۔

- آپ کا اقامہ یا قومی شناختی نمبر۔

- گاڑی کی رجسٹریشن (استمارة) یا اس کا سیکوئنس نمبر۔

- ادائیگی کے لیے ایک درست IBAN یا کارڈ۔

- منتقلی کے لیے، نئے مالک کی تفصیلات (انشورنس ڈرائیور کے نام پر ہے)۔

انشورنس فراہم کرنے والے اور تکافل (شرعی طور پر مطابقت رکھنے والی) کوریج

سعودی عرب میں ایک مسابقتی انشورنس مارکیٹ ہے جس میں بہت سے لائسنس یافتہ فراہم کنندگان شامل ہیں، جیسے Tawuniya, Al Rajhi Takaful, Bupa Arabia, MedGulf, Walaa, Gulf Union اور Salama۔ کئی Takaful ماڈل پر کام کرتے ہیں — ایک تعاون، شرعی طور پر مطابقت رکھنے والی ساخت جہاں اراکین خطرہ بانٹتے ہیں بجائے اس کے کہ اسے منافع کے لیے تجارت کریں۔ خریداروں کے لیے جو چاہتے ہیں کہ ان کا کوریج اسلامی مالیات کے اصولوں کے ساتھ ہم آہنگ ہو، ایک تکافل پالیسی ایک مطابقت رکھنے والی ساخت کے ذریعے وہی قانونی تحفظ فراہم کرتی ہے۔ اگر یہ آپ کے لیے اہم ہے، تو ہماری استعمال شدہ گاڑی خریدنے کی رہنمائی خریداری کے وقت مطابقت رکھنے والی کوریج کے انتخاب کے ساتھ قدرتی طور پر جڑتی ہے۔

نہ ہونے والے دعوے کی چھوٹ (NCD)

نہ ہونے والے دعوے کی چھوٹ محفوظ ڈرائیونگ کا انعام ہے۔ ہر مسلسل سال جس میں آپ کوئی دعویٰ نہیں کرتے، انشورنس فراہم کرنے والے آپ کی تجدید کی پریمیم کو کم کرتے ہیں، اکثر کئی صاف سالوں کے بعد ایک اہم چھوٹ کی تعمیر کرتے ہیں۔ یہ چھوٹ آپ کے ساتھ ہے، گاڑی کے ساتھ نہیں، لہذا یہ آپ کے گاڑی تبدیل کرنے پر آپ کے ساتھ چلتی ہے۔ اگر آپ کوئی دعویٰ کرتے ہیں تو یہ چھوٹ عام طور پر دوبارہ ترتیب ہو جاتی ہے — یہی وجہ ہے کہ ڈرائیور اکثر چھوٹے مرمت خود کرتے ہیں بجائے اس کے کہ دعویٰ کریں اور سالوں کی جمع شدہ NCD کھو دیں۔

نہ ہونے والے دعوے کی چھوٹ پریمیم کو تیزی سے کم کر سکتی ہے۔ دعویٰ کرنے سے پہلے چھوٹ کے نقصان کے خلاف ایک چھوٹے دعوے کا وزن کریں۔

فائنسڈ اور لیز پر لی گئی گاڑیاں

اگر آپ کی گاڑی فائنسڈ یا لیز پر ہے تو جامع انشورنس تقریباً ہمیشہ لازمی ہوتی ہے۔ بینک یا مالیاتی کمپنی گاڑی میں دلچسپی رکھتی ہے جب تک کہ قرض طے نہ ہو جائے، لہذا یہ چوری، آگ، اور حادثاتی نقصان سے اس اثاثے کی حفاظت کے لیے مکمل کوریج کی ضرورت ہوتی ہے۔ پالیسی عام طور پر مالیاتی ادارے کا نام دیتی ہے، اور آپ کو اسے قرض کی زندگی کے لیے فعال رکھنا ضروری ہے۔ اسے ختم ہونے دینا مالیاتی معاہدے کی خلاف ورزی کر سکتا ہے، لہذا انشورنس کی تجدید کو آپ کی گاڑی کی دیگر کاغذی کارروائیوں کے ساتھ ہم آہنگ کریں۔

انشورنس، استمارة کی تجدید اور فحس

انشورنس ایک زنجیر میں ایک لنک ہے۔ ایک درست پالیسی آپ کی استمارة کی تجدید اور ملکیت کی منتقلی کے لیے ایک پیشگی شرط ہے، اور یہ سالانہ فحس معائنہ کے ساتھ کام کرتی ہے۔ ہر سال قانونی طور پر سڑک پر رہنے کے لیے صاف ترتیب یہ ہے: فحس پاس کریں، درست انشورنس رکھیں، کسی بھی جرمانے کو صاف کریں، پھر رجسٹریشن کی تجدید کریں۔

کیونکہ یہ مراحل ایک دوسرے پر منحصر ہیں، ان کی تاریخوں کو ہم آہنگ کرنا چار کاموں کو ایک میں تبدیل کرتا ہے۔ انشورنس کرانے کے بعد کے اگلے مرحلے کے لیے، ہماری رہنمائی دیکھیں Absher کے ذریعے استمارة کی تجدید، اور فحس کی دورانی معائنہ کی رہنمائی جو اس سے پہلے کے ٹیسٹ کے لیے ہے۔

حادثات اور نجمن کے دعوے

نجن قومی آپریٹر ہے جو موٹر حادثات کی دستاویزات کرتا ہے اور سعودی عرب میں انشورنس کے دعووں کی حمایت کرتا ہے۔ ایک تصادم کے بعد، آپ نجمن کے ذریعے رپورٹ کرتے ہیں بجائے اس کے کہ دوسرے ڈرائیور کے انشورنس فراہم کرنے والے کا پیچھا کریں۔ بنیادی بہاؤ سیدھا ہے۔

- منظر کو محفوظ بنائیں اور چوٹوں کی جانچ کریں؛ اگر ضرورت ہو تو ایمرجنسی سروسز کو کال کریں۔

- نجن سے رابطہ کریں (ایپ یا ہاٹ لائن) تاکہ حادثے کی رپورٹ درج کریں اور غلطی تفویض کریں۔

- دعویٰ دائر کریں غلطی کرنے والے ڈرائیور کے انشورنس فراہم کرنے والے کے ساتھ، اس رپورٹ کو ثبوت کے طور پر استعمال کرتے ہوئے۔

- حل تک پیروی کریں — ریگولیٹر تقریباً 15 کام کے دنوں کے اندر دعویٰ کے حل کا ہدف رکھتا ہے۔

اپنی پالیسی نمبر اور نجمن کی رپورٹ کو اکٹھا رکھیں؛ دونوں کو دعویٰ کو تیزی سے آگے بڑھانے کے لیے درکار ہے۔

متحدہ عرب امارات اور جی سی سی میں ڈرائیونگ

ایک معیاری سعودی پالیسی آپ کو مملکت کے اندر ڈھانپتی ہے۔ اگر آپ متحدہ عرب امارات یا جی سی سی کے دیگر ممالک میں ڈرائیو کرنے کا ارادہ رکھتے ہیں تو آپ کو سرحد پار کی کوریج کی ضرورت ہے — اکثر ایک اضافی یا "اورنج کارڈ" طرز کی توسیع کے طور پر ترتیب دی جاتی ہے جو پڑوسی ملک میں ذمہ داری کو بڑھاتی ہے۔ سفر کرنے سے پہلے اپنے انشورنس فراہم کرنے والے کے ساتھ درست ممالک اور تاریخوں کی تصدیق کریں، کیونکہ صرف گھریلو پالیسی پر بیرون ملک ڈرائیونگ آپ کو سرحد پار کرتے ہی بے انشورڈ چھوڑ سکتی ہے۔ ہماری گاڑی کی ملکیت کی منتقلی کی رہنمائی اس علاقے میں خرید و فروخت کے وقت درکار کاغذی کارروائی کا احاطہ کرتی ہے۔

غیر ملکی اور اقامہ ہولڈرز

غیر ملکی کار انشورنس بالکل شہریوں کی طرح خریدتے ہیں۔ آپ اپنے اقامہ نمبر کا استعمال کرتے ہوئے آن لائن حوالہ دیتے ہیں اور خریدتے ہیں، اور پالیسی آپ کی گاڑی کے ساتھ اسی طرح جڑی ہوتی ہے۔ پریمیم گاڑی اور آپ کے ڈرائیونگ ریکارڈ پر مبنی ہوتے ہیں، آپ کی قومیت پر نہیں۔ اپنے اقامہ کو درست رکھیں، کیونکہ معطل رہائش منسلک خدمات کو بلاک کر سکتی ہے — بشمول وہ استمارة کی تجدید جو پہلے نمبر پر انشورنس کی ضرورت ہوتی ہے۔

کیا آپ اگلی گاڑی خریدنے یا بیچنے جا رہے ہیں؟

انشورنس، معائنہ اور رجسٹریشن سب گاڑی کے ساتھ چلتے ہیں۔ تصدیق شدہ فہرستوں کو براؤز کریں یا چند سیکنڈ میں ایک نمبر کی قیمت لگائیں۔

مارکیٹ پلیس براؤز کریںڈرائیوروں کو پیسے کی قیمت پر عام غلطیاں

- مہنگی گاڑی کے لیے TPL خریدنا — ایک غلطی پر آپ خود مرمت کی قیمت ادا کرتے ہیں۔

- بغیر موازنہ کیے خودکار تجدید کرنا — وفاداری اکثر نئے ایگریگیٹر کے حوالہ کو شکست نہیں دیتی۔

- چھوٹے نقصان کا دعویٰ کرنا اور نہ ہونے والے دعوے کی کئی سالوں کی چھوٹ کھو دینا۔

- کوریج کو ختم ہونے دینا، جو استمارة کی تجدید کو بلاک کرتا ہے اور جرمانے کا خطرہ ہوتا ہے۔

- متحدہ عرب امارات میں ڈرائیونگ بغیر سرحد پار کی کوریج شامل کیے۔

- کٹوتی کو نظر انداز کرنا — کم پریمیم کے ساتھ زیادہ اضافی دعویٰ کے بعد زیادہ قیمت میں پڑ سکتا ہے۔

اکثر پوچھے جانے والے سوالات

کیا سعودی عرب میں کار انشورنس لازمی ہے؟

سعودی عرب میں 2026 میں کار انشورنس کی قیمت کتنی ہے؟

TPL اور جامع میں کیا فرق ہے؟

کیا TPL میری اپنی گاڑی کو نقصان سے ڈھانپتا ہے؟

میں آن لائن کار انشورنس کیسے خریدوں؟

کیا مجھے فائنسڈ گاڑی کے لیے جامع انشورنس کی ضرورت ہے؟

حادثے کے بعد میں دعویٰ کیسے کروں؟

کیا ایک غیر ملکی سعودی عرب میں کار انشورنس خرید سکتا ہے؟

کیا میری سعودی پالیسی UAE میں ڈرائیونگ کا احاطہ کرتی ہے؟

نہ ہونے والے دعوے کی چھوٹ کیا ہے؟

تکافل کار انشورنس کیا ہے؟

کیا میں اپنی کار انشورنس منسوخ یا منتقل کر سکتا ہوں؟

نتیجہ اور اگلے اقدامات

سعودی عرب میں کار انشورنس ایک فیصلہ پر آتا ہے: قانونی کم از کم، یا اپنی گاڑی کے لیے مکمل تحفظ۔ TPL خریدیں تاکہ قانونی طور پر سڑک پر رہیں اور دوسروں کی حفاظت کریں؛ جامع کا انتخاب کریں اگر آپ کی گاڑی نئی، فائنسڈ، یا قیمتی ہو۔ ایگریگیٹر پر انشورنس فراہم کرنے والوں کا موازنہ کریں، کٹوتی اور اپنی نہ ہونے والے دعوے کی چھوٹ کا خیال رکھیں، اور پالیسی کو اپنے فحس اور رجسٹریشن کی تاریخوں کے ساتھ ہم آہنگ رکھیں۔ کیا آپ اگلے مرحلے کے لیے تیار ہیں؟ اپنی Absher کے ذریعے استمارة کی تجدید کریں، یا جب خریدنے یا بیچنے کا وقت آئے تو KSAplate مارکیٹ پلیس کو براؤز کریں۔