TL;DR:

- Ang insurance ng sasakyan ay sapilitan sa Saudi Arabia — sa pinakamababa, kailangan mo ng third-party liability (TPL) upang makapagmaneho ng legal at upang ma-renew ang iyong rehistrasyon.

- TPL ay sumasaklaw sa pinsala at pinsala na iyong dulot sa iba; hindi nito saklawin ang iyong sariling sasakyan. Ang Comprehensive ay nagdadagdag ng sariling pinsala, pagnanakaw, sunog at panahon.

- Mga presyo sa 2026: TPL mula sa humigit-kumulang SAR 650–1,500 sa isang taon; comprehensive humigit-kumulang SAR 2,000–6,000+, depende sa sasakyan at iyong rekord.

- Bumili online sa loob ng ilang minuto sa pamamagitan ng paghahambing ng mga insurer sa isang aggregator tulad ng Tameeni; ang polisiya ay agad na inilabas at na-verify nang live sa Absher at Tawakkalna.

- Ang mga aksidente ay iniulat at kiniklaim sa pamamagitan ng Najm. Ang isang financed car ay halos palaging nangangailangan ng comprehensive cover.

Mabilis na sagot: Ang insurance ng sasakyan sa Saudi Arabia ay legal na kinakailangan. Ang pinakamababa ay third-party liability (TPL), na sumasaklaw sa pinsala na iyong dulot sa iba at nagsisimula sa paligid ng SAR 650 sa isang taon. Ang comprehensive insurance ay sumasaklaw din sa iyong sariling sasakyan at mas mahal. Bumibili ka nito online sa loob ng ilang minuto gamit ang iyong Iqama at istimara, at isang wastong polisiya ang kinakailangan upang ma-renew ang iyong rehistrasyon ng sasakyan.

Ano ang insurance ng sasakyan sa Saudi Arabia

Ang insurance ng sasakyan sa Saudi Arabia ay isang legal na kinakailangang polisiya na nagpoprotekta laban sa pinansyal na gastos ng mga aksidente sa kalsada. Ang pagmamaneho nang walang wastong saklaw ay isang paglabag, at ang isang live na polisiya ay sinusuri nang digital sa pamamagitan ng Absher at Tawakkalna. Ang merkado ay kinokontrol ng Insurance Authority, at bawat polisiya ay nakarehistro sa sentro, kaya palaging alam ng sistema ng trapiko kung ang iyong sasakyan ay may insurance.

Ang insurance ay nasa gitna ng lifecycle ng sasakyan. Kailangan mo ito upang magrehistro ng sasakyan, upang i-renew ang rehistrasyon na iyon, at upang ilipat ang pagmamay-ari. Sa praktika, ang tanong ay hindi kung mag-iinsure kundi anong antas ng saklaw ang bibilhin — ang legal na minimum, o buong proteksyon para sa iyong sariling sasakyan.

Ang Saudi Arabia ay may isa sa pinakamalaking merkado ng motor-insurance sa Gulpo, na may dose-dosenang lisensyadong insurer na nakikipagkumpitensya sa presyo at serbisyo. Ang kumpetisyon na iyon ay magandang balita para sa mga driver: ang paghahambing ng mga quote para sa parehong sasakyan ay karaniwang nagpapakita ng mga puwang sa presyo na umaabot sa daan-daang riyals, kaya ang ilang minuto ng paghahambing ay nagbabayad para sa sarili nito bawat taon.

TPL vs comprehensive insurance

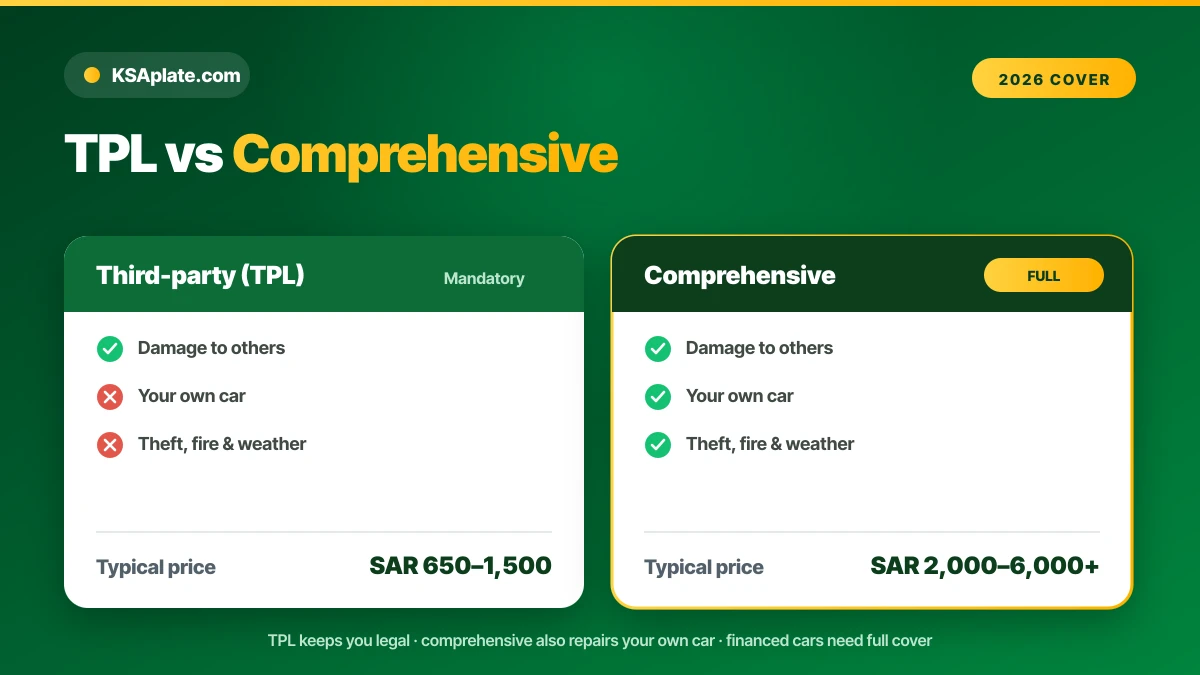

Ang Saudi Arabia ay may dalawang pangunahing uri ng motor cover. Third-party liability (TPL) ang sapilitang minimum. Comprehensive ay opsyonal ngunit mas malawak. Ang tamang pagpili ay nakasalalay sa halaga ng iyong sasakyan at kung gaano karaming panganib ang nais mong dalhin sa iyong sarili.

| Katangian | Third-party (TPL) | Comprehensive |

|---|---|---|

| Legal na kinakailangan | Oo — ang minimum | Opsyonal (madalas na kinakailangan kung financed) |

| Pinsala sa iba | Sinasaklaw | Sinasaklaw |

| Ang iyong sariling sasakyan | Hindi saklaw | Sinasaklaw |

| Pagnanakaw & sunog | Hindi | Oo |

| Panahon / pagbaha | Hindi | Kadalasang oo |

| Karaniwang presyo 2026 | SAR 650–1,500/taon | SAR 2,000–6,000+/taon |

Pinapanatili ng TPL na legal ka at pinoprotektahan ang ibang tao. Pinoprotektahan ng comprehensive ang iyong sasakyan din — ang pagkakaiba ay kung sino ang nagbabayad kapag ang iyong sariling sasakyan ay nasira.

Ano ang hindi saklaw ng TPL

Ang third-party liability ay ang pinaka hindi nauunawaan na produkto sa merkado. Ang TPL ay nagbabayad para sa pinsala at pinsala na iyong dulot sa ibang tao, kanilang mga sasakyan, at kanilang ari-arian — hanggang sa mataas na statutory limits. Wala itong binabayaran para sa pag-aayos ng iyong sariling sasakyan. Kung ikaw ay bumangga sa isang pader, ang iyong makina ay sumabog, o ang sasakyan ay nanakaw, ang isang TPL na polisiya ay iiwan kang magbayad para sa pagkawala sa iyong sarili.

Ang puwang na iyon ang buong dahilan kung bakit umiiral ang comprehensive. Para sa isang mas matanda, mababang halaga na sasakyan, maraming may-ari ang tumatanggap ng panganib at nagpapanatili ng TPL. Para sa isang mas bago o mahal na sasakyan — o anumang sasakyan na patuloy na binabayaran — kadalasang ang mga numero ay nagpapakita ng comprehensive.

Magkano ang kotse mo?

Kumuha ng libreng instant na pagtataya batay sa totoong Saudi market data — pagkatapos ibenta sa KSAplate nang may direktang WhatsApp contact.

I-value ang Kotse Ko — LibreGaano kamahal ang insurance ng sasakyan (2026)

Ang presyo ng insurance ng sasakyan sa Saudi Arabia ay pangunahing nakasalalay sa sasakyan at sa driver, ngunit ang mga bandang ito ay mahuhulaan. Ang TPL ay mura; ang comprehensive ay tumataas kasama ang halaga ng sasakyan na pinoprotektahan nito.

| Saklaw | Karaniwang taunang presyo (SAR) | Pinakamainam para sa |

|---|---|---|

| TPL — economy car | ~650–900 | Mas matandang, mababang halaga na sasakyan |

| TPL — mas malaking sasakyan | ~900–1,500 | Legal na minimum sa anumang sasakyan |

| Comprehensive — mid-range | ~2,000–3,500 | Mas bagong mga sasakyang pampamilya |

| Comprehensive — premium / SUV | ~4,000–6,000+ | Mahalaga & financed na sasakyan |

Ang mga ito ay mga saklaw ng merkado, hindi mga quote. Ang tanging paraan upang malaman ang iyong tunay na presyo ay ang paghahambing ng mga insurer para sa iyong eksaktong sasakyan — na ginagawa ng isang aggregator sa loob ng ilang minuto.

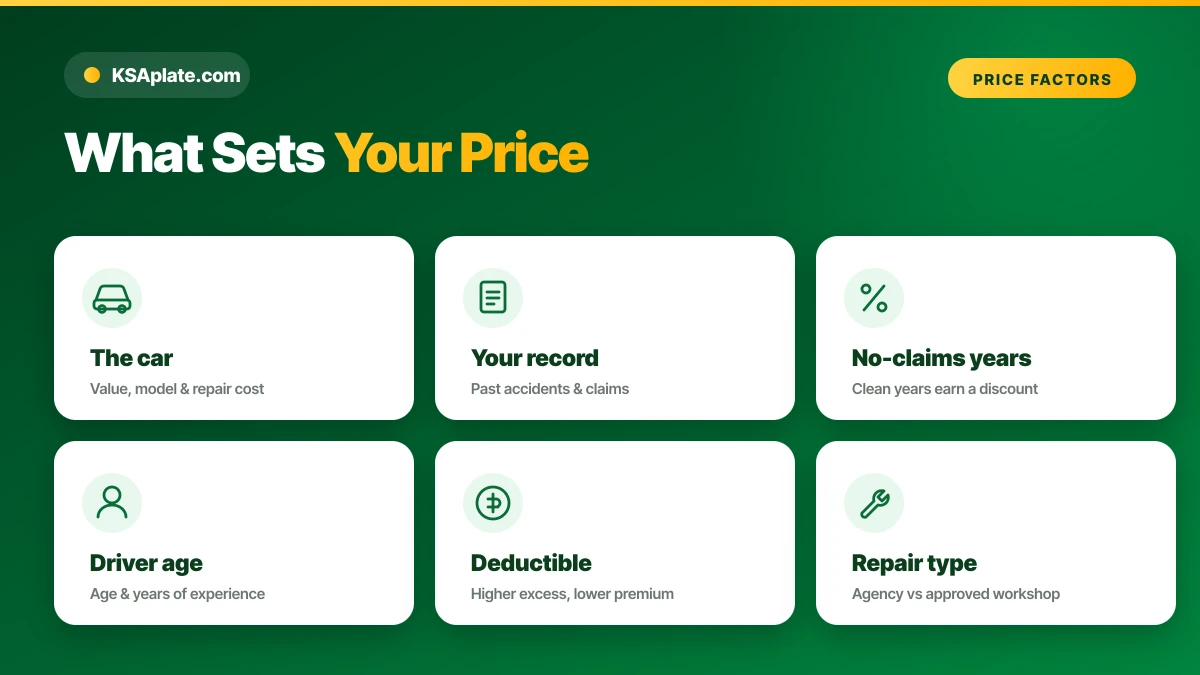

Ano ang nakakaapekto sa iyong premium

Ang mga insurer ay nagpepresyo ng panganib. Ang ilang mga salik ay nagpapataas o nagpapababa ng iyong premium, at ang kaalaman sa mga ito ay tumutulong sa iyo na bawasan ang bayarin.

- Ang sasakyan — gumawa, modelo, edad, at gastos sa pag-aayos. Ang mga premium at sports car ay mas mahal i-insure.

- Ang iyong rekord — ang mga aksidente at claim ay nagpapataas ng presyo; ang malinis na kasaysayan ay nagpapababa nito.

- No-claims history — mga taon na walang claim ay kumikita ng diskwento (tingnan sa ibaba).

- Edad at karanasan ng driver — ang mga bagong driver at mas batang driver ay nagbabayad ng higit pa.

- Antas ng saklaw at deductible — ang mas mataas na deductible (ang halagang binabayaran mo bawat claim) ay nagpapababa ng premium.

- Uri ng pag-aayos — ang "agency repair" (workshop ng tagagawa) ay mas mahal kaysa sa pag-aayos ng aprubadong workshop.

Paano bawasan ang iyong premium

Ang pinakamurang polisiya ay bihirang ang unang ipinapakita sa iyo. Ang ilang mga sinadyang pagpipilian ay nagpapababa ng presyo nang hindi binabawasan ang proteksyon na mahalaga.

- Palaging ihambing. Magpatakbo ng aggregator quote sa bawat renewal; ang puwang sa pagitan ng pinakamura at pinakamahal na insurer para sa parehong sasakyan ay maaaring daan-daang riyals.

- Protektahan ang iyong no-claims discount. Magbayad para sa maliliit na gasgas sa iyong sarili sa halip na i-reset ang mga taon ng naipon na diskwento.

- Itaas ang deductible. Ang pagtanggap ng mas mataas na excess bawat claim ay nagpapababa ng taunang premium — makatuwiran kung bihira kang mag-claim.

- I-match ang uri ng pag-aayos sa sasakyan. Ang agency repair ay sulit sa isang bagong sasakyan na nasa ilalim ng warranty; ang aprubadong workshop ay mas mura sa isang mas matandang sasakyan.

- Mag-bundle at magbayad taun-taon. Ang isang taunang pagbabayad ay karaniwang mas mahusay kaysa sa buwanang installment, at ang mga alok ng loyalty o multi-car ay makakatulong.

Isang makatotohanang halimbawa: isang driver na may tatlong malinis na taon na naghahambing ng mga insurer at tumatanggap ng katamtamang deductible ay maaaring magbayad ng mas mababa kaysa sa isang kapitbahay na auto-renews ng parehong sasakyan sa agency repair na may zero excess. Parehong sasakyan, napaka-ibang bayarin.

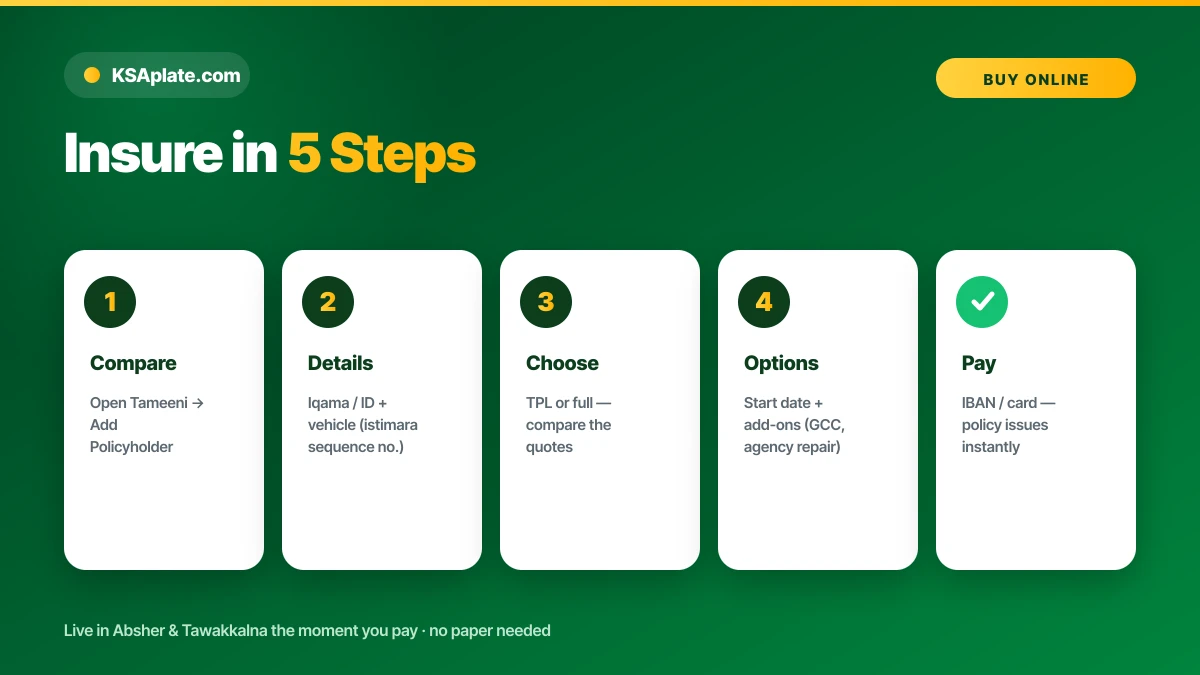

Paano bumili ng insurance ng sasakyan online

Ang pagbili ng motor insurance sa Saudi Arabia ay ganap na online at tumatagal ng ilang minuto. Ang pinakamabilis na ruta ay isang comparison platform na nag-quote ng maraming insurer nang sabay-sabay.

- Buksan ang isang aggregator tulad ng Tameeni (o site ng insurer) at piliin ang Magdagdag ng Policyholder.

- Ilagay ang iyong Iqama o national ID at ang iyong detalye ng sasakyan (ang istimara/sequence number).

- Pumili ng uri ng saklaw — TPL o comprehensive — at ihambing ang mga quote na ibinalik.

- I-set ang petsa ng pagsisimula ng polisiya at idagdag ang anumang mga opsyon (GCC cover, agency repair).

- Ilagay ang iyong IBAN, magbayad, at ang polisiya ay agad na inilabas at nagrerehistro sa Absher.

Ang polisiya ay live sa sandaling magbayad ka. Walang papel na dadalhin — ang sistema ng trapiko ay direktang nagbabasa nito mula sa pambansang talaan.

Ano ang kailangan mo upang bumili ng polisiya

Ang paperwork ay magaan dahil ang insurer ay kumukuha ng karamihan ng data mula sa iyong mga tala.

- Ang iyong Iqama o national ID number.

- Ang rehistro ng sasakyan (istimara) o ang sequence number nito.

- Isang wastong IBAN o card para sa pagbabayad.

- Para sa isang transfer, ang mga detalye ng bagong may-ari (ang insurance ay nasa pangalan ng driver).

Mga insurer at Takaful (Shariah-compliant) cover

Ang Saudi Arabia ay may isang mapagkumpitensyang merkado ng insurance na may maraming lisensyadong provider, kabilang ang Tawuniya, Al Rajhi Takaful, Bupa Arabia, MedGulf, Walaa, Gulf Union at Salama. Maraming nag-ooperate sa isang Takaful na modelo — isang kooperatiba, Shariah-compliant na istruktura kung saan ang mga miyembro ay nagbabahagi ng panganib sa halip na ipinagpapalit ito para sa kita. Para sa mga mamimili na nais na ang kanilang saklaw ay umayon sa mga prinsipyo ng Islamic finance, ang isang Takaful na polisiya ay nagbibigay ng parehong legal na proteksyon sa pamamagitan ng isang compliant na istruktura. Kung mahalaga ito sa iyo, ang aming gabay sa pagbili ng isang ginamit na sasakyan ay natural na umaayon sa pagpili ng compliant cover sa pagbili.

No-claims discount (NCD)

Ang no-claims discount ay naggagantimpala sa ligtas na pagmamaneho. Para sa bawat sunud-sunod na taon na hindi ka nag-file ng claim, ang mga insurer ay nagpapababa ng iyong renewal premium, kadalasang bumubuo sa isang makabuluhang diskwento pagkatapos ng ilang malinis na taon. Ang diskwento ay nakatali sa iyo, hindi sa sasakyan, kaya ito ay sumusunod sa iyo kapag nagbago ka ng sasakyan. Mag-file ng claim at ang diskwento ay karaniwang nag-reset — kung kaya't madalas na nagbabayad ang mga driver para sa maliliit na pag-aayos sa kanilang sarili sa halip na mag-claim at mawala ang mga taon ng naipon na NCD.

Ang no-claims discount ay maaaring lubos na bawasan ang isang premium. Timbangin ang isang maliit na claim laban sa diskwento na mawawala mo bago ka mag-file.

Mga financed at leased na sasakyan

Kung ang iyong sasakyan ay financed o leased, ang comprehensive insurance ay halos palaging sapilitan. Ang bangko o kumpanya ng financing ay may interes sa sasakyan hanggang sa ang utang ay mabayaran, kaya nangangailangan ito ng buong saklaw upang protektahan ang asset na iyon laban sa pagnanakaw, sunog, at pinsala sa aksidente. Ang polisiya ay karaniwang nagngangalang sa financier, at kailangan mong panatilihin itong aktibo sa buong buhay ng utang. Ang pagpapabaya na ito ay maaaring lumabag sa kasunduan sa financing, kaya i-align ang renewal ng insurance sa iba pang dokumento ng iyong sasakyan.

Insurance, renewal ng istimara at Fahes

Ang insurance ay isang link sa isang kadena. Ang isang wastong polisiya ay isang prerequisite upang i-renew ang iyong istimara at upang ilipat ang pagmamay-ari, at ito ay gumagana kasabay ng taunang Fahes na inspeksyon. Ang malinis na pagkakasunod-sunod upang manatiling legal sa kalsada bawat taon ay simple: pumasa sa Fahes, magkaroon ng wastong insurance, linisin ang anumang multa, pagkatapos ay i-renew ang rehistrasyon.

Dahil ang mga hakbang na ito ay nakasalalay sa isa't isa, ang pag-aayos ng kanilang mga petsa ay nagiging apat na errands sa isang. Para sa susunod na hakbang pagkatapos ng pag-insure, tingnan ang aming gabay sa pag-renew ng istimara sa pamamagitan ng Absher, at ang gabay sa periodic inspection ng Fahes para sa pagsusuri na nauuna dito.

Mga aksidente at mga claim sa Najm

Ang Najm ay ang pambansang operator na nagdodokumento ng mga aksidente sa motor at sumusuporta sa mga claim sa insurance sa Saudi Arabia. Pagkatapos ng isang banggaan, iniulat mo ito sa pamamagitan ng Najm sa halip na habulin ang insurer ng ibang driver sa iyong sarili. Ang pangunahing daloy ay tuwid.

- Gawing ligtas ang lugar at suriin para sa mga pinsala; tumawag ng mga serbisyong pang-emergency kung kinakailangan.

- Makipag-ugnayan sa Najm (app o hotline) upang i-log ang aksidente at makakuha ng ulat na may nakatalaga na pagkakamali.

- Mag-file ng claim sa insurer ng driver na may pagkakamali, gamit ang ulat ng Najm bilang ebidensya.

- Sumubaybay hanggang sa settlement — ang regulator ay nagtatakda ng target na settlement sa loob ng humigit-kumulang 15 working days.

Panatilihin ang iyong numero ng polisiya at ang ulat ng Najm na magkasama; pareho ang kinakailangan upang mabilis na maipagpatuloy ang isang claim.

Pagmamaneho sa UAE at sa buong GCC

Ang isang karaniwang polisiya sa Saudi ay sumasaklaw sa iyo sa loob ng Kaharian. Kung plano mong magmaneho sa UAE o sa ibang bahagi ng GCC, kailangan mo ng cross-border cover — kadalasang inayos bilang isang add-on o isang hiwalay na "orange card" na extension na nagpapalawak ng pananagutan sa kalapit na bansa. Kumpirmahin ang eksaktong mga bansa at petsa sa iyong insurer bago ka maglakbay, dahil ang pagmamaneho sa ibang bansa sa isang domestic-only na polisiya ay maaaring iwan kang walang insurance sa sandaling tumawid ka sa hangganan. Ang aming gabay sa paglipat ng pagmamay-ari ng sasakyan ay sumasaklaw sa kaugnay na paperwork kung ikaw ay bumibili o nagbebenta sa buong rehiyon.

Mga expat at mga may hawak ng Iqama

Ang mga expatriate ay bumibili ng insurance ng sasakyan sa parehong paraan tulad ng mga mamamayan. Nag-quote at bumibili ka online gamit ang iyong Iqama number, at ang polisiya ay nakakabit sa iyong sasakyan sa parehong paraan. Ang mga premium ay batay sa sasakyan at iyong driving record, hindi sa iyong nasyonalidad. Panatilihing valid ang iyong Iqama, dahil ang nalaps na residency ay maaaring humadlang sa mga nakakabit na serbisyo — kabilang ang renewal ng istimara na nangangailangan ng insurance sa unang lugar.

Bumibili o nagbebenta ng sasakyan sa susunod?

Ang insurance, inspeksyon at rehistrasyon ay lahat ay kasama ng sasakyan. Mag-browse ng mga verified listings o suriin ang halaga ng plate sa loob ng ilang segundo.

Mag-browse sa marketplaceMga karaniwang pagkakamali na nagkakahalaga ng pera sa mga driver

- Bumibili ng TPL para sa isang mahal na sasakyan — isang pagkakamali at ikaw ang magbabayad para sa pag-aayos.

- Auto-renewing nang walang paghahambing — ang loyalty ay bihirang mas mahusay kaysa sa isang bagong aggregator quote.

- Pag-claim ng maliit na pinsala at pagkawala ng mga taon ng no-claims discount.

- Pagpapabaya na mag-expire ang cover, na humaharang sa renewal ng istimara at nagdadala ng panganib ng multa.

- Pagmamaneho sa UAE nang hindi nagdaragdag ng cross-border cover.

- Pagwawalang-bahala sa deductible — ang mababang premium na may mataas na excess ay maaaring magdulot ng mas mataas na gastos pagkatapos ng claim.

Mga madalas itanong

Ang insurance ng sasakyan ba ay sapilitan sa Saudi Arabia?

Gaano kamahal ang insurance ng sasakyan sa Saudi Arabia sa 2026?

Ano ang pagkakaiba ng TPL at comprehensive?

Sinasaklaw ba ng TPL ang pinsala sa aking sariling sasakyan?

Paano ako bibili ng insurance ng sasakyan online?

Kailangan ko ba ng comprehensive insurance para sa isang financed na sasakyan?

Paano ako mag-claim pagkatapos ng isang aksidente?

Makakabili ba ng insurance ng sasakyan ang isang expat sa Saudi Arabia?

Sinasaklaw ba ng aking Saudi policy ang pagmamaneho sa UAE?

Ano ang no-claims discount?

Ano ang Takaful car insurance?

Maaari ko bang kanselahin o ilipat ang aking insurance ng sasakyan?

Konklusyon & mga susunod na hakbang

Ang insurance ng sasakyan sa Saudi Arabia ay bumababa sa isang desisyon: ang legal na minimum, o buong proteksyon para sa iyong sariling sasakyan. Bumili ng TPL upang manatiling legal sa kalsada at protektahan ang iba; pumili ng comprehensive para sa isang mas bago, financed, o mahalagang sasakyan. Ihambing ang mga insurer sa isang aggregator, isaalang-alang ang deductible at iyong no-claims discount, at panatilihing naka-align ang polisiya sa iyong mga petsa ng Fahes at rehistrasyon. Handa na para sa susunod na hakbang? I-renew ang iyong istimara sa pamamagitan ng Absher, o mag-browse sa KSAplate marketplace kapag oras na upang bumili o magbenta.