अंतिम अपडेट: मई 2026 | 15 मिनट पढ़ें

प्रीमियम सऊदी लाइसेंस प्लेटें सस्ती नहीं हैं। एकल अंक की प्लेटें नियमित रूप से SAR 1,000,000 को पार कर जाती हैं। दो अंकों की प्लेटें SAR 50,000–200,000 की रेंज में सामान्य हैं। यहां तक कि वांछनीय चार अंकों की प्लेटें SAR 30,000 तक चल सकती हैं। अधिकांश खरीदारों के लिए, अग्रिम नकद भुगतान करना सवाल नहीं है — किस्तों में भुगतान करना है। और 2026 में, यह अब काल्पनिक नहीं है: BNPL प्रदाता, बैंक, और मुरबाहा-संरचित इस्लामी वित्त सभी विशेष शर्तों के तहत प्लेट खरीद पर विस्तार करते हैं।

यह गाइड सऊदी लाइसेंस प्लेट को वित्तपोषित करने के तरीके का पहला अंग्रेजी-भाषा मार्गदर्शिका है। यह चार उत्पाद प्रकारों, किसके लिए क्या योग्य है, SAMA के ऋण-से-आय गणित, ब्याज-आधारित ऋणों के लिए शरिया-अनुरूप विकल्पों, और SAR 8,000 प्लेट, SAR 50,000 प्लेट, और SAR 500,000 प्लेट को कवर करने वाले तीन कार्य किए गए उदाहरणों को समझाता है।

1. त्वरित उत्तर: क्या आप सऊदी प्लेट का वित्तपोषण कर सकते हैं?

हाँ। 2026 में आप SAR 2,000 से लेकर कई मिलियन SAR तक की किसी भी मूल्य श्रेणी में सऊदी लाइसेंस प्लेट खरीद का वित्तपोषण कर सकते हैं। तंत्र मूल्य पर निर्भर करता है: SAR 30,000 के तहत आप आमतौर पर Tabby या Tamara BNPL का उपयोग कर सकते हैं जैसे आप एक फोन का वित्तपोषण करते हैं। SAR 30,000 से ऊपर आपको आमतौर पर एक बैंक व्यक्तिगत ऋण, एक मुरबाहा सुविधा, या एक ब्रोकर की किस्त व्यवस्था की आवश्यकता होती है। हर मार्ग SAMA के जिम्मेदार-ऋण नियमों के अधीन है — सबसे महत्वपूर्ण यह कि यह कुल मासिक चुकौती को 33.33% आपके सकल वेतन तक सीमित करता है।

शरिया-चेतन खरीदारों के लिए, अनुशंसित मार्ग मुरबाहा वित्तपोषण है: बैंक विक्रेता से प्लेट खरीदता है, फिर इसे आपको पारदर्शी लाभ मार्कअप के साथ 24–60 महीनों में चुकाने के लिए बेचता है। कोई ब्याज नहीं, कोई रिबा नहीं, पूरी तरह से अनुपालन। सऊदी अव्वल बैंक, अल राजही बैंक, और बैंक अलजज़ीरा सभी उच्च-मूल्य वाले मूवेबल संपत्तियों के लिए मुरबाहा की पेशकश करते हैं जिसमें प्रीमियम प्लेट शामिल हैं।

2. 2026 में चार प्लेट वित्तपोषण उत्पाद

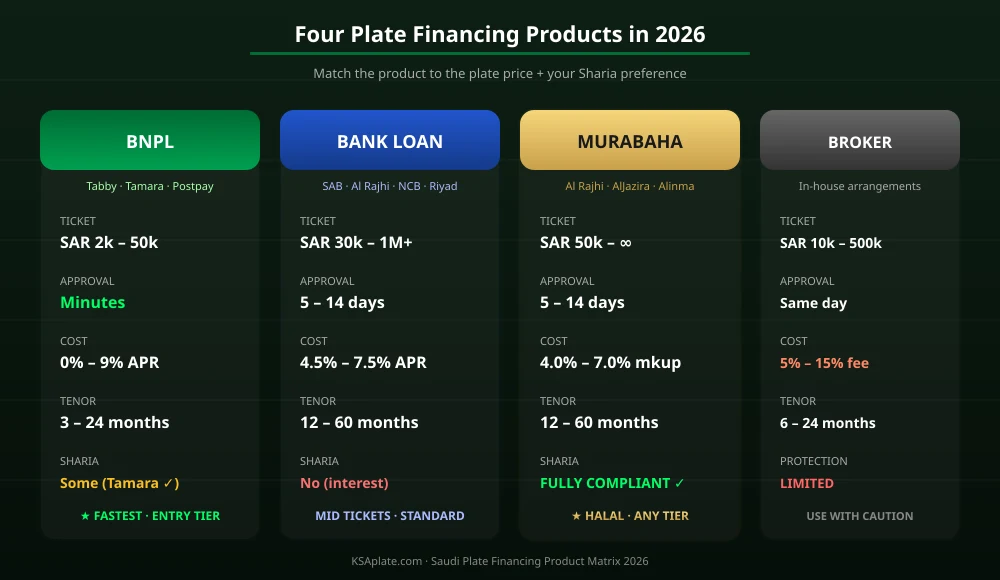

सऊदी लाइसेंस प्लेट वित्तपोषण एक एकल उत्पाद नहीं है। यह चार अलग-अलग वित्तीय उपकरणों का एक ढेर है, प्रत्येक के अपने टिकट आकार, स्वीकृति समयरेखा, नियामक ढांचा, और शरिया स्थिति है। गलत चुनना पहली बार खरीदारों द्वारा की जाने वाली सबसे सामान्य गलती है।

चार उत्पाद हैं:

- BNPL (Buy-Now-Pay-Later) — अल्पकालिक विभाजित भुगतान, कोई औपचारिक क्रेडिट जांच नहीं, त्वरित स्वीकृति, कम टिकट आकार।

- बैंक व्यक्तिगत ऋण — पारंपरिक उपभोक्ता वित्त, SAMA द्वारा नियंत्रित, क्रेडिट-चेक किया गया, मध्य से बड़े टिकट आकार।

- मुरबाहा — शरिया-अनुरूप लागत-प्लस-मार्कअप संरचना, कोई ब्याज नहीं, बड़े टिकट आकार।

- ब्रोकर / डीलर किस्तें — प्लेट विक्रेता या मार्केटप्लेस के साथ इन-हाउस व्यवस्थाएँ।

सऊदी BNPL बाजार अकेले SAR 19.8 बिलियन (USD 5.29 बिलियन) तक पहुंचने की उम्मीद है 2026 में, जिसमें Tabby और Tamara का संयुक्त बाजार हिस्सेदारी 70% से अधिक है। तमारा के पास 2025 से SAMA से पूर्ण उपभोक्ता-वित्त और BNPL लाइसेंस है, जिसने इसके अधिकतम टिकट आकार को बढ़ाया और इसे वित्तपोषित करने के लिए संपत्ति वर्गों को विस्तारित किया।

3. मार्ग 1 — BNPL (Tabby, Tamara, Postpay)

BNPL SAR 30,000 के तहत प्लेट खरीद के लिए सबसे कम घर्षण वाला मार्ग है। स्वीकृति त्वरित है, कोई क्रेडिट इतिहास की आवश्यकता नहीं, कोई वेतन पत्र नहीं, कोई संपार्श्विक नहीं।

3.1 प्लेट के लिए BNPL कैसे काम करता है

प्लेट विक्रेता — आमतौर पर एक लाइसेंस प्राप्त मार्केटप्लेस या डीलर — चेकआउट विकल्प के रूप में Tabby या Tamara को एकीकृत करता है। खरीद के समय, खरीदार BNPL प्रदाता का चयन करता है, अपना सऊदी मोबाइल नंबर दर्ज करता है, एक त्वरित KYC पूरा करता है, और BNPL प्रदाता तुरंत विक्रेता को पूरी प्लेट की कीमत का भुगतान करता है। फिर खरीदार उत्पाद के आधार पर 3–24 मासिक किस्तों में BNPL प्रदाता को चुकाता है।

3.2 Tabby की प्लेट सीमाएँ

Tabby का मानक "Pay in 4" किसी भी खरीद को छह सप्ताह में चार ब्याज-मुक्त किस्तों में विभाजित करता है। उनका लंबी अवधि का "Tabby Card" उत्पाद योग्य ग्राहकों के लिए SAR 30,000 तक की राशि के लिए 24 महीनों तक बढ़ता है। Tabby Card पर ब्याज भिन्न होता है लेकिन यह SAMA के जिम्मेदार-ऋण सीमाओं के तहत नियंत्रित होता है।

3.3 Tamara की प्लेट सीमाएँ

Tamara की तीन-किस्त योजना SAR 5,000 तक की खरीद को ब्याज-मुक्त कवर करती है। उनका लाइसेंस प्राप्त उपभोक्ता वित्त उत्पाद 2025 में पेश किया गया था जो 24 महीनों तक बढ़ता है जिसमें टिकट आकार आमतौर पर सत्यापित प्लेट विक्रेताओं के लिए SAR 50,000 तक पहुंचता है। Tamara विशेष रूप से अपने उत्पाद को शरिया-अनुरूप के रूप में विपणन करती है।

"BNPL ने 30,000 SAR के तहत प्लेट खरीद को 35 वर्ष से कम उम्र के खरीदारों के लिए आवेग खरीद में बदल दिया। हम देखते हैं कि हमारे मानक चार अंकों की प्लेट की बिक्री का 40% अब BNPL चैनलों के माध्यम से होती है।"

— लाइसेंस प्राप्त प्लेट डीलर, रियाद

आपकी प्लेट की कीमत क्या है?

हमारे प्लेट वैल्यू कैलकुलेटर से तुरंत, मुफ़्त अनुमान पाएँ।

प्लेट की कीमत जानें4. मार्ग 2 — बैंक व्यक्तिगत ऋण

एक बैंक व्यक्तिगत ऋण SAR 30,000–500,000 रेंज में प्लेटों के लिए पारंपरिक मार्ग है। सभी प्रमुख सऊदी बैंक — नेशनल कमर्शियल बैंक (सऊदी अव्वल बैंक), अल राजही, SAB, रियाद बैंक, बैंके सऊदी फ्रांसी — प्लेट खरीद सहित किसी भी वैध उद्देश्य के लिए उपयोगी व्यक्तिगत ऋण प्रदान करते हैं।

4.1 पात्रता

- सऊदी राष्ट्रीय या सक्रिय निवास के साथ इकामाधारक

- न्यूनतम मासिक वेतन आमतौर पर SAR 5,000 (बैंक के अनुसार भिन्न होता है)

- ऋण देने वाले बैंक में वेतन स्थानांतरित किया गया या वेतन-स्थानांतरण प्रतिबद्धता

- स्वच्छ SIMAH क्रेडिट रिकॉर्ड (सऊदी क्रेडिट ब्यूरो)

- SAMA के 33.33% DTI सीमा के तहत कुल मौजूदा ऋण चुकौती

4.2 सामान्य शर्तें

2026 में बैंक व्यक्तिगत ऋण 12–60 महीनों के लिए चलते हैं जिनकी प्रभावी वार्षिक लागत दरें 4.5%–7.5% होती हैं जो बैंक, उधारकर्ता की प्रोफ़ाइल, और यह कि ऋण ब्याज-आधारित है या मुरबाहा-संरचित पर निर्भर करती हैं। बैंक प्लेट के हस्तांतरण की प्रक्रिया शुरू होने पर ऋण को सीधे विक्रेता के सऊदी बैंक खाते में जारी करता है।

4.3 आवश्यक दस्तावेज़

- वेतन प्रमाण पत्र (30 दिन से कम पुराना)

- पिछले 3 महीनों के बैंक स्टेटमेंट

- इकामा या राष्ट्रीय आईडी की प्रति

- वेतन-स्थानांतरण प्रतिबद्धता पत्र (यदि बैंक बदल रहे हैं)

- प्लेट विक्रेता से प्लेट (अक्षर + संख्या) निर्दिष्ट करने वाला कोटेशन या प्रो-फार्मा चालान

5. मार्ग 3 — मुरबाहा (शरिया-अनुरूप)

मुरबाहा एक शरिया-अनुरूप लागत-प्लस-मार्कअप वित्तपोषण संरचना है जो रिबा (ब्याज) निषेध को हल करती है जबकि ऋण के व्यावहारिक समकक्ष को प्रदान करती है। प्लेट खरीद के लिए, मुरबाहा इस प्रकार काम करता है:

- खरीदार उस विशेष प्लेट की पहचान करता है जिसे वे चाहते हैं और विक्रेता के साथ सहमत मूल्य।

- बैंक विक्रेता से प्लेट खरीदता है, अस्थायी कानूनी स्वामित्व लेता है।

- बैंक तुरंत प्लेट को खरीदार को मूल मूल्य के साथ एक पारदर्शी लाभ मार्कअप पर बेचता है, जो मासिक किस्तों में चुकाने योग्य है।

- प्लेट को Absher के माध्यम से खरीदार के नाम पर स्थानांतरित किया जाता है; बैंक चुकौती पूरी होने तक एक लियन या सुरक्षा हित रखता है।

क्योंकि बैंक संक्षिप्त स्वामित्व लेता है और मार्कअप अनुबंध की शुरुआत पर निश्चित होता है न कि समय के साथ ब्याज के रूप में बढ़ता है, मुरबाहा सभी प्रमुख सऊदी शरिया बोर्डों द्वारा अनुमोदित है। यह अल राजही (संपत्तियों के हिसाब से दुनिया का सबसे बड़ा इस्लामी बैंक), बैंक अलजज़ीरा, और अलइनमा बैंक द्वारा पेश किया जाने वाला मानक उत्पाद है।

मुरबाहा टिकट आमतौर पर SAR 50,000 से शुरू होते हैं और प्रीमियम प्लेटों के लिए लाखों में बढ़ते हैं। मुरबाहा और प्लेट खरीद के बीच संबंध वही तर्क है जो हमारे हलाल सऊदी लाइसेंस प्लेट निवेश गाइड में समझाया गया है — प्लेटें ठोस पंजीकृत संपत्तियाँ हैं जो शरिया स्वामित्व-हस्तांतरण नियमों के तहत साफ-सुथरी योग्य हैं।

6. मार्ग 4 — ब्रोकर / डीलर किस्तें

चौथा मार्ग औपचारिक बैंकिंग क्षेत्र के बाहर काम करता है। कुछ लाइसेंस प्राप्त प्लेट ब्रोकर और डीलर इन-हाउस किस्त योजनाएँ व्यवस्थित करते हैं, विशेष रूप से दोहराने वाले ग्राहकों के लिए। तंत्र भिन्न होता है लेकिन आमतौर पर इसमें शामिल होते हैं:

- खरीदार द्वारा 30%–50% डाउन पेमेंट।

- प्लेट को ब्रोकर द्वारा एस्क्रो में रखा जाता है, या खरीदार को स्थानांतरित किया जाता है जबकि ब्रोकर एक सुरक्षा हित पंजीकृत करता है।

- बकाया राशि सीधे ब्रोकर को 6–24 महीनों में चुकाई जाती है।

- ब्रोकर सेवा शुल्क लेता है — आमतौर पर प्लेट की कीमत का 5%–15% — ब्याज के बजाय।

यह मार्ग सुविधा के लिए लागत का व्यापार करता है। छोटे कार्यकाल पर 10%+ सेवा शुल्क असामान्य नहीं हैं, और ब्रोकर की किस्तों में SAMA-नियंत्रित बैंक उत्पादों की तुलना में कमजोर उपभोक्ता सुरक्षा होती है। केवल उन ब्रोकरों के साथ उनका उपयोग करें जिन्हें आपने व्यापक रूप से सत्यापित किया है। हमारा सुरक्षित खरीद गाइड ब्रोकर सत्यापन चेकलिस्ट शामिल करता है।

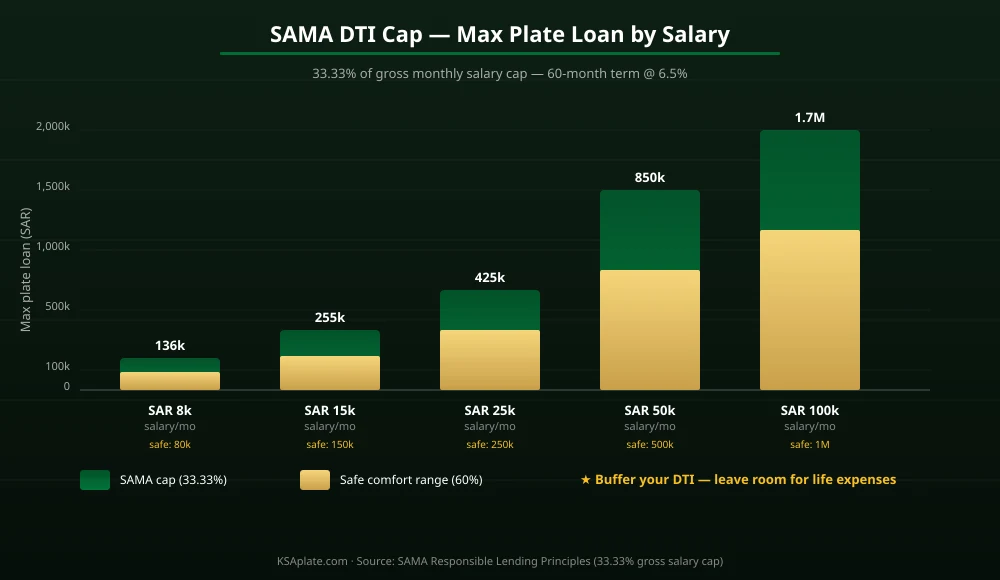

7. SAMA ऋण-से-आय गणित: आप किसके लिए योग्य हैं

सऊदी केंद्रीय बैंक (SAMA) सक्रिय कर्मचारियों के लिए कुल मासिक ऋण चुकौती को 33.33% सकल मासिक वेतन पर सीमित करता है, या सेवानिवृत्त लोगों के लिए 25% सकल पेंशन। यह नियम सभी SAMA-नियंत्रित ऋणदाताओं पर लागू होता है, जिसमें हर बैंक, लाइसेंस प्राप्त BNPL प्रदाता, और मुरबाहा सुविधाएँ शामिल हैं।

7.1 कार्य किए गए DTI गणना

एक सऊदी राष्ट्रीय पर विचार करें जो SAR 25,000 मासिक सकल वेतन कमाता है, और कोई मौजूदा ऋण या क्रेडिट-कार्ड ऋण नहीं है।

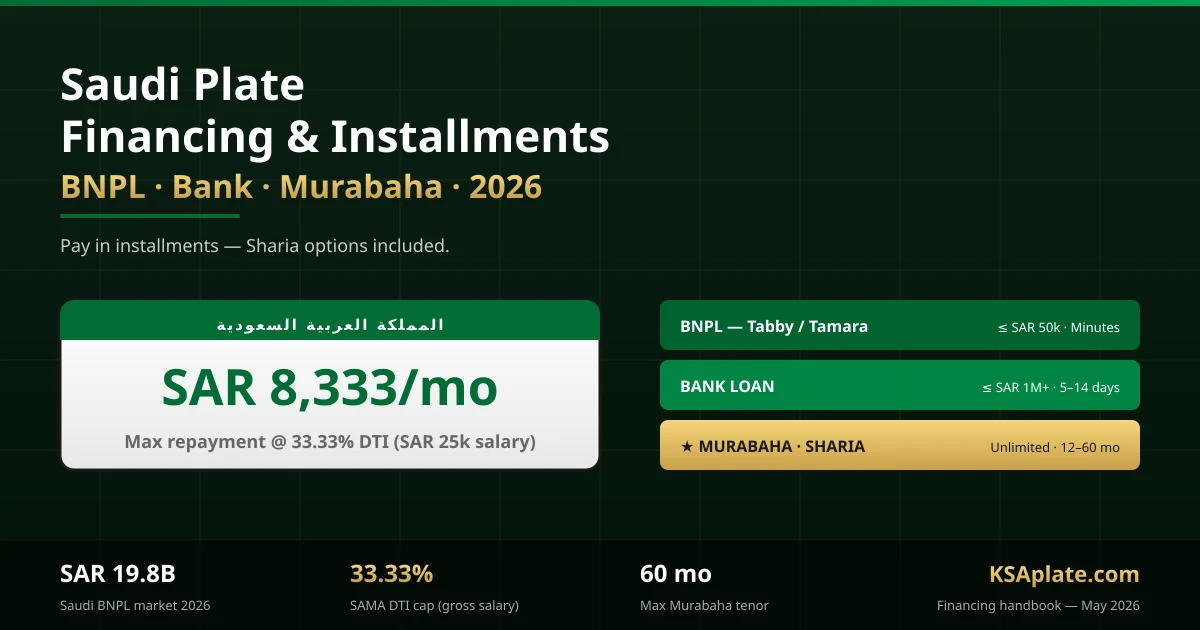

- 33.33% का SAR 25,000 = SAR 8,333 अधिकतम मासिक चुकौती सभी ऋणों के लिए।

- यदि खरीदार 6.5% प्रभावी दर पर 60 महीनों में प्लेट-वित्त ऋण के लिए आवेदन करता है, तो वे लगभग SAR 425,000 के लिए अधिकतम ऋण मूलधन के लिए योग्य हैं।

- DTI सीमा के आरामदायक 60% उपयोग के लिए समायोजित करते हुए (जीवन व्यय बफर के लिए अनुशंसित), वास्तविक प्लेट बजट SAR 250,000–350,000 बन जाता है।

7.2 छह-चर वाले समीकरण

आपकी वास्तविक अधिकतम वित्तपोषित प्लेट राशि छह चर पर निर्भर करती है: सकल वेतन, मौजूदा ऋण, ऋण अवधि, दर, डाउन पेमेंट, और क्या ऋणदाता प्लेट को संपार्श्विक या असुरक्षित मानता है।

| सकल वेतन (SAR/माह) | अधिकतम मासिक चुकौती (33.33%) | अधिकतम प्लेट ऋण (60mo @ 6.5%) | सुरक्षित आराम क्षेत्र |

|---|---|---|---|

| SAR 8,000 | SAR 2,666 | SAR 136,000 | SAR 80,000 |

| SAR 15,000 | SAR 5,000 | SAR 255,000 | SAR 150,000 |

| SAR 25,000 | SAR 8,333 | SAR 425,000 | SAR 250,000 |

| SAR 50,000 | SAR 16,667 | SAR 850,000 | SAR 500,000 |

| SAR 100,000 | SAR 33,333 | SAR 1,700,000 | SAR 1,000,000 |

8. साइड-बाय-साइड तुलना तालिका

| विशेषता | BNPL | बैंक ऋण | मुरबाहा | ब्रोकर |

|---|---|---|---|---|

| अधिकतम टिकट आकार | SAR 30,000–50,000 | SAR 1,000,000+ | असीमित | SAR 500,000 |

| स्वीकृति समयरेखा | मिनट | 5–14 दिन | 5–14 दिन | एक ही दिन |

| प्रभावी लागत | 0%–9% APR | 4.5%–7.5% APR | 4.0%–7.0% मार्कअप | 5%–15% सेवा शुल्क |

| शरिया-अनुरूप | कुछ (तमारा ✓) | नहीं (ब्याज) | हाँ ✓ | निर्भर करता है |

| अवधि | 3–24 महीने | 12–60 महीने | 12–60 महीने | 6–24 महीने |

| SAMA-नियंत्रित | हाँ | हाँ | हाँ | नहीं |

| वेतन पत्र आवश्यक | नहीं | हाँ | हाँ | नहीं |

9. तीन कार्य किए गए उदाहरण

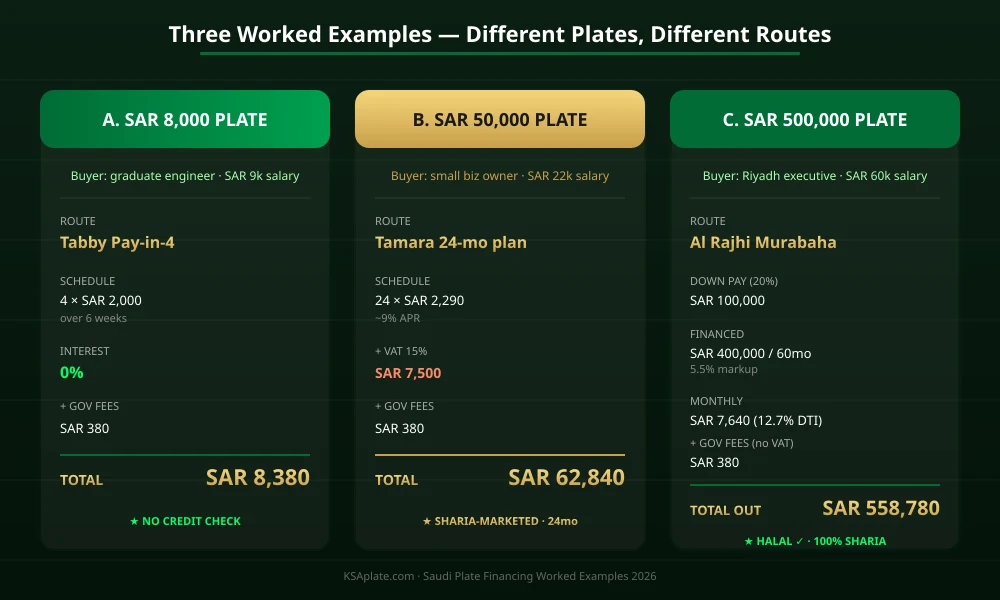

9.1 उदाहरण A — SAR 8,000 प्लेट (Tabby Pay-in-4)

एक स्नातक इंजीनियर SAR 9,000/माह कमाता है और KSAplate.com पर SAR 8,000 में सूचीबद्ध एक साफ चार अंकों की प्लेट चाहता है। मार्केटप्लेस चेकआउट पर Tabby को एकीकृत करता है।

- प्लेट की कीमत: SAR 8,000

- Tabby Pay-in-4: 4 × SAR 2,000 छह सप्ताह में, शून्य ब्याज

- पहली किस्त चेकआउट पर चुकाई गई, उसके बाद हर दो सप्ताह में

- कोई वेतन पत्र नहीं, Tabby आंतरिक स्कोरिंग के अलावा कोई क्रेडिट जांच नहीं

- प्लेट को उसी दिन स्थानांतरित किया गया जब Tabby विक्रेता को भुगतान करता है

- खरीदार के लिए कुल लागत: SAR 8,000 + SAR 380 सरकारी शुल्क = SAR 8,380

9.2 उदाहरण B — SAR 50,000 प्लेट (Tamara 24-महीने की योजना)

एक छोटे व्यवसाय के मालिक SAR 22,000/माह कमाते हैं जिनका SIMAH रिकॉर्ड साफ है। एक लाइसेंस प्राप्त डीलर के माध्यम से SAR 50,000 की मिरर प्लेट खरीदते हैं जो चेकआउट पर Tamara की पेशकश करता है।

- प्लेट की कीमत: SAR 50,000

- Tamara 24-महीने की योजना ~9% प्रभावी APR पर

- मासिक किस्त: लगभग SAR 2,290

- कुल चुकाया: लगभग SAR 54,960

- प्लस VAT 15%: SAR 7,500 (अग्रिम भुगतान या मुख्यधन में वित्तपोषित)

- प्लस सरकारी शुल्क: SAR 380

- 24 महीनों में कुल लागत: लगभग SAR 62,840

9.3 उदाहरण C — SAR 500,000 प्लेट (मुरबाहा 60-महीने)

एक रियाद कार्यकारी जो SAR 60,000/माह कमाता है, SAR 500,000 में सूचीबद्ध एक दो अंकों की प्लेट चाहता है जो एक निजी बिक्री के माध्यम से है। वे अल राजही मुरबाहा का उपयोग करते हैं।

- प्लेट की कीमत: SAR 500,000

- डाउन पेमेंट: SAR 100,000 (20%)

- वित्तपोषित राशि: SAR 400,000 60 महीनों में 5.5% मुरबाहा मार्कअप पर

- मासिक किस्त: लगभग SAR 7,640

- कुल मुरबाहा लागत: लगभग SAR 458,400 (मार्कअप ≈ SAR 58,400)

- प्लस सरकारी शुल्क: SAR 380

- कोई VAT नहीं (निजी विक्रेता)

- कुल लागत: SAR 558,780 60 महीनों में, पूरी तरह से शरिया-अनुरूप

- DTI उपयोग: SAR 7,640 / SAR 60,000 = 12.7% — 33.33% सीमा से काफी नीचे

10. जोखिम और pitfalls

- DTI तनाव परीक्षण। SAMA 33.33% सीमा पर उधार लेना जीवन व्यय के लिए कोई बफर नहीं छोड़ता। बैंक तकनीकी रूप से स्वीकृत कर सकते हैं, लेकिन प्लेट ऋण पर चूक करने से आपके SIMAH स्कोर को वर्षों तक नुकसान होता है। 100% नहीं, 60% सीमा के लिए लक्ष्य रखें।

- सामान्य प्लेटों पर प्लेट मूल्यह्रास जोखिम। चार अंकों की सामान्य प्लेटें पहले वर्ष में 20%–40% मूल्य खो सकती हैं। यदि आप 60 महीनों में मूल्यह्रास होने वाली प्लेट का वित्तपोषण करते हैं, तो आप प्लेट के मूल्य से अधिक बकाया हो सकते हैं — नकारात्मक-इक्विटी जाल।

- BNPL देर से शुल्क। Tabby और Tamara देर से शुल्क लगाते हैं जो तेजी से बढ़ सकते हैं। हमेशा ऑटो-डेबिट सेट करें। एकल चूक किस्त आपके BNPL स्कोर को कई प्रदाताओं के बीच नुकसान पहुंचा सकती है।

- ब्रोकर किस्त डिफ़ॉल्ट जोखिम। SAMA-नियंत्रित ऋणदाताओं के विपरीत, इन-हाउस किस्तें पेश करने वाले ब्रोकरों के पास कोई औपचारिक संग्रह ढांचा नहीं होता है। विवाद नागरिक अदालत में जाते हैं और वर्षों लग सकते हैं। SAR 30,000 से ऊपर की राशि के लिए SAMA-नियंत्रित मार्गों पर टिके रहें।

- विदेशियों के लिए मुद्रा जोखिम। विदेशी जो SAR-निर्धारित प्लेट का वित्तपोषण करते हैं जबकि विदेश में घरेलू मुद्रा की आय अर्जित करते हैं, 60-महीने की अवधि में विनिमय दर के जोखिम का सामना करते हैं। हेज करें या अपनी स्थानीय मुद्रा में मूल्यांकित मुरबाहा का उपयोग करें।

11. अक्सर पूछे जाने वाले प्रश्न

क्या मैं सऊदी लाइसेंस प्लेट खरीदने के लिए क्रेडिट कार्ड का उपयोग कर सकता हूँ?

तकनीकी रूप से हाँ, आपके कार्ड की उपलब्ध सीमा के तहत प्लेटों के लिए, लेकिन BNPL या बैंक-ऋण मार्ग लगभग हमेशा सस्ते होते हैं क्योंकि क्रेडिट कार्ड ब्याज दरें (आम तौर पर 2.5%–3% मासिक) SAMA-नियंत्रित व्यक्तिगत ऋणों और मुरबाहा मार्कअप दोनों से अधिक होती हैं। क्रेडिट कार्ड का उपयोग केवल अंतिम उपाय के रूप में करें।

क्या प्लेट वित्तपोषण शरिया-अनुरूप है?

यह उत्पाद पर निर्भर करता है। मुरबाहा पूरी तरह से शरिया-अनुरूप है और सभी प्रमुख सऊदी इस्लामी बैंकों द्वारा अनुमोदित है। तमारा अपने आप को शरिया-अनुरूप के रूप में विपणन करती है। पारंपरिक बैंक व्यक्तिगत ऋण ब्याज (रिबा) शामिल करते हैं और अनुपालन नहीं होते हैं। गहरे शरिया विश्लेषण के लिए हमारे हलाल प्लेट निवेश गाइड को देखें।

बैंक प्लेट की मौजूदगी की पुष्टि कैसे करता है?

बैंक विक्रेता से प्लेट का सटीक विवरण, विक्रेता का Absher-पंजीकृत नाम, और सहमत मूल्य निर्दिष्ट करने वाला कोटेशन या प्रो-फार्मा चालान की आवश्यकता होती है। मुरबाहा के लिए, बैंक खरीद चरण को पूरा करने से पहले Absher पर प्लेट की स्थिति की भी पुष्टि करता है।

क्या विदेशी सऊदी लाइसेंस प्लेट का वित्तपोषण कर सकते हैं?

हाँ, एक सक्रिय इकामाधारक, न्यूनतम मासिक वेतन (आम तौर पर SAR 5,000–8,000 बैंक के अनुसार), ऋणदाता को वेतन स्थानांतरित करना, और एक साफ SIMAH रिकॉर्ड के साथ। DTI सीमा समान रूप से लागू होती है। पूर्ण पात्रता ढांचे के लिए हमारे विदेशी प्लेट खरीदार गाइड को देखें।

क्या VAT वित्तपोषण मार्कअप पर लागू होता है?

नहीं, वित्तपोषण मार्कअप स्वयं सऊदी अरब में VAT के अधीन नहीं है। VAT दायित्व केवल प्लेट बिक्री से जुड़ा होता है — 15% यदि विक्रेता VAT-पंजीकृत है, शून्य यदि निजी पीयर-टू-पीयर लेनदेन है। पूर्ण VAT उपचार के लिए हमारे प्लेट शुल्क और VAT गाइड को देखें।

यदि मैं प्लेट ऋण पर चूक करता हूँ तो क्या होता है?

बैंक वित्तपोषित राशि को SAMA संग्रह प्रक्रिया के माध्यम से वसूल कर सकता है: वेतन कटौती (यदि आपने इसे अधिकृत किया है), SIMAH स्कोर डाउनग्रेड, नागरिक अदालत की कार्रवाई, और अंततः आपके सरकारी सेवाओं पर रोक लगाना जब तक चुकौती पूरी नहीं होती। मुरबाहा के लिए, बैंक प्लेट में एक सुरक्षा हित रखता है और इसे पुनः प्राप्त और पुनर्विक्रय कर सकता है।

क्या मैं मौजूदा प्लेट ऋण का पुनर्वित्तपोषण कर सकता हूँ?

हाँ। यदि ब्याज दरें गिरती हैं या आप पारंपरिक ऋण से मुरबाहा में स्विच करना चाहते हैं, तो सऊदी बैंक नियमित रूप से बैलेंस ट्रांसफर की पेशकश करते हैं। SAMA प्रारंभिक निपटान शुल्क को शेष मूलधन के एक अंश (आम तौर पर तीन महीनों के लाभ या बकाया राशि का 1% में से जो भी कम हो) पर सीमित करता है।

क्या प्लेट वित्तपोषण मेरे बंधक आवेदन को प्रभावित करता है?

हाँ। एक सक्रिय प्लेट ऋण भविष्य के बंधक DTI गणना के लिए मासिक ऋण के रूप में गिना जाता है। बैंक आपके अधिकतम बंधक को प्लेट-ऋण मासिक भुगतान के वर्तमान मूल्य के अनुसार कम करेगा। यदि आपके क्षितिज पर बंधक है तो प्लेट वित्तपोषण को सावधानी से योजना बनाएं।

क्या प्लेट वित्तपोषण के लिए सरकारी सब्सिडी हैं?

नहीं। घर या पहले कार के वित्तपोषण के विपरीत, प्लेटों को विवेकाधीन संपत्तियों के रूप में माना जाता है और किसी भी सरकारी सब्सिडी कार्यक्रम (REDF, Sakani, आदि) के लिए योग्य नहीं होते हैं। सभी प्लेट वित्तपोषण पूरी तरह से वाणिज्यिक है।

क्या मैं वित्तपोषित प्लेट को संपार्श्विक के रूप में उपयोग कर सकता हूँ?

हाँ, विशेष रूप से मुरबाहा उत्पादों के लिए — बैंक पहले से ही प्लेट में एक सुरक्षा हित रखता है। असुरक्षित व्यक्तिगत ऋण के लिए, प्लेट औपचारिक रूप से संपार्श्विक नहीं होती है लेकिन बैंक के व्यापक वसूली अधिकार अभी भी लागू होते हैं।

12. निष्कर्ष और अगले कदम

सऊदी लाइसेंस प्लेट वित्तपोषण एक वास्तविक, नियामित, चार-उत्पाद बाजार में परिपक्व हो गया है। चाहे आप SAR 8,000 की प्रवेश स्तर की प्लेट Tabby के माध्यम से चाहते हों या SAR 5,000,000 की एकल अंक की प्लेट मुरबाहा के माध्यम से, एक वैध शरिया-अनुरूप मार्ग मौजूद है। बाधा अब "क्या इसे वित्तपोषित किया जा सकता है" नहीं है — यह "क्या आपके वेतन और आपके शरिया प्राथमिकता के अनुसार फिट बैठता है।" उन दोनों प्रश्नों का समाधान साफ-सुथरा है DTI गणित में अनुभाग 7 और तुलना तालिका में अनुभाग 8।

समझदार खरीदार के लिए, खेल की किताब सीधी है। पहले अपने DTI बफर की गणना करें। दूसरे शरिया अनुपालन पर निर्णय लें। तीसरे उस उत्पाद का चयन करें जो आपके टिकट आकार से मेल खाता है। दस्तावेज़ प्रस्तुत करें। स्वामित्व लें।

क्या आप एक प्लेट खोजने के लिए तैयार हैं जो आपके वित्तपोषण बजट में फिट बैठती है? KSAplate.com पर प्लेट ब्राउज़ करें →

क्या आप वित्तपोषण से पहले प्लेट के बाजार मूल्य की पुष्टि करना चाहते हैं? हमारा मुफ्त प्लेट मूल्य कैलकुलेटर उपयोग करें →

क्या आप एक प्लेट बेच रहे हैं और खुद किस्तें स्वीकार करने के लिए तैयार हैं? विक्रेता के गाइड को पढ़ें →

अंतिम अपडेट: मई 2026। वित्तपोषण लागत और DTI नियम SAMA जिम्मेदार ऋण सिद्धांतों के खिलाफ सत्यापित किए गए। प्रदाता की शर्तें (Tabby, Tamara) उनके सार्वजनिक उपभोक्ता खुलासे से सत्यापित की गईं। हमेशा हस्ताक्षर करने से पहले सीधे ऋणदाता के साथ वर्तमान दरों और नीतियों की पुष्टि करें।

वरिष्ठ विश्लेषक, KSAplate.com | सऊदी वैकल्पिक निवेश बाजारों में 9 वर्ष

खालिद सऊदी प्लेट बाजार डेटा को सभी 13 क्षेत्रों में ट्रैक करते हैं, त्रैमासिक बाजार रिपोर्ट प्रकाशित करते हैं, और प्लेट पोर्टफोलियो निर्माण पर संस्थागत खरीदारों को सलाह देते हैं। उनके शोध को खाड़ी वित्तीय मीडिया और Absher नीति सलाहकारों द्वारा उद्धृत किया गया है।