آخر تحديث: مايو 2026 | 15 دقيقة قراءة

لوحات الترخيص السعودية المميزة ليست رخيصة. اللوحات ذات الأرقام الفردية تتجاوز عادةً 1,000,000 ريال سعودي. اللوحات ذات الرقمين في نطاق 50,000–200,000 ريال سعودي شائعة. حتى اللوحات ذات الأربعة أرقام المرغوبة يمكن أن تصل إلى 30,000 ريال سعودي. بالنسبة لمعظم المشترين، الدفع نقدًا مقدمًا ليس هو السؤال — بل الدفع بالتقسيط هو. وفي 2026، لم يعد ذلك افتراضيًا: مقدمو BNPL، والبنوك، والتمويل الإسلامي الهيكلي المرابحة جميعهم يمتدون لشراء اللوحات تحت شروط محددة.

هذا الدليل هو أول دليل باللغة الإنجليزية يشرح كيفية تمويل لوحة ترخيص سعودية. يوضح أنواع المنتجات الأربعة، من يتأهل لماذا، الرياضيات الدقيقة لدين ساما إلى الدخل، البدائل المتوافقة مع الشريعة للقروض القائمة على الفائدة، وثلاثة أمثلة عملية تغطي لوحة بسعر 8,000 ريال سعودي، لوحة بسعر 50,000 ريال سعودي، ولوحة بسعر 500,000 ريال سعودي.

1. الإجابة السريعة: هل يمكنك تمويل لوحة سعودية؟

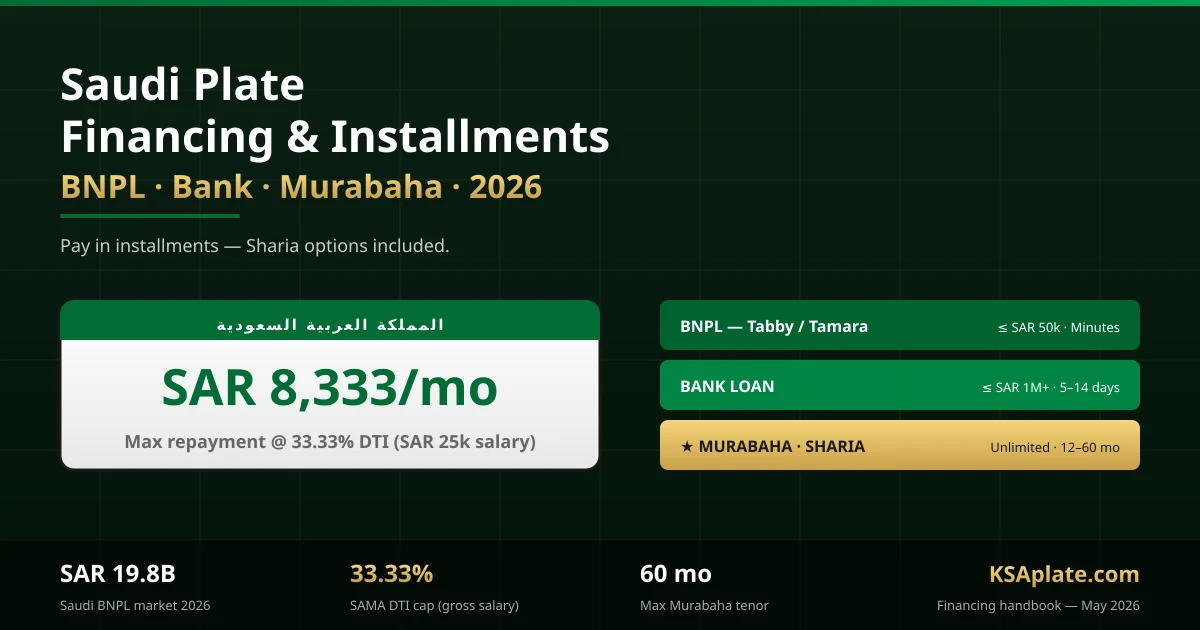

نعم. في 2026 يمكنك تمويل شراء لوحة ترخيص سعودية عبر أي فئة سعرية من 2,000 ريال سعودي إلى عدة ملايين ريال سعودي. الآلية تعتمد على السعر: تحت 30,000 ريال سعودي يمكنك عادةً استخدام تمويل BNPL من تابي أو تمارا بنفس الطريقة التي تمول بها هاتفًا. فوق 30,000 ريال سعودي تحتاج عمومًا إلى قرض شخصي من البنك، أو تسهيلات مرابحة، أو ترتيب أقساط عبر وسيط. كل طريق يخضع لقواعد الإقراض المسؤول من ساما — والأهم من ذلك الحد الذي يحدد إجمالي السداد الشهري إلى 33.33% من راتبك الإجمالي.

بالنسبة للمشترين المتوافقين مع الشريعة، فإن الطريق الموصى به هو تمويل المرابحة: البنك يشتري اللوحة من البائع، ثم يعيد بيعها لك مع هامش ربح شفاف يُدفع على مدى 24–60 شهرًا. لا فائدة، لا ربا، متوافق تمامًا. يقدم بنك السعودية الأول، وبنك الراجحي، وبنك الجزيرة جميعًا المرابحة للأصول المتحركة عالية القيمة بما في ذلك اللوحات المميزة.

2. أربعة منتجات تمويل اللوحات في 2026

تمويل لوحات الترخيص السعودية ليس منتجًا واحدًا. إنه مجموعة من أربعة أدوات مالية متميزة، كل منها له حجمه الخاص، جدول الموافقة، الإطار التنظيمي، وحالة الشريعة. اختيار المنتج الخطأ هو الخطأ الأكثر شيوعًا الذي يرتكبه المشترون لأول مرة.

المنتجات الأربعة هي:

- BNPL (اشتر الآن وادفع لاحقًا) — دفعات قصيرة الأجل مقسمة، لا تحقق ائتمانية رسمية، موافقة سريعة، حجم تذكرة منخفض.

- قرض شخصي من البنك — تمويل استهلاكي تقليدي، خاضع لتنظيم ساما، تحقق ائتمانية، حجم تذكرة متوسط إلى كبير.

- مرابحة — هيكل تكلفة زائد هامش ربح متوافق مع الشريعة، لا فائدة، أحجام تذاكر كبيرة.

- أقساط الوسيط / التاجر — ترتيبات داخلية مع بائع اللوحة أو السوق.

من المتوقع أن يصل سوق BNPL السعودي وحده إلى 19.8 مليار ريال سعودي (5.29 مليار دولار أمريكي) في 2026، مع احتفاظ تابي وتمارا بأكثر من 70% من حصة السوق مجتمعة. تمتلك تمارا ترخيصًا كاملًا للتمويل الاستهلاكي وBNPL من ساما منذ 2025، مما زاد من حجم تذكرتها الأقصى ووسع فئات الأصول التي يمكنها تمويلها.

3. الطريق 1 — BNPL (تابي، تمارا، بوست باي)

BNPL هو الطريق الأقل احتكاكًا لشراء اللوحات تحت 30,000 ريال سعودي. الموافقة فورية، لا تاريخ ائتماني مطلوب، لا خطاب راتب، لا ضمانات.

3.1 كيف يعمل BNPL لللوحات

بائع اللوحة — عادةً سوق مرخص أو تاجر — يدمج تابي أو تمارا كخيار عند الدفع. في وقت الشراء، يختار المشتري مزود BNPL، يدخل رقم هاتفه المحمول السعودي، يكمل KYC سريع، ويدفع مزود BNPL للبائع سعر اللوحة بالكامل على الفور. ثم يقوم المشتري بسداد مزود BNPL في 3–24 قسطًا شهريًا حسب المنتج.

3.2 حدود لوحة تابي

تقسيم "ادفع في 4" القياسي من تابي يقسم أي عملية شراء إلى أربعة أقساط بدون فوائد على مدى ستة أسابيع. يمتد منتج "بطاقة تابي" الأطول إلى 24 شهرًا لمبالغ تصل إلى 30,000 ريال سعودي للعملاء المؤهلين. تختلف الفائدة على بطاقة تابي ولكنها تخضع للحدود المسؤولة للإقراض من ساما.

3.3 حدود لوحة تمارا

خطة الأقساط الثلاثية من تمارا تغطي المشتريات حتى 5,000 ريال سعودي بدون فوائد. يمتد منتج التمويل الاستهلاكي المرخص الذي تم تقديمه في 2025 إلى 24 شهرًا مع أحجام تذاكر تصل عادةً إلى 50,000 ريال سعودي لبائعي اللوحات الموثقين. تسوق تمارا منتجها على أنه متوافق مع الشريعة.

"حولت BNPL شراء اللوحات تحت 30,000 ريال سعودي إلى مشتريات اندفاعية للمشتري تحت 35 عامًا. نرى أن 40% من مبيعاتنا القياسية للوحة ذات الأربعة أرقام تتم عبر قنوات BNPL الآن."

— تاجر لوحات مرخص، الرياض

4. الطريق 2 — قرض شخصي من البنك

قرض شخصي من البنك هو الطريق التقليدي لللوحات في نطاق 30,000–500,000 ريال سعودي. جميع البنوك السعودية الكبرى — البنك الأهلي التجاري (بنك السعودية الأول)، الراجحي، ساب، بنك الرياض، بنك السعودي الفرنسي — تقدم قروضًا شخصية يمكن استخدامها لأي غرض مشروع بما في ذلك شراء اللوحات.

4.1 الأهلية

- مواطن سعودي أو حامل إقامة مع إقامة نشطة

- الحد الأدنى من الراتب الشهري عادةً 5,000 ريال سعودي (يختلف حسب البنك)

- تحويل الراتب إلى البنك المقرض أو الالتزام بتحويل الراتب

- سجل ائتماني نظيف في سمة (مكتب الائتمان السعودي)

- إجمالي سداد الديون الحالية أقل من حد 33.33% من DTI من ساما

4.2 الشروط النموذجية

تستمر القروض الشخصية من البنوك في 2026 من 12 إلى 60 شهرًا بمعدلات تكلفة سنوية فعالة تتراوح بين 4.5% إلى 7.5% حسب البنك، وملف المقترض، وما إذا كانت القرض قائمًا على الفائدة أو هيكل مرابحة. يقوم البنك بصرف القرض مباشرةً إلى حساب البنك السعودي للبائع بمجرد بدء نقل اللوحة عبر أبشر.

4.3 الوثائق المطلوبة

- شهادة راتب (أقل من 30 يومًا)

- بيانات البنك لآخر 3 أشهر

- نسخة من الإقامة أو الهوية الوطنية

- خطاب التزام بتحويل الراتب (إذا كنت تغير البنوك)

- عرض أسعار أو فاتورة أولية من بائع اللوحة تحدد اللوحة (حروف + رقم)

5. الطريق 3 — مرابحة (متوافقة مع الشريعة)

المرابحة هي هيكل تمويل متوافق مع الشريعة يعتمد على تكلفة زائد هامش ربح، مما يحل حظر الربا (الفائدة) بينما يقدم ما يعادل عمليًا قرضًا. لشراء لوحة، تعمل المرابحة كما يلي:

- يحدد المشتري اللوحة المحددة التي يريدها والسعر المتفق عليه مع البائع.

- يشتري البنك اللوحة من البائع، ويأخذ الملكية القانونية المؤقتة.

- يبيع البنك اللوحة على الفور للمشتري بالسعر الأصلي بالإضافة إلى هامش ربح شفاف، يُدفع على أقساط شهرية.

- تُنقل اللوحة عبر أبشر إلى اسم المشتري؛ يحتفظ البنك بحق الرهن أو المصلحة الأمنية حتى يتم السداد بالكامل.

نظرًا لأن البنك يأخذ ملكية قصيرة الأجل ويتم تحديد الهامش عند بدء العقد بدلاً من تراكمه كفائدة مع مرور الوقت، فإن المرابحة معتمدة من جميع مجالس الشريعة الكبرى في السعودية. إنه المنتج القياسي المقدم من الراجحي (أكبر بنك إسلامي في العالم من حيث الأصول)، بنك الجزيرة، وبنك الإنماء.

تبدأ تذاكر المرابحة عادةً من 50,000 ريال سعودي وتمتد إلى الملايين للوحا