آخری بار اپ ڈیٹ: مئی 2026 | 15 منٹ پڑھیں

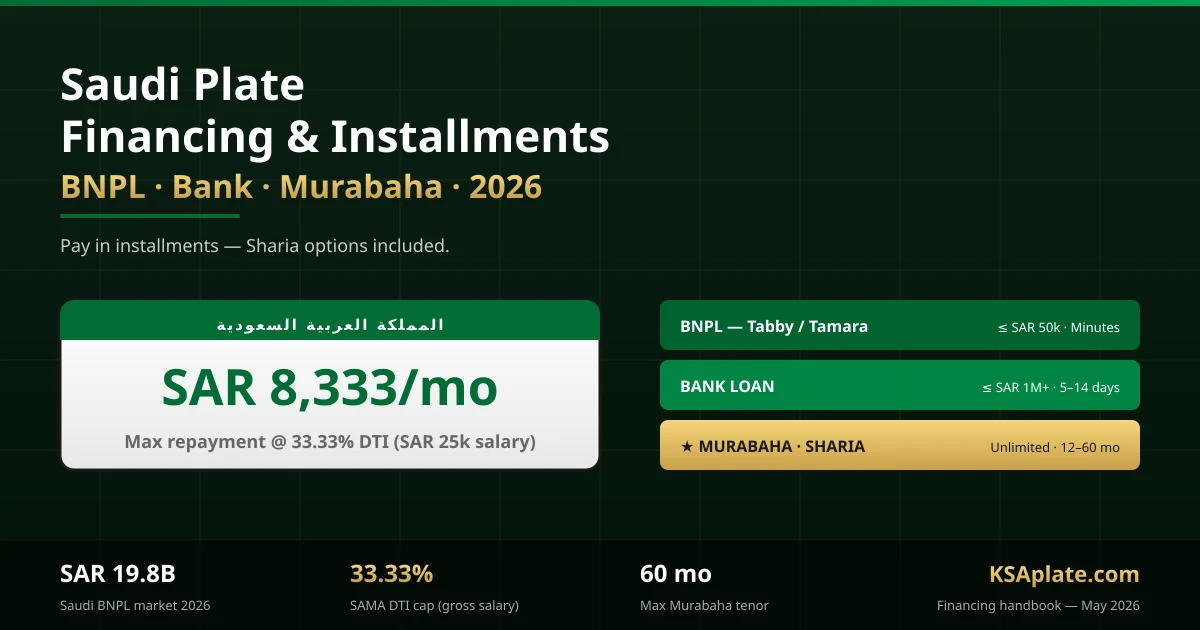

پریمیم سعودی نمبر پلیٹس سستی نہیں ہیں۔ ایک ہندسے والی پلیٹس باقاعدگی سے SAR 1,000,000 تک پہنچ جاتی ہیں۔ دو ہندسے والی پلیٹس SAR 50,000–200,000 کی رینج میں عام ہیں۔ یہاں تک کہ مطلوبہ چار ہندسے والی پلیٹس بھی SAR 30,000 تک جا سکتی ہیں۔ زیادہ تر خریداروں کے لیے، نقد ادائیگی کرنا سوال نہیں ہے — قسطوں میں ادائیگی کرنا ہے۔ اور 2026 میں، یہ اب کوئی مفروضہ نہیں ہے: BNPL فراہم کرنے والے، بینک، اور مرابحہ پر مبنی اسلامی مالیات سب مخصوص شرائط کے تحت پلیٹ کی خریداری کے لیے توسیع کر رہے ہیں۔

یہ گائیڈ سعودی نمبر پلیٹ کی مالی معاونت کے طریقہ کار کا پہلا انگریزی زبان میں تفصیلی جائزہ ہے۔ یہ چار مصنوعات کی اقسام، کون کس کے لیے اہل ہے، SAMA کے قرض سے آمدنی کے ریاضی، سود پر مبنی قرضوں کے لیے شرعی متبادل، اور تین کام کیے گئے مثالوں کی وضاحت کرتا ہے جو SAR 8,000 کی پلیٹ، SAR 50,000 کی پلیٹ، اور SAR 500,000 کی پلیٹ کو شامل کرتی ہیں۔

1. فوری جواب: کیا آپ سعودی پلیٹ کی مالی معاونت کر سکتے ہیں؟

جی ہاں۔ 2026 میں آپ سعودی نمبر پلیٹ کی خریداری کی مالی معاونت کسی بھی قیمت کی سطح پر SAR 2,000 سے لے کر کئی ملین SAR تک کر سکتے ہیں۔ طریقہ کار قیمت پر منحصر ہے: SAR 30,000 سے کم آپ عام طور پر Tabby یا Tamara BNPL کا استعمال کر سکتے ہیں جیسے آپ ایک فون کی مالی معاونت کریں گے۔ SAR 30,000 سے اوپر آپ کو عام طور پر ایک بینک ذاتی قرض، مرابحہ کی سہولت، یا بروکر کی قسطوں کی ترتیب کی ضرورت ہوتی ہے۔ ہر راستہ SAMA کے ذمہ دار قرض دینے کے قواعد کے تابع ہے — سب سے اہم یہ کہ کل ماہانہ ادائیگیاں آپ کی مجموعی تنخواہ کا 33.33% تک محدود ہیں۔

شرعی طور پر باخبر خریداروں کے لیے، تجویز کردہ راستہ مرابحہ مالیات ہے: بینک پلیٹ کو بیچنے والے سے خریدتا ہے، پھر آپ کو ایک شفاف منافع کے مارک اپ کے ساتھ بیچتا ہے جو 24–60 مہینوں میں ادا کیا جاتا ہے۔ کوئی سود نہیں، کوئی ربا نہیں، مکمل طور پر شرعی طور پر موزوں۔ سعودی اول بینک، الراجحی بینک، اور بینک الجزیرہ سب مرابحہ پیش کرتے ہیں جو اعلیٰ قیمت کی متحرک اثاثوں بشمول پریمیم پلیٹس کے لیے ہیں۔

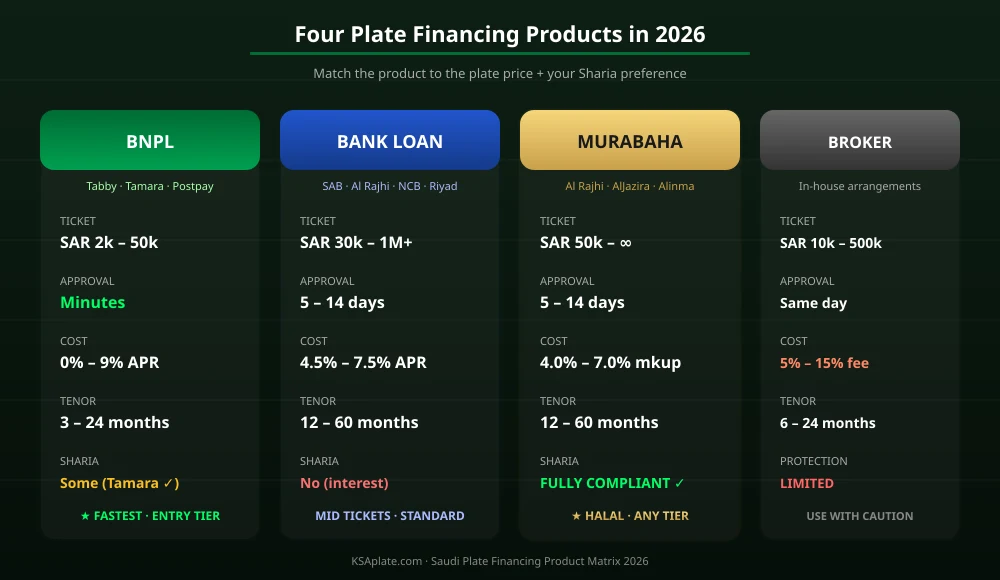

2. 2026 میں چار پلیٹ مالی معاونت کی مصنوعات

سعودی نمبر پلیٹ کی مالی معاونت ایک واحد مصنوعات نہیں ہے۔ یہ چار مختلف مالیاتی آلات کا ایک مجموعہ ہے، ہر ایک کے اپنے ٹکٹ کے سائز، منظوری کے وقت، ریگولیٹری فریم ورک، اور شرعی حیثیت ہے۔ غلط انتخاب کرنا پہلی بار خریداروں کی سب سے عام غلطی ہے۔

چار مصنوعات یہ ہیں:

- BNPL (Buy-Now-Pay-Later) — قلیل مدتی تقسیم کی ادائیگیاں، کوئی رسمی کریڈٹ چیک نہیں، فوری منظوری، کم ٹکٹ کا سائز۔

- بینک ذاتی قرض — روایتی صارف مالیات، SAMA کے تحت ریگولیٹڈ، کریڈٹ چیک کیا گیا، درمیانے سے بڑے ٹکٹ کے سائز۔

- مرابحہ — شرعی طور پر موزوں قیمت پلس مارک اپ کا ڈھانچہ، کوئی سود نہیں، بڑے ٹکٹ کے سائز۔

- بروکر / ڈیلر قسطیں — پلیٹ کے بیچنے والے یا مارکیٹ کے ساتھ اندرونی انتظامات۔

سعودی BNPL مارکیٹ اکیلے SAR 19.8 بلین (USD 5.29 بلین) تک پہنچنے کی توقع ہے 2026 میں، جس میں Tabby اور Tamara کا مجموعی مارکیٹ شیئر 70% سے زیادہ ہے۔ Tamara نے 2025 سے SAMA سے مکمل صارف مالیات اور BNPL کا لائسنس حاصل کیا ہے، جس نے اس کے زیادہ سے زیادہ ٹکٹ کے سائز کو بڑھایا اور اس کے مالیاتی اثاثوں کی اقسام کو وسیع کیا۔

3. راستہ 1 — BNPL (Tabby، Tamara، Postpay)

BNPL SAR 30,000 سے کم پلیٹ کی خریداری کے لیے کم سے کم رکاوٹ کا راستہ ہے۔ منظوری فوری ہے، کوئی کریڈٹ ہسٹری کی ضرورت نہیں، کوئی تنخواہ کا خط نہیں، کوئی ضمانت نہیں۔

3.1 پلیٹس کے لیے BNPL کیسے کام کرتا ہے

پلیٹ کا بیچنے والا — عام طور پر ایک لائسنس یافتہ مارکیٹ یا ڈیلر — چیک آؤٹ کے آپشن کے طور پر Tabby یا Tamara کو ضم کرتا ہے۔ خریداری کے وقت، خریدار BNPL فراہم کنندہ کا انتخاب کرتا ہے، اپنا سعودی موبائل نمبر درج کرتا ہے، ایک فوری KYC مکمل کرتا ہے، اور BNPL فراہم کنندہ فوری طور پر بیچنے والے کو مکمل پلیٹ کی قیمت ادا کرتا ہے۔ خریدار پھر مصنوعات کے لحاظ سے 3–24 ماہ کی قسطوں میں BNPL فراہم کنندہ کو ادائیگی کرتا ہے۔

3.2 Tabby کی پلیٹ کی حدود

Tabby کا معیاری "Pay in 4" کسی بھی خریداری کو چھ ہفتوں میں چار بغیر سود کی قسطوں میں تقسیم کرتا ہے۔ ان کا طویل مدتی "Tabby Card" پروڈکٹ 24 مہینوں تک SAR 30,000 تک کی مقدار کے لیے بڑھتا ہے۔ Tabby Card پر سود مختلف ہوتی ہے لیکن یہ SAMA کے ذمہ دار قرض دینے کی حد کے تحت ریگولیٹڈ ہے۔

3.3 Tamara کی پلیٹ کی حدود

Tamara کا تین قسطوں کا منصوبہ SAR 5,000 تک کی خریداریوں کا احاطہ کرتا ہے بغیر سود کے۔ ان کی لائسنس یافتہ صارف مالیات کی مصنوعات جو 2025 میں متعارف کرائی گئی، 24 مہینوں تک بڑھتی ہے جس میں ٹکٹ کے سائز عام طور پر SAR 50,000 تک پہنچتے ہیں جو تصدیق شدہ پلیٹ کے بیچنے والوں کے لیے ہیں۔ Tamara خاص طور پر اپنی مصنوعات کو شرعی طور پر موزوں کے طور پر مارکیٹ کرتی ہے۔

"BNPL نے 30,000 SAR سے کم پلیٹ کی خریداریوں کو 35 سال سے کم عمر خریداروں کے لیے فوری خریداریوں میں تبدیل کر دیا۔ ہم دیکھتے ہیں کہ ہمارے معیاری چار ہندسے والی پلیٹ کی فروخت کا 40% اب BNPL چینلز کے ذریعے ہوتا ہے۔"

— لائسنس یافتہ پلیٹ ڈیلر، ریاض

آپ کی پلیٹ کی قیمت کیا ہے؟

ہماری پلیٹ ویلیو کیلکولیٹر سے فوری اور مفت تخمینہ حاصل کریں۔

پلیٹ کی قیمت معلوم کریں4. راستہ 2 — بینک ذاتی قرض

بینک ذاتی قرض SAR 30,000–500,000 کی رینج میں پلیٹس کے لیے روایتی راستہ ہے۔ تمام بڑے سعودی بینک — قومی تجارتی بینک (سعودی اول بینک)، الراجحی، SAB، ریاض بینک، بینک سعودی فرانس — ذاتی قرضے فراہم کرتے ہیں جو کسی بھی جائز مقصد کے لیے استعمال کیے جا سکتے ہیں بشمول پلیٹ کی خریداری۔

4.1 اہلیت

- سعودی شہری یا فعال رہائشی کے ساتھ اقامہ

- کم از کم ماہانہ تنخواہ عام طور پر SAR 5,000 (بینک کے لحاظ سے مختلف ہوتی ہے)

- تنخواہ کو قرض دینے والے بینک میں منتقل کیا گیا یا تنخواہ کی منتقلی کی عزم

- صاف SIMAH کریڈٹ ریکارڈ (سعودی کریڈٹ بیورو)

- موجودہ کل قرض کی ادائیگیاں SAMA کے 33.33% DTI کی حد سے کم

4.2 عام شرائط

بینک ذاتی قرضے 2026 میں 12–60 مہینوں کے لیے 4.5%–7.5% کی مؤثر سالانہ لاگت کی شرح پر چلتے ہیں جو بینک، قرض لینے والے کے پروفائل، اور یہ کہ آیا قرض سود پر مبنی ہے یا مرابحہ پر مبنی ہے، کے لحاظ سے مختلف ہوتی ہیں۔ بینک پلیٹ کی منتقلی کے آغاز پر بیچنے والے کے سعودی بینک اکاؤنٹ میں براہ راست قرض جاری کرتا ہے۔

4.3 درکار دستاویزات

- تنخواہ کا سرٹیفکیٹ (30 دن سے کم پرانا)

- آخری 3 مہینوں کے بینک کے بیانات

- اقامہ یا قومی شناختی کارڈ کی کاپی

- تنخواہ کی منتقلی کی عزم کا خط (اگر بینک تبدیل کر رہے ہیں)

- پلیٹ کے بیچنے والے سے قیمت کا تخمینہ یا پروفارما انوائس جس میں پلیٹ کی وضاحت کی گئی ہو (حروف + نمبر)

5. راستہ 3 — مرابحہ (شرعی طور پر موزوں)

مرابحہ ایک شرعی طور پر موزوں قیمت پلس مارک اپ مالیاتی ڈھانچہ ہے جو ربا (سود) کی ممانعت کو حل کرتا ہے جبکہ قرض کے عملی مساوی فراہم کرتا ہے۔ پلیٹ کی خریداری کے لیے، مرابحہ اس طرح کام کرتا ہے:

- خریدار مخصوص پلیٹ کی شناخت کرتا ہے جس کی وہ خواہش کرتا ہے اور بیچنے والے کے ساتھ متفقہ قیمت۔

- بینک بیچنے والے سے پلیٹ خریدتا ہے، عارضی قانونی ملکیت حاصل کرتا ہے۔

- بینک فوری طور پر پلیٹ کو خریدار کو اصل قیمت کے ساتھ ایک شفاف منافع کے مارک اپ پر بیچتا ہے، جو ماہانہ قسطوں میں قابل ادائیگی ہوتا ہے۔

- پلیٹ Absher کے ذریعے خریدار کے نام منتقل کی جاتی ہے؛ بینک ادائیگی مکمل ہونے تک ایک حق یا سیکیورٹی دلچسپی رکھتا ہے۔

کیونکہ بینک عارضی ملکیت لیتا ہے اور مارک اپ معاہدے کے آغاز پر طے ہوتا ہے نہ کہ وقت کے ساتھ سود کے طور پر بڑھتا ہے، مرابحہ تمام بڑے سعودی شرعی بورڈز کی طرف سے منظور شدہ ہے۔ یہ الراجحی (دنیا کا سب سے بڑا اسلامی بینک اثاثوں کے لحاظ سے)، بینک الجزیرہ، اور الینما بینک کی طرف سے پیش کردہ معیاری مصنوعات ہے۔

مرابحہ کے ٹکٹ عام طور پر SAR 50,000 سے شروع ہوتے ہیں اور پریمیم پلیٹس کے لیے ملین میں بڑھتے ہیں۔ مرابحہ اور پلیٹ کی خریداری کے درمیان تعلق وہی منطق ہے جو ہمارے حلال سعودی نمبر پلیٹ کی سرمایہ کاری کے رہنما میں بیان کی گئی ہے — پلیٹس ٹھوس رجسٹرڈ اثاثے ہیں جو شرعی ملکیت کی منتقلی کے قواعد کے تحت صاف طور پر اہل ہیں۔

6. راستہ 4 — بروکر / ڈیلر قسطیں

چوتھا راستہ رسمی بینکنگ کے شعبے سے باہر کام کرتا ہے۔ کچھ لائسنس یافتہ پلیٹ بروکر اور ڈیلر اندرونی قسطوں کے منصوبے ترتیب دیتے ہیں، خاص طور پر بار بار آنے والے صارفین کے لیے۔ طریقہ کار مختلف ہوتے ہیں لیکن عام طور پر شامل ہوتے ہیں:

- خریدار کی طرف سے 30%–50% پیشگی ادائیگی۔

- پلیٹ بروکر کے ذریعے اسکیرو میں رکھی جاتی ہے، یا خریدار کو منتقل کی جاتی ہے جس کے ساتھ بروکر سیکیورٹی دلچسپی کو رجسٹر کرتا ہے۔

- باقی رقم 6–24 مہینوں میں براہ راست بروکر کو ادا کی جاتی ہے۔

- بروکر ایک سروس فیس وصول کرتا ہے — عام طور پر پلیٹ کی قیمت کا 5%–15% — سود کے بجائے۔

یہ راستہ سہولت کے بدلے قیمت کی تجارت کرتا ہے۔ 10%+ کی سروس فیسیں چھوٹے مدتی قرضوں پر غیر معمولی نہیں ہیں، اور بروکر کی قسطوں میں SAMA کے ریگولیٹڈ بینک مصنوعات کے مقابلے میں کمزور صارف تحفظ ہوتا ہے۔ انہیں صرف ان بروکرز کے ساتھ استعمال کریں جن کی آپ نے وسیع پیمانے پر تصدیق کی ہے۔ ہمارا محفوظ خریداری کا رہنما بروکر کی تصدیق کی چیک لسٹ شامل کرتا ہے۔

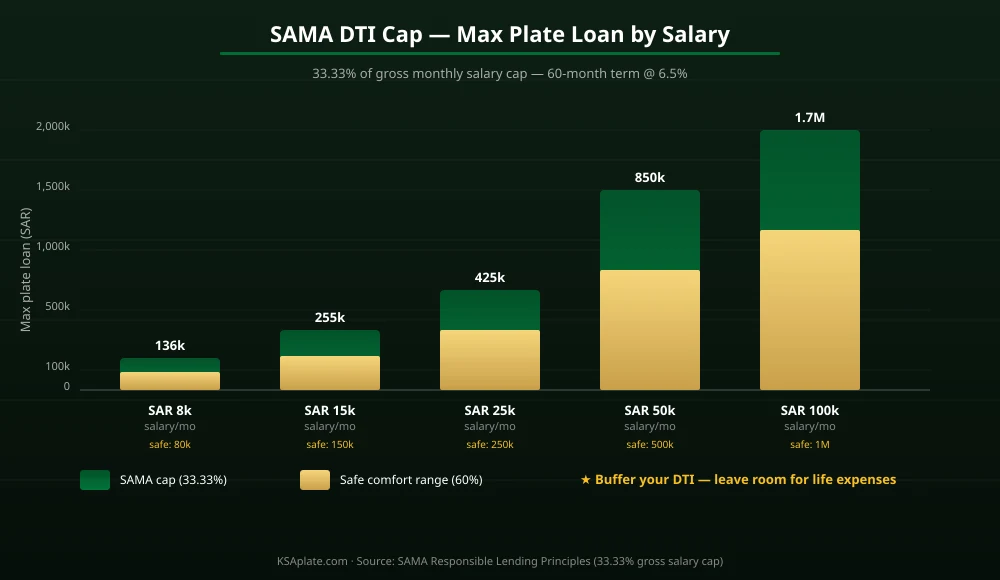

7. SAMA قرض سے آمدنی کا ریاضی: آپ کس کے لیے اہل ہیں

سعودی مرکزی بینک (SAMA) کل ماہانہ قرض کی ادائیگیوں کو آپ کی مجموعی ماہانہ تنخواہ کا 33.33% تک محدود کرتا ہے جو فعال ملازمین کے لیے ہے، یا ریٹائرڈ افراد کے لیے مجموعی پنشن کا 25%۔ یہ قاعدہ تمام SAMA کے ریگولیٹڈ قرض دہندگان پر لاگو ہوتا ہے، جس میں ہر بینک، لائسنس یافتہ BNPL فراہم کرنے والے، اور مرابحہ کی سہولیات شامل ہیں۔

7.1 کام کیا گیا DTI حساب

ایک سعودی شہری کو مدنظر رکھیں جو SAR 25,000 کی ماہانہ مجموعی تنخواہ کما رہا ہے، جس پر کوئی موجودہ قرض یا کریڈٹ کارڈ کا قرض نہیں ہے۔

- 33.33% of SAR 25,000 = SAR 8,333 زیادہ سے زیادہ ماہانہ ادائیگی تمام قرضوں کے لیے۔

- اگر خریدار 6.5% مؤثر شرح پر 60 مہینوں کے لیے پلیٹ کی مالی معاونت کے لیے درخواست دیتا ہے، تو زیادہ سے زیادہ قرض کی رقم جس کے لیے وہ اہل ہے تقریباً SAR 425,000 ہے۔

- DTI کی حد کے 60% کے آرام دہ استعمال کے لیے ایڈجسٹ کرتے ہوئے (زندگی کے اخراجات کے بفر کے لیے تجویز کردہ)، حقیقت پسندانہ پلیٹ کا بجٹ SAR 250,000–350,000 بن جاتا ہے۔

7.2 چھ متغیرات کا مساوات

آپ کی اصل زیادہ سے زیادہ مالی معاونت کی گئی پلیٹ کی رقم چھ متغیرات پر منحصر ہے: مجموعی تنخواہ، موجودہ قرض، قرض کی مدت، شرح، پیشگی ادائیگی، اور آیا قرض دہندہ پلیٹ کو ضمانت کے طور پر یا غیر محفوظ سمجھتا ہے۔

| مجموعی تنخواہ (SAR/ماہ) | زیادہ سے زیادہ ماہانہ ادائیگی (33.33%) | زیادہ سے زیادہ پلیٹ کا قرض (60mo @ 6.5%) | محفوظ آرام دہ حد |

|---|---|---|---|

| SAR 8,000 | SAR 2,666 | SAR 136,000 | SAR 80,000 |

| SAR 15,000 | SAR 5,000 | SAR 255,000 | SAR 150,000 |

| SAR 25,000 | SAR 8,333 | SAR 425,000 | SAR 250,000 |

| SAR 50,000 | SAR 16,667 | SAR 850,000 | SAR 500,000 |

| SAR 100,000 | SAR 33,333 | SAR 1,700,000 | SAR 1,000,000 |

8. پہلو بہ پہلو موازنہ جدول

| خصوصیت | BNPL | بینک قرض | مرابحہ | بروکر |

|---|---|---|---|---|

| زیادہ سے زیادہ ٹکٹ کا سائز | SAR 30,000–50,000 | SAR 1,000,000+ | لامحدود | SAR 500,000 |

| منظوری کا وقت | منٹ | 5–14 دن | 5–14 دن | اسی دن |

| موثر لاگت | 0%–9% APR | 4.5%–7.5% APR | 4.0%–7.0% مارک اپ | 5%–15% سروس فیس |

| شرعی طور پر موزوں | کچھ (Tamara ✓) | نہیں (سود) | جی ہاں ✓ | انحصار کرتا ہے |

| مدت | 3–24 مہینے | 12–60 مہینے | 12–60 مہینے | 6–24 مہینے |

| SAMA کے تحت ریگولیٹڈ | جی ہاں | جی ہاں | جی ہاں | نہیں |

| تنخواہ کا خط درکار | نہیں | جی ہاں | جی ہاں | نہیں |

9. تین کام کیے گئے مثالیں

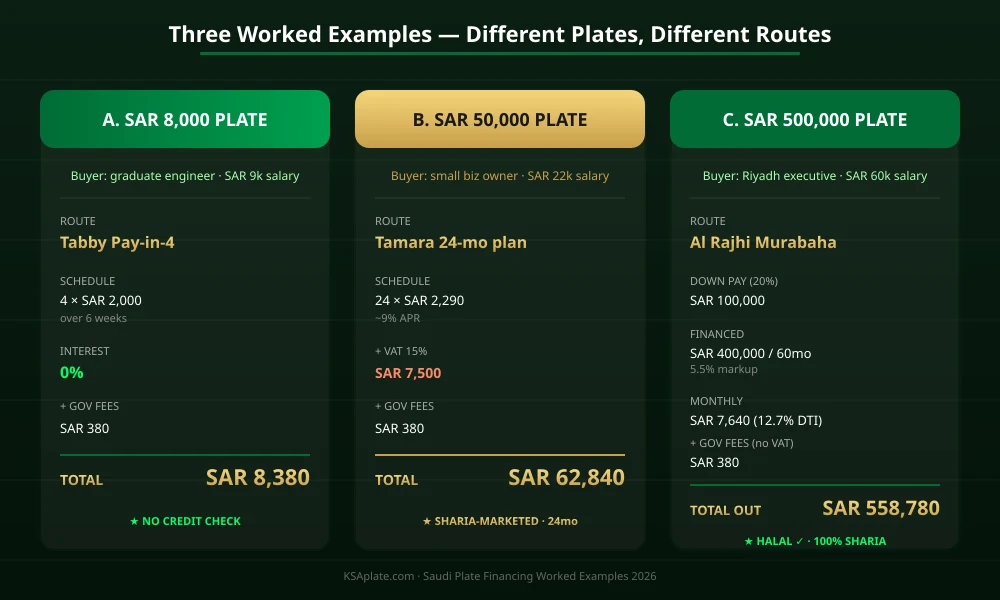

9.1 مثال A — SAR 8,000 پلیٹ (Tabby Pay-in-4)

ایک گریجویٹ انجینئر SAR 9,000/ماہ کماتا ہے اور KSAplate.com پر SAR 8,000 میں درج ایک صاف چار ہندسے والی پلیٹ چاہتا ہے۔ مارکیٹ چیک آؤٹ پر Tabby کو ضم کرتی ہے۔

- پلیٹ کی قیمت: SAR 8,000

- Tabby Pay-in-4: 4 × SAR 2,000 چھ ہفتوں میں، صفر سود

- پہلی قسط چیک آؤٹ پر ادا کی گئی، بعد میں ہر دو ہفتے بعد

- کوئی تنخواہ کا خط نہیں، Tabby کے اندرونی اسکورنگ کے علاوہ کوئی کریڈٹ چیک نہیں

- پلیٹ Absher کے ذریعے اسی دن منتقل کی گئی جب Tabby بیچنے والے کو ادائیگی کرتی ہے

- خریدار کے لیے کل لاگت: SAR 8,000 + SAR 380 حکومت کی فیس = SAR 8,380

9.2 مثال B — SAR 50,000 پلیٹ (Tamara 24-month Plan)

ایک چھوٹے کاروبار کا مالک SAR 22,000/ماہ کماتا ہے جس کا SIMAH ریکارڈ صاف ہے۔ ایک لائسنس یافتہ ڈیلر کے ذریعے SAR 50,000 کی آئینے کی پلیٹ خریدنا جو چیک آؤٹ پر Tamara پیش کرتا ہے۔

- پلیٹ کی قیمت: SAR 50,000

- Tamara 24 مہینے کا منصوبہ تقریباً 9% مؤثر APR پر

- ماہانہ قسط: تقریباً SAR 2,290

- کل واپس کی گئی رقم: تقریباً SAR 54,960

- پلس VAT 15%: SAR 7,500 (پیشگی ادا کیا یا اصل میں مالی معاونت کی گئی)

- پلس حکومت کی فیس: SAR 380

- 24 مہینوں میں کل لاگت: تقریباً SAR 62,840

9.3 مثال C — SAR 500,000 پلیٹ (مرابحہ 60 مہینے)

ایک ریاض کے ایگزیکٹو جو SAR 60,000/ماہ کماتا ہے، ایک دو ہندسے والی پلیٹ چاہتا ہے جو SAR 500,000 میں نجی فروخت کے ذریعے درج ہے۔ وہ الراجحی مرابحہ کا استعمال کرتے ہیں۔

- پلیٹ کی قیمت: SAR 500,000

- پیشگی ادائیگی: SAR 100,000 (20%)

- مالی معاونت کی گئی رقم: SAR 400,000 60 مہینوں کے لیے 5.5% مرابحہ مارک اپ پر

- ماہانہ قسط: تقریباً SAR 7,640

- کل مرابحہ کی لاگت: تقریباً SAR 458,400 (مارک اپ ≈ SAR 58,400)

- پلس حکومت کی فیس: SAR 380

- کوئی VAT نہیں (نجی بیچنے والا)

- کل لاگت: SAR 558,780 60 مہینوں میں، مکمل طور پر شرعی طور پر موزوں

- DTI کا استعمال: SAR 7,640 / SAR 60,000 = 12.7% — 33.33% کی حد سے بہت کم

10. خطرات اور نقصانات

- DTI اسٹریس ٹیسٹ۔ SAMA کے 33.33% کی حد پر قرض لینا زندگی کے اخراجات کے لیے کوئی بفر نہیں چھوڑتا۔ بینک تکنیکی طور پر منظوری دے سکتے ہیں، لیکن پلیٹ کے قرض پر ڈیفالٹ کرنے سے آپ کا SIMAH اسکور سالوں تک متاثر ہوتا ہے۔ 100% نہیں، 60% کی حد کا ہدف بنائیں۔

- عام پلیٹس پر پلیٹ کی قدر میں کمی کا خطرہ۔ چار ہندسے والی عام پلیٹس پہلے سال میں 20%–40% کی قیمت کھو سکتی ہیں۔ اگر آپ 60 مہینوں کے دوران ایک کم ہونے والی پلیٹ کی مالی معاونت کرتے ہیں، تو آپ اس سے زیادہ واجب الادا ہو سکتے ہیں جتنا کہ پلیٹ کی قیمت ہے — منفی ایکویٹی کا جال۔

- BNPL کی تاخیر کی فیس۔ Tabby اور Tamara تاخیر کی فیسیں وصول کرتے ہیں جو جلدی جمع ہو سکتی ہیں۔ ہمیشہ خودکار ڈیبٹ ترتیب دیں۔ ایک ہی قسط کی کمی آپ کے BNPL اسکور کو متعدد فراہم کنندگان میں متاثر کر سکتی ہے۔

- بروکر کی قسطوں کی ڈیفالٹ کا خطرہ۔ SAMA کے ریگولیٹڈ قرض دہندگان کے برعکس، بروکرز جو اندرونی قسطیں پیش کرتے ہیں ان کے پاس کوئی رسمی وصولی کا ڈھانچہ نہیں ہوتا۔ تنازعات شہری عدالت میں جاتے ہیں اور سالوں لگ سکتے ہیں۔ SAR 30,000 سے زیادہ کی رقم کے لیے ہمیشہ SAMA کے ریگولیٹڈ راستوں کا استعمال کریں۔

- غیر ملکیوں کے لیے کرنسی کا خطرہ۔ غیر ملکی جو SAR میں درج پلیٹ کی مالی معاونت کرتے ہیں جبکہ بیرون ملک مقیم مقامی کرنسی کی آمدنی حاصل کرتے ہیں، 60 مہینوں کی مدت کے دوران ایکسچینج ریٹ کے خطرے کا سامنا کرتے ہیں۔ ہیج کریں یا اپنی مقامی کرنسی میں قیمت پر مرابحہ کا استعمال کریں۔

11. اکثر پوچھے گئے سوالات

کیا میں سعودی نمبر پلیٹ خریدنے کے لیے کریڈٹ کارڈ استعمال کر سکتا ہوں؟

تکنیکی طور پر ہاں، آپ کے کارڈ کی دستیاب حد کے تحت پلیٹس کے لیے، لیکن BNPL یا بینک قرض کے راستے تقریباً ہمیشہ سستے ہوتے ہیں کیونکہ کریڈٹ کارڈ کی سود کی شرحیں (عام طور پر 2.5%–3% ماہانہ) دونوں SAMA کے ریگولیٹڈ ذاتی قرضوں اور مرابحہ کے مارک اپ سے زیادہ ہیں۔ کریڈٹ کارڈ کا استعمال صرف آخری چارہ کے طور پر کریں۔

کیا پلیٹ کی مالی معاونت شرعی طور پر موزوں ہے؟

یہ مصنوعات پر منحصر ہے۔ مرابحہ مکمل طور پر شرعی طور پر موزوں ہے اور تمام بڑے سعودی اسلامی بینکوں کی طرف سے منظور شدہ ہے۔ Tamara خود کو شرعی طور پر موزوں کے طور پر مارکیٹ کرتی ہے۔ روایتی بینک کے ذاتی قرضوں میں سود (ربا) شامل ہوتا ہے اور یہ موزوں نہیں ہیں۔ مزید گہرائی کے لیے شرعی تجزیے کے لیے ہمارے حلال پلیٹ کی سرمایہ کاری کے رہنما کو دیکھیں۔

بینک پلیٹ کی موجودگی کی تصدیق کیسے کرتا ہے؟

بینک بیچنے والے سے ایک تخمینہ یا پروفارما انوائس کی ضرورت ہوتی ہے جس میں مخصوص پلیٹ (عربی حروف + نمبر)، بیچنے والے کا Absher پر رجسٹرڈ نام، اور متفقہ قیمت کی وضاحت کی گئی ہو۔ مرابحہ کے لیے، بینک خریداری کے مرحلے کو مکمل کرنے سے پہلے Absher پر پلیٹ کی حیثیت کی بھی تصدیق کرتا ہے۔

کیا غیر ملکی سعودی نمبر پلیٹ کی مالی معاونت کر سکتے ہیں؟

جی ہاں، ایک فعال اقامہ، کم از کم ماہانہ تنخواہ (عام طور پر SAR 5,000–8,000 بینک کے لحاظ سے)، قرض دہندہ کو تنخواہ کی منتقلی، اور ایک صاف SIMAH ریکارڈ کے ساتھ۔ DTI کی حد یکساں طور پر لاگو ہوتی ہے۔ مکمل اہلیت کے فریم ورک کے لیے ہمارے غیر ملکی پلیٹ خریدار کے رہنما کو دیکھیں۔

کیا VAT مالی معاونت کے مارک اپ پر لاگو ہوتا ہے؟

نہیں، مالی معاونت کا مارک اپ سعودی عرب میں VAT کے تابع نہیں ہے۔ VAT کی ذمہ داری صرف پلیٹ کی فروخت پر لگتی ہے — 15% اگر بیچنے والا VAT کے تحت رجسٹرڈ ہو، صفر اگر یہ ایک نجی ہم عصر لین دین ہو۔ مکمل VAT کے علاج کے لیے ہمارے پلیٹ کی فیس اور VAT کے رہنما کو دیکھیں۔

اگر میں پلیٹ کے قرض پر ڈیفالٹ کرتا ہوں تو کیا ہوگا؟

بینک مالی معاونت کی گئی رقم کو SAMA کی وصولی کے معیاری طریقہ کار کے ذریعے وصول کر سکتا ہے: تنخواہ کی کٹوتی (اگر آپ نے اس کی اجازت دی ہے)، SIMAH اسکور کی کمی، شہری عدالت کی کارروائی، اور آخر کار آپ کی حکومت کی خدمات پر پابندی جب تک کہ ادائیگی مکمل نہ ہو۔ مرابحہ کے لیے، بینک پلیٹ میں سیکیورٹی کی دلچسپی رکھتا ہے اور اسے دوبارہ قبضہ اور دوبارہ فروخت کر سکتا ہے۔

کیا میں موجودہ پلیٹ کے قرض کی مالی معاونت کر سکتا ہوں؟

جی ہاں۔ اگر سود کی شرحیں گر جائیں یا آپ روایتی قرض سے مرابحہ میں منتقل ہونا چاہتے ہیں، تو سعودی بینک باقاعدگی سے بیلنس کی منتقلی کی پیشکش کرتے ہیں۔ SAMA ابتدائی تصفیہ کی فیس کو باقی ماندہ اصل کا ایک حصے (عام طور پر تین مہینوں کے منافع یا بقایا بیلنس کا 1% میں سے کم) تک محدود کرتا ہے۔

کیا پلیٹ کی مالی معاونت میرے رہن کی درخواست پر اثر انداز ہوتی ہے؟

جی ہاں۔ ایک فعال پلیٹ کا قرض کسی بھی مستقبل کے رہن کے DTI حساب کے لیے ماہانہ قرض کے طور پر شمار ہوتا ہے۔ بینک آپ کے زیادہ سے زیادہ رہن کو اس کی باقی مدت کے دوران پلیٹ کے قرض کی ماہانہ ادائیگی کی موجودہ قیمت کے لحاظ سے کم کر دے گا۔ اگر آپ کے افق پر رہن ہے تو پلیٹ کی مالی معاونت کو احتیاط سے منصوبہ بنائیں۔

کیا پلیٹ کی مالی معاونت کے لیے حکومت کی سبسڈی موجود ہے؟

نہیں۔ گھر یا پہلے کار کی مالی معاونت کے برعکس، پلیٹس کو اختیاری اثاثوں کے طور پر دیکھا جاتا ہے اور کسی بھی حکومت کی سبسڈی پروگراموں (REDF، سکان، وغیرہ) کے لیے اہل نہیں ہوتے۔ تمام پلیٹ کی مالی معاونت مکمل طور پر تجارتی ہے۔

کیا میں مالی معاونت کی گئی پلیٹ کو ضمانت کے طور پر استعمال کر سکتا ہوں؟

جی ہاں خاص طور پر مرابحہ کی مصنوعات کے لیے — بینک پہلے ہی پلیٹ میں سیکیورٹی کی دلچسپی رکھتا ہے۔ غیر محفوظ ذاتی قرضوں کے لیے، پلیٹ کو باقاعدہ طور پر ضمانت نہیں دی گئی ہے لیکن بینک کے وسیع تر وصولی کے حقوق اب بھی لاگو ہوتے ہیں۔

12. نتیجہ اور اگلے اقدامات

سعودی نمبر پلیٹ کی مالی معاونت ایک حقیقی، ریگولیٹڈ، چار مصنوعات کی مارکیٹ میں ترقی کر چکی ہے۔ چاہے آپ SAR 8,000 کی ابتدائی سطح کی پلیٹ Tabby کے ذریعے چاہتے ہوں یا SAR 5,000,000 کی ایک ہندسے والی پلیٹ مرابحہ کے ذریعے، ایک جائز شرعی طور پر موزوں راستہ موجود ہے۔ رکاوٹ اب یہ نہیں ہے کہ "کیا اس کی مالی معاونت کی جا سکتی ہے" — یہ ہے "کیا آپ کی تنخواہ اور آپ کی شرعی ترجیح کے مطابق ہے۔" یہ دونوں سوالات سیکشن 7 میں DTI کے ریاضی اور سیکشن 8 میں موازنہ جدول کے ساتھ صاف طور پر حل ہوتے ہیں۔

سمارٹ خریدار کے لیے، کھیل کا منصوبہ سیدھا ہے۔ پہلے اپنے DTI کے بفر کا حساب لگائیں۔ دوسرے نمبر پر شرعی مطابقت کا فیصلہ کریں۔ تیسرے نمبر پر اس پروڈکٹ کا انتخاب کریں جو آپ کے ٹکٹ کے سائز کے مطابق ہو۔ دستاویزات جمع کریں۔ ملکیت حاصل کریں۔

کیا آپ ایک ایسی پلیٹ تلاش کرنے کے لیے تیار ہیں جو آپ کے مالی معاونت کے بجٹ میں فٹ بیٹھتی ہو؟ KSAplate.com پر پلیٹس براؤز کریں →

کیا آپ مالی معاونت سے پہلے کسی پلیٹ کی مارکیٹ کی قیمت کی تصدیق کرنا چاہتے ہیں؟ ہمارا مفت پلیٹ کی قیمت کا کیلکولیٹر استعمال کریں →

کیا آپ ایک پلیٹ بیچ رہے ہیں اور خود قسطیں قبول کرنے کے لیے تیار ہیں؟ بیچنے والے کے رہنما کو پڑھیں →

آخری بار اپ ڈیٹ: مئی 2026۔ مالی معاونت کی لاگت اور DTI کے قواعد SAMA کے ذمہ دار قرض دینے کے اصولوں کے خلاف تصدیق شدہ ہیں۔ فراہم کنندہ کی شرائط (Tabby، Tamara) ان کی عوامی صارف کی معلومات سے تصدیق شدہ ہیں۔ ہمیشہ دستخط کرنے سے پہلے براہ راست قرض دہندہ کے ساتھ موجودہ نرخوں اور پالیسیوں کی تصدیق کریں۔

سینئر تجزیہ کار، KSAplate.com | سعودی متبادل سرمایہ کاری کی مارکیٹ میں 9 سال

خالد سعودی پلیٹ مارکیٹ کے اعداد و شمار کو 13 علاقوں میں ٹریک کرتا ہے، سہ ماہی مارکیٹ کی رپورٹس شائع کرتا ہے، اور ادارہ جاتی خریداروں کو پلیٹ کے پورٹ فولیو کی تعمیر پر مشورہ دیتا ہے۔ اس کی تحقیق کو خلیجی مالیاتی میڈیا اور Absher پالیسی کے مشیروں نے حوالہ دیا ہے۔