Huling na-update: Mayo 2026 | 15 min basahin

Ang mga premium na lisensya ng Saudi ay hindi mura. Ang mga plaka na may isang digit ay karaniwang umaabot ng SAR 1,000,000. Ang mga plaka na may dalawang digit sa saklaw na SAR 50,000–200,000 ay karaniwan. Kahit ang mga kaakit-akit na plaka na may apat na digit ay maaaring umabot ng SAR 30,000. Para sa karamihan ng mga mamimili, ang pagbabayad ng cash upfront ay hindi ang tanong — ang pagbabayad sa installment ang tanong. At sa 2026, hindi na ito haka-haka: ang mga provider ng BNPL, mga bangko, at ang Murabaha-structured Islamic finance ay lahat ay nag-aalok para sa mga pagbili ng plaka sa ilalim ng mga tiyak na kondisyon.

Ang gabay na ito ay ang unang walkthrough sa wikang Ingles kung paano mag-finance ng isang lisensya ng Saudi. Ipinaliwanag nito ang apat na uri ng produkto, kung sino ang kwalipikado para sa ano, ang eksaktong matematika ng utang sa kita ng SAMA, mga alternatibong sumusunod sa Sharia sa mga pautang na batay sa interes, at tatlong halimbawa na sumasaklaw sa isang SAR 8,000 na plaka, isang SAR 50,000 na plaka, at isang SAR 500,000 na plaka.

1. Mabilis na Sagot: Maaari mo bang I-finance ang isang Saudi Plate?

Oo. Sa 2026 maaari mong i-finance ang pagbili ng isang lisensya ng Saudi sa anumang antas ng presyo mula SAR 2,000 hanggang sa ilang milyong SAR. Ang mekanismo ay nakasalalay sa presyo: sa ilalim ng SAR 30,000 karaniwan mong magagamit ang Tabby o Tamara BNPL sa parehong paraan na i-finance mo ang isang telepono. Sa itaas ng SAR 30,000 karaniwang kailangan mo ng personal na pautang sa bangko, isang pasilidad ng Murabaha, o isang brokered installment arrangement. Ang bawat ruta ay napapailalim sa mga patakaran ng responsableng pagpapautang ng SAMA — pinakamahalaga ang limitasyon na naglilimita sa kabuuang buwanang pagbabayad sa 33.33% ng iyong kabuuang sahod.

Para sa mga mamimili na may kamalayan sa Sharia, ang inirerekomendang ruta ay Murabaha financing: ang bangko ay bumibili ng plaka mula sa nagbebenta, pagkatapos ay ibinibenta ito sa iyo na may transparent profit markup na babayaran sa loob ng 24–60 buwan. Walang interes, walang riba, ganap na sumusunod. Ang Saudi Awwal Bank, Al Rajhi Bank, at Bank AlJazira ay nag-aalok ng Murabaha para sa mga mataas na halaga ng mga pag-aari kabilang ang mga premium na plaka.

2. Ang Apat na Produkto ng Financing ng Plate sa 2026

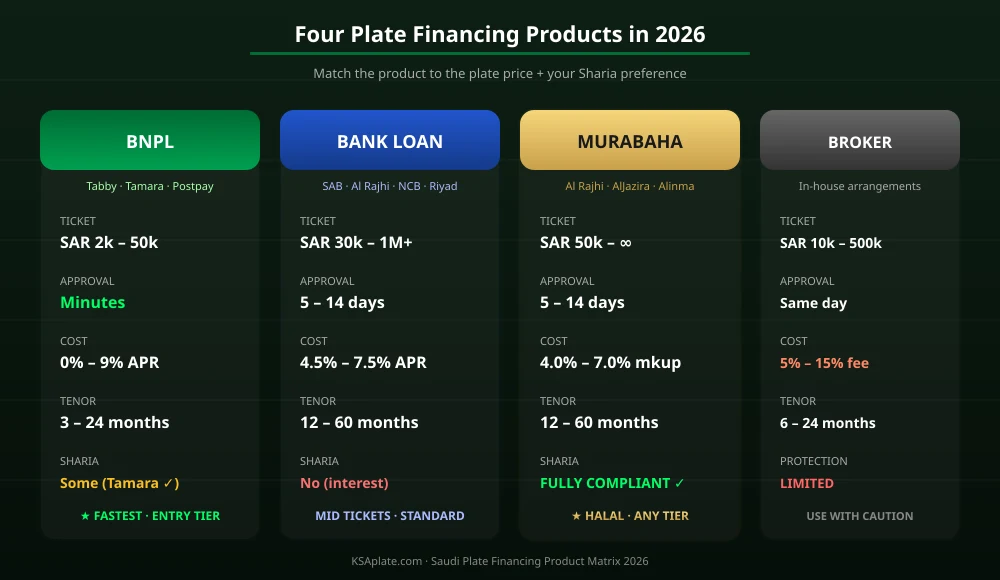

Ang financing ng lisensya ng Saudi ay hindi isang solong produkto. Ito ay isang stack ng apat na natatanging instrumento sa pananalapi, bawat isa ay may sariling laki ng tiket, timeline ng pag-apruba, regulatory framework, at katayuan sa Sharia. Ang pagpili ng maling isa ay ang pinaka-karaniwang pagkakamali na ginagawa ng mga unang beses na mamimili.

Ang apat na produkto ay:

- BNPL (Buy-Now-Pay-Later) — maikling-term na paghahati ng pagbabayad, walang pormal na credit check, mabilis na pag-apruba, mababang laki ng tiket.

- Personal na pautang ng bangko — tradisyonal na consumer finance, regulated ng SAMA, credit-checked, mid-to-large na laki ng tiket.

- Murabaha — istruktura ng cost-plus-markup na sumusunod sa Sharia, walang interes, malalaking laki ng tiket.

- Broker / dealer installments — mga in-house na arrangement sa nagbebenta ng plaka o marketplace.

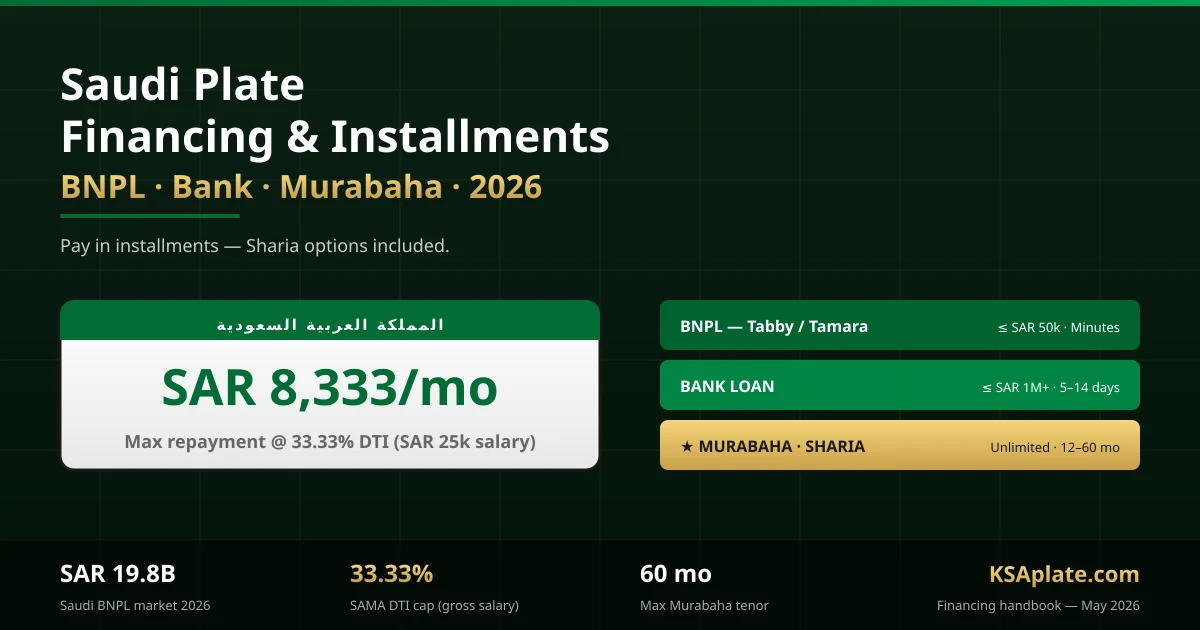

Ang merkado ng BNPL sa Saudi lamang ay inaasahang aabot sa SAR 19.8 bilyon (USD 5.29 bilyon) sa 2026, na ang Tabby at Tamara ay may higit sa 70% na pinagsamang bahagi ng merkado. Ang Tamara ay may buong lisensya sa consumer finance at BNPL mula sa SAMA simula 2025, na nagtaas ng maximum na laki ng tiket nito at pinalawak ang mga klase ng asset na maaari nitong i-finance.

3. Ruta 1 — BNPL (Tabby, Tamara, Postpay)

Ang BNPL ang pinakamadaling daan para sa mga pagbili ng plaka sa ilalim ng SAR 30,000. Ang pag-apruba ay instant, walang kinakailangang credit history, walang liham ng sahod, walang collateral.

3.1 Paano Gumagana ang BNPL para sa mga Plaka

Ang nagbebenta ng plaka — karaniwang isang lisensyadong marketplace o dealer — ay nag-iintegrate ng Tabby o Tamara bilang isang opsyon sa checkout. Sa oras ng pagbili, pinipili ng mamimili ang provider ng BNPL, inilalagay ang kanilang Saudi mobile number, kumpleto ang mabilis na KYC, at agad na binabayaran ng provider ng BNPL ang nagbebenta ng buong presyo ng plaka. Pagkatapos ay binabayaran ng mamimili ang provider ng BNPL sa 3–24 na buwanang installment depende sa produkto.

3.2 Mga Limitasyon ng Plaka ng Tabby

Ang karaniwang "Pay in 4" ng Tabby ay hinahati ang anumang pagbili sa apat na interest-free installment sa loob ng anim na linggo. Ang kanilang mas mahabang "Tabby Card" na produkto ay umaabot ng hanggang 24 na buwan para sa mga halagang hanggang SAR 30,000 para sa mga kwalipikadong customer. Ang interes sa Tabby Card ay nag-iiba ngunit regulated sa ilalim ng mga limitasyon ng responsableng pagpapautang ng SAMA.

3.3 Mga Limitasyon ng Plaka ng Tamara

Ang tatlong-installment na plano ng Tamara ay sumasaklaw sa mga pagbili hanggang SAR 5,000 na walang interes. Ang kanilang lisensyadong produkto sa consumer finance na ipinakilala noong 2025 ay umaabot sa 24 na buwan na may mga laki ng tiket na karaniwang umaabot ng SAR 50,000 para sa mga napatunayang nagbebenta ng plaka. Partikular na ipinagmamalaki ng Tamara ang kanilang produkto bilang sumusunod sa Sharia.

"Ang BNPL ay ginawang impulse buys ang mga pagbili ng plaka sa ilalim ng 30,000 SAR para sa mga mamimiling wala pang 35. Nakikita namin na 40% ng aming karaniwang benta ng apat na digit na plaka ay dumadaan sa mga channel ng BNPL ngayon."

— Lisensyadong dealer ng plaka, Riyadh

Magkano ang plate mo?

Kumuha ng instant at libreng pagtantya gamit ang aming plate value calculator.

Kalkulahin ang Halaga4. Ruta 2 — Personal na Pautang ng Bangko

Ang personal na pautang ng bangko ay ang tradisyonal na ruta para sa mga plaka sa saklaw na SAR 30,000–500,000. Lahat ng pangunahing bangko sa Saudi — National Commercial Bank (Saudi Awwal Bank), Al Rajhi, SAB, Riyad Bank, Banque Saudi Fransi — ay nag-aalok ng mga personal na pautang na magagamit para sa anumang lehitimong layunin kabilang ang mga pagbili ng plaka.

4.1 Kwalipikasyon

- Saudi national o Iqama holder na may aktibong residency

- Minimum na buwanang sahod na karaniwang SAR 5,000 (nag-iiba ayon sa bangko)

- Ang sahod ay naipapasa sa lending bank o may commitment sa salary transfer

- Malinis na SIMAH credit record (ang Saudi credit bureau)

- Kabuuang umiiral na pagbabayad ng utang ay mas mababa sa 33.33% DTI cap ng SAMA

4.2 Karaniwang Mga Termino

Ang mga personal na pautang ng bangko sa 2026 ay tumatakbo ng 12–60 buwan sa mga epektibong taunang rate ng gastos na 4.5%–7.5% depende sa bangko, profile ng borrower, at kung ang pautang ay batay sa interes o naka-istruktura ng Murabaha. Ang bangko ay naglalabas ng pautang nang direkta sa bank account ng nagbebenta sa Saudi sa sandaling ang paglilipat ng plaka sa pamamagitan ng Absher ay sinimulan.

4.3 Kinakailangang Dokumentasyon

- Sertipiko ng sahod (hindi hihigit sa 30 araw ang edad)

- Huling 3 buwan na bank statements

- Kopya ng Iqama o national ID

- Liham ng commitment sa salary transfer (kung nagpapalit ng bangko)

- Quotation o pro-forma invoice mula sa nagbebenta ng plaka na tinutukoy ang plaka (mga letra + numero)

5. Ruta 3 — Murabaha (Sumusunod sa Sharia)

Ang Murabaha ay isang istruktura ng financing na sumusunod sa Sharia na cost-plus-markup na naglutas sa pagbabawal ng riba (interes) habang nagbibigay ng praktikal na katumbas ng isang pautang. Para sa pagbili ng plaka, ang Murabaha ay gumagana bilang sumusunod:

- Ang mamimili ay tumutukoy sa tiyak na plaka na nais nila at ang napagkasunduang presyo sa nagbebenta.

- Binibili ng bangko ang plaka mula sa nagbebenta, na kumukuha ng pansamantalang legal na pagmamay-ari.

- Agad na ibinibenta ng bangko ang plaka sa mamimili sa orihinal na presyo kasama ang isang transparent na profit markup, na babayaran sa buwanang installment.

- Ang plaka ay naililipat sa pamamagitan ng Absher sa pangalan ng mamimili; ang bangko ay may hawak na lien o security interest hanggang sa makumpleto ang pagbabayad.

Dahil ang bangko ay kumukuha ng maikling pagmamay-ari at ang markup ay nakatakda sa simula ng kontrata sa halip na nag-iipon bilang interes sa paglipas ng panahon, ang Murabaha ay inaprubahan ng lahat ng pangunahing Sharia boards sa Saudi. Ito ang karaniwang produkto na inaalok ng Al Rajhi (ang pinakamalaking Islamic bank sa mundo ayon sa mga asset), Bank AlJazira, at Alinma Bank.

Ang mga tiket ng Murabaha ay karaniwang nagsisimula sa SAR 50,000 at umaabot sa milyon para sa mga premium na plaka. Ang koneksyon sa pagitan ng Murabaha at pagbili ng plaka ay ang parehong lohika na ipinaliwanag sa aming Halal na gabay sa pamumuhunan sa lisensya ng Saudi — ang mga plaka ay mga nakarehistrong tangible na asset na kwalipikado nang maayos sa ilalim ng mga patakaran ng paglipat ng pagmamay-ari ng Sharia.

6. Ruta 4 — Broker / Dealer Installments

Ang ikaapat na ruta ay gumagana sa labas ng pormal na sektor ng pagbabangko. Ang ilang lisensyadong broker ng plaka at mga dealer ay nag-aayos ng mga in-house na installment plan, partikular para sa mga paulit-ulit na customer. Ang mga mekanika ay nag-iiba ngunit karaniwang kinabibilangan ng:

- Isang 30%–50% na down payment mula sa mamimili.

- Ang plaka ay hawak sa escrow ng broker, o nailipat sa mamimili na may broker na nagrerehistro ng security interest.

- Ang natitirang balanse ay binabayaran sa loob ng 6–24 na buwan nang direkta sa broker.

- Ang broker ay naniningil ng service fee — karaniwang 5%–15% ng presyo ng plaka — sa halip na interes.

Ang rutang ito ay nag-aalok ng kaginhawaan kapalit ng gastos. Ang mga service fee na 10%+ sa mas maiikli na termino ay hindi pangkaraniwan, at ang mga installment ng broker ay may mas mahina na proteksyon ng mamimili kaysa sa mga produktong regulated ng SAMA. Gamitin lamang ang mga ito sa mga broker na iyong napatunayan nang lubusan. Ang aming gabay sa ligtas na pagbili ay may kasamang checklist para sa pag-verify ng broker.

7. Matematika ng DTI ng SAMA: Ano ang Kwalipikado Ka

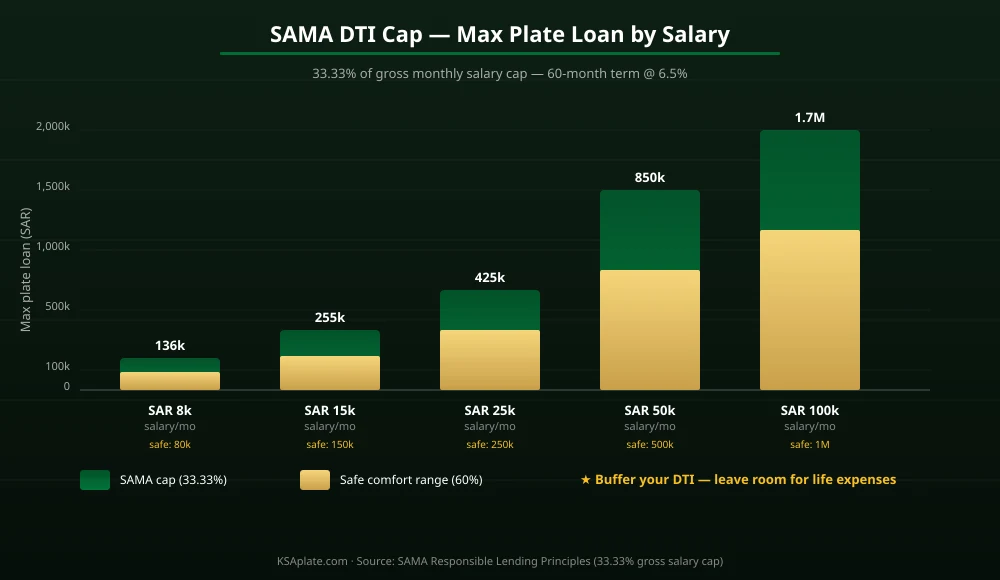

Ang Saudi Central Bank (SAMA) ay naglilimita sa kabuuang buwanang pagbabayad ng utang sa 33.33% ng kabuuang buwanang sahod para sa mga aktibong empleyado, o 25% ng kabuuang pensyon para sa mga retirado. Ang patakarang ito ay nalalapat sa lahat ng nagpapautang na regulated ng SAMA, na kinabibilangan ng bawat bangko, ang mga lisensyadong provider ng BNPL, at mga pasilidad ng Murabaha.

7.1 Nagtatrabaho ng DTI Calculation

Isaalang-alang ang isang mamamayang Saudi na kumikita ng SAR 25,000 buwanang kabuuang sahod, na walang umiiral na mga pautang o utang sa credit card.

- 33.33% ng SAR 25,000 = SAR 8,333 maximum na buwanang pagbabayad sa lahat ng utang.

- Kung ang mamimili ay nag-aaplay para sa isang plate-finance loan sa 6.5% epektibong rate sa loob ng 60 buwan, ang maximum na prinsipal ng pautang na kwalipikado sila ay humigit-kumulang SAR 425,000.

- Sa pag-adjust para sa komportableng 60% na paggamit ng DTI cap (inirerekomenda para sa buffer ng gastusin sa buhay), ang makatwirang badyet para sa plaka ay nagiging SAR 250,000–350,000.

7.2 Ang Anim na Variable na Equation

Ang aktwal na maximum na halaga ng plaka na iyong ma-finance ay nakasalalay sa anim na variable: kabuuang sahod, umiiral na utang, tenor ng pautang, rate, down payment, at kung ang nagpapautang ay itinuturing ang plaka bilang collateral o unsecured.

| Kabuuang Sahod (SAR/buwan) | Max Buwanang Pagbabayad (33.33%) | Max Plate Loan (60mo @ 6.5%) | Ligtas na Komportableng Saklaw |

|---|---|---|---|

| SAR 8,000 | SAR 2,666 | SAR 136,000 | SAR 80,000 |

| SAR 15,000 | SAR 5,000 | SAR 255,000 | SAR 150,000 |

| SAR 25,000 | SAR 8,333 | SAR 425,000 | SAR 250,000 |

| SAR 50,000 | SAR 16,667 | SAR 850,000 | SAR 500,000 |

| SAR 100,000 | SAR 33,333 | SAR 1,700,000 | SAR 1,000,000 |

8. Talaan ng Paghahambing

| Tampok | BNPL | Pautang ng Bangko | Murabaha | Broker |

|---|---|---|---|---|

| Max laki ng tiket | SAR 30,000–50,000 | SAR 1,000,000+ | Walang limitasyon | SAR 500,000 |

| Timeline ng pag-apruba | Mga minuto | 5–14 na araw | 5–14 na araw | Araw ng parehong araw |

| Epektibong gastos | 0%–9% APR | 4.5%–7.5% APR | 4.0%–7.0% markup | 5%–15% service fee |

| Sumusunod sa Sharia | Ilan (Tamara ✓) | Hindi (interes) | Oo ✓ | Nakasalalay |

| Tenor | 3–24 na buwan | 12–60 na buwan | 12–60 na buwan | 6–24 na buwan |

| Regulated ng SAMA | Oo | Oo | Oo | Hindi |

| Kinakailangang liham ng sahod | Hindi | Oo | Oo | Hindi |

9. Tatlong Halimbawa ng Trabaho

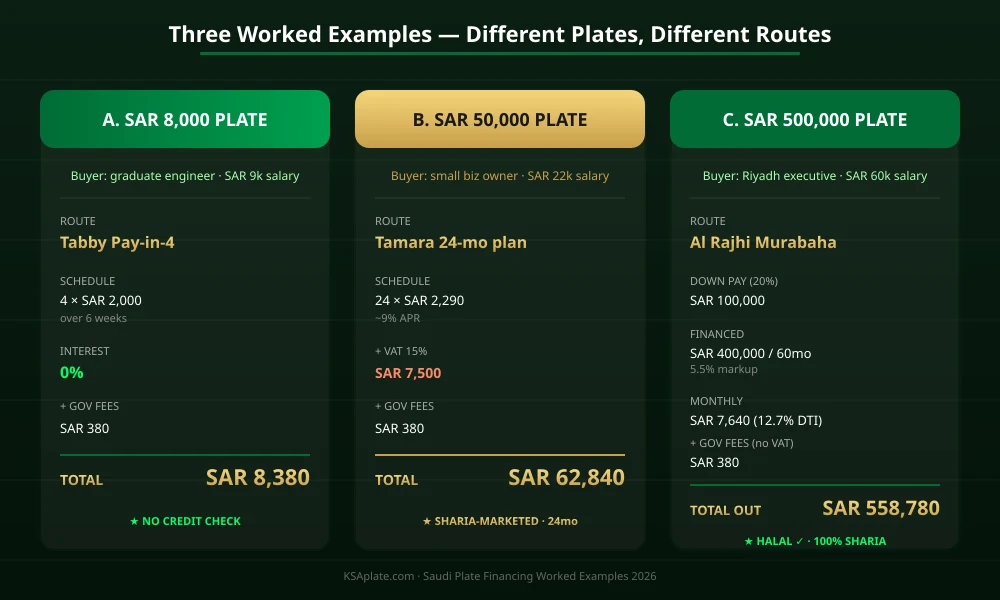

9.1 Halimbawa A — SAR 8,000 na Plaka (Tabby Pay-in-4)

Isang graduate engineer ang kumikita ng SAR 9,000/buwan at nais ng isang malinis na plaka na may apat na digit na nakalista sa KSAplate.com sa SAR 8,000. Ang marketplace ay nag-iintegrate ng Tabby sa checkout.

- Presyo ng plaka: SAR 8,000

- Tabby Pay-in-4: 4 × SAR 2,000 sa loob ng anim na linggo, zero interest

- Unang installment na binayaran sa checkout, kasunod ay tuwing dalawang linggo

- Walang liham ng sahod, walang credit check maliban sa internal scoring ng Tabby

- Ang plaka ay nailipat sa pamamagitan ng Absher sa parehong araw na binabayaran ng Tabby ang nagbebenta

- Kabuuang gastos sa mamimili: SAR 8,000 + SAR 380 na bayarin ng gobyerno = SAR 8,380

9.2 Halimbawa B — SAR 50,000 na Plaka (Tamara 24-buwang Plano)

Isang may-ari ng maliit na negosyo ang kumikita ng SAR 22,000/buwan na may malinis na SIMAH record. Bumibili ng SAR 50,000 na mirror plate sa pamamagitan ng isang lisensyadong dealer na nag-aalok ng Tamara sa checkout.

- Presyo ng plaka: SAR 50,000

- Plano ng Tamara sa 24 na buwan sa ~9% epektibong APR

- Buwanang installment: humigit-kumulang SAR 2,290

- Kabuuang nabayaran: humigit-kumulang SAR 54,960

- Plus VAT 15%: SAR 7,500 (binayaran upfront o na-finance sa prinsipal)

- Plus bayarin ng gobyerno: SAR 380

- Kabuuang gastos sa loob ng 24 na buwan: humigit-kumulang SAR 62,840

9.3 Halimbawa C — SAR 500,000 na Plaka (Murabaha 60-buwan)

Isang executive sa Riyadh na kumikita ng SAR 60,000/buwan ang nais ng isang plaka na may dalawang digit na nakalista sa SAR 500,000 sa pamamagitan ng isang pribadong benta. Gumagamit sila ng Al Rajhi Murabaha.

- Presyo ng plaka: SAR 500,000

- Down payment: SAR 100,000 (20%)

- Financed amount: SAR 400,000 sa loob ng 60 buwan sa 5.5% na markup ng Murabaha

- Buwanang installment: humigit-kumulang SAR 7,640

- Kabuuang gastos ng Murabaha: humigit-kumulang SAR 458,400 (markup ≈ SAR 58,400)

- Plus bayarin ng gobyerno: SAR 380

- Walang VAT (pribadong nagbebenta)

- Kabuuang gastos: SAR 558,780 sa loob ng 60 buwan, ganap na sumusunod sa Sharia

- Paggamit ng DTI: SAR 7,640 / SAR 60,000 = 12.7% — mababa sa 33.33% na cap

10. Mga Panganib at Pagsubok

- DTI Stress Test. Ang paghiram sa SAMA 33.33% cap ay walang buffer para sa mga gastusin sa buhay. Maaaring teknikal na aprubahan ng mga bangko, ngunit ang pag-default sa isang plate loan ay makakasira sa iyong SIMAH score sa loob ng maraming taon. Layunin para sa 60% ng cap, hindi 100%.

- Panganib ng Depresasyon ng Plaka sa Karaniwang mga Plaka. Ang mga karaniwang plaka na may apat na digit ay maaaring mawalan ng 20%–40% ng halaga sa unang taon. Kung i-finance mo ang isang depreciating plate sa loob ng 60 buwan, maaari kang magtapos na may utang na higit pa sa halaga ng plaka — ang negative-equity trap.

- BNPL Late Fees. Ang Tabby at Tamara ay naniningil ng late fees na maaaring mabilis na mag-accumulate. Palaging mag-set up ng auto-debit. Ang isang na-miss na installment ay maaaring makasira sa iyong BNPL score sa iba't ibang provider.

- Panganib ng Default sa Installment ng Broker. Hindi tulad ng mga nagpapautang na regulated ng SAMA, ang mga broker na nag-aalok ng in-house na installments ay walang pormal na framework ng koleksyon. Ang mga hindi pagkakaunawaan ay napupunta sa civil court at maaaring tumagal ng mga taon. Manatili sa mga ruta na regulated ng SAMA para sa mga halaga sa itaas ng SAR 30,000.

- Panganib sa Currency para sa mga Expatriates. Ang mga expat na nag-finance ng isang SAR-denominated na plaka habang kumikita ng kita sa home-currency sa ibang bansa ay nahaharap sa panganib ng exchange-rate sa loob ng 60-buwang tenor. Mag-hedge o gumamit ng Murabaha na naka-presyo sa iyong lokal na pera.

11. Mga Madalas na Itanong

Maaari ko bang gamitin ang credit card para bumili ng lisensya ng Saudi?

Technically oo para sa mga plaka sa ilalim ng available limit ng iyong card, ngunit ang mga ruta ng BNPL o bank-loan ay halos palaging mas mura dahil ang mga rate ng interes ng credit card (karaniwang 2.5%–3% buwanan) ay lumalampas sa parehong mga personal na pautang na regulated ng SAMA at mga markup ng Murabaha. Gamitin ang credit card lamang bilang huling opsyon.

Sumusunod ba ang financing ng plaka sa Sharia?

Nakasalalay ito sa produkto. Ang Murabaha ay ganap na sumusunod sa Sharia at inaprubahan ng lahat ng pangunahing Islamic banks sa Saudi. Ang Tamara ay nagmamarket ng sarili bilang sumusunod sa Sharia. Ang mga tradisyonal na personal na pautang ng bangko ay may kasamang interes (riba) at hindi sumusunod. Para sa mas malalim na pagsusuri ng Sharia tingnan ang aming Halal na gabay sa pamumuhunan sa plaka.

Paano pinatutunayan ng bangko na umiiral ang plaka?

Ang bangko ay nangangailangan ng quotation o pro-forma invoice mula sa nagbebenta na tinutukoy ang eksaktong plaka (mga titik sa Arabic + numero), ang pangalan ng nagbebenta na nakarehistro sa Absher, at ang napagkasunduang presyo. Para sa Murabaha, pinatutunayan din ng bangko ang katayuan ng plaka sa Absher bago kumpletuhin ang bahagi ng pagbili.

Maaari bang mag-finance ang mga expat ng lisensya ng Saudi?

Oo, na may aktibong Iqama, minimum na buwanang sahod (karaniwang SAR 5,000–8,000 depende sa bangko), ang sahod ay naililipat sa nagpapautang, at isang malinis na SIMAH record. Ang DTI cap ay nalalapat nang pareho. Tingnan ang aming gabay ng mamimili ng plaka para sa mga expat para sa buong framework ng kwalipikasyon.

May VAT bang nalalapat sa financing markup?

Wala, ang financing markup mismo ay hindi napapailalim sa VAT sa Saudi Arabia. Ang obligasyon ng VAT ay nakalakip lamang sa pagbebenta ng plaka — 15% kung ang nagbebenta ay VAT-registered, zero kung isang pribadong peer-to-peer na transaksyon. Tingnan ang aming gabay sa bayarin ng plaka at VAT para sa kumpletong pagtrato sa VAT.

Ano ang mangyayari kung mag-default ako sa isang plate loan?

Maaaring mabawi ng bangko ang financed amount sa pamamagitan ng karaniwang proseso ng koleksyon ng SAMA: pagbabawas ng sahod (kung pinahintulutan mo ito), pagbagsak ng SIMAH score, aksyon sa civil court, at sa huli ay pag-freeze ng iyong mga serbisyo ng gobyerno hanggang sa makumpleto ang pagbabayad. Para sa Murabaha, ang bangko ay may hawak na security interest sa plaka at maaaring bawiin at ibenta ito muli.

Maaari ko bang i-refinance ang umiiral na plate loan?

Oo. Kung bumaba ang mga rate ng interes o nais mong lumipat mula sa isang tradisyonal na pautang patungo sa Murabaha, ang mga bangko sa Saudi ay karaniwang nag-aalok ng mga balance transfer. Ang SAMA ay naglilimita sa maagang settlement fee sa isang bahagi ng natitirang prinsipal (karaniwang ang mas mababa sa tatlong buwan na kita o 1% ng natitirang balanse).

May epekto ba ang financing ng plaka sa aking aplikasyon sa mortgage?

Oo. Ang aktibong plate loan ay binibilang bilang buwanang utang para sa anumang hinaharap na DTI calculation ng mortgage. Babawasan ng mga bangko ang iyong maximum mortgage ng humigit-kumulang sa kasalukuyang halaga ng buwanang pagbabayad ng plate-loan sa natitirang tenor nito. Planuhin ang financing ng plaka nang maayos kung may mortgage sa iyong hinaharap.

May mga subsidyo ba ang gobyerno para sa financing ng plaka?

Wala. Hindi tulad ng financing ng bahay o unang sasakyan, ang mga plaka ay itinuturing na mga discretionary asset at hindi kwalipikado para sa anumang mga programa ng subsidyo ng gobyerno (REDF, Sakani, atbp.). Lahat ng financing ng plaka ay purong komersyal.

Maaari ko bang gamitin ang financed plate bilang collateral?

Oo para sa mga produkto ng Murabaha — ang bangko ay may hawak na security interest sa plaka. Para sa mga unsecured personal loans, ang plaka ay hindi pormal na nakaka-collateralize ngunit ang mas malawak na mga karapatan sa pagbawi ng bangko ay nananatili.

12. Konklusyon at Susunod na Hakbang

Ang financing ng lisensya ng Saudi ay umunlad sa isang tunay, regulated, na merkado ng apat na produkto. Kung nais mo ng SAR 8,000 na entry-level na plaka sa pamamagitan ng Tabby o isang SAR 5,000,000 na plaka na may isang digit sa pamamagitan ng Murabaha, mayroong isang lehitimong ruta na sumusunod sa Sharia. Ang limitasyon ay hindi na "maaaring i-finance ito" — ito ay "ano ang akma sa iyong sahod at iyong kagustuhan sa Sharia." Parehong mga tanong na iyon ay malinis na nalulutas sa matematika ng DTI sa Seksyon 7 at ang talahanayan ng paghahambing sa Seksyon 8.

Para sa matalinong mamimili, ang playbook ay tuwid. Kalkulahin ang iyong DTI buffer muna. Magpasya sa pagsunod sa Sharia sa pangalawa. Pumili ng produkto na tumutugma sa laki ng tiket sa ikatlo. Isumite ang dokumentasyon. Kunin ang pagmamay-ari.

Handa nang makahanap ng plaka na akma sa iyong financing budget? Mag-browse ng mga plaka sa KSAplate.com →

Nais bang kumpirmahin ang halaga ng merkado ng isang plaka bago mag-finance? Gamitin ang aming libreng calculator ng halaga ng plaka →

Nagbebenta ng plaka at handang tumanggap ng mga installment mismo? Basahin ang gabay ng nagbebenta →

Huling na-update: Mayo 2026. Ang mga gastos sa financing at mga patakaran ng DTI ay napatunayan laban sa mga Prinsipyo ng Responsableng Pagpapautang ng SAMA. Ang mga termino ng provider (Tabby, Tamara) ay napatunayan mula sa kanilang pampublikong mga pahayag sa consumer. Palaging kumpirmahin ang kasalukuyang mga rate at patakaran nang direkta sa nagpapautang bago pumirma.

Senior Analyst, KSAplate.com | 9 taon sa mga merkado ng alternatibong pamumuhunan sa Saudi

Sinusubaybayan ni Khalid ang data ng merkado ng plaka ng Saudi sa lahat ng 13 rehiyon, naglalathala ng quarterly market reports, at nagbibigay ng payo sa mga institutional buyers sa pagbuo ng portfolio ng plaka. Ang kanyang pananaliksik ay na-cite ng mga financial media sa Gulf at mga consultant sa patakaran ng Absher.