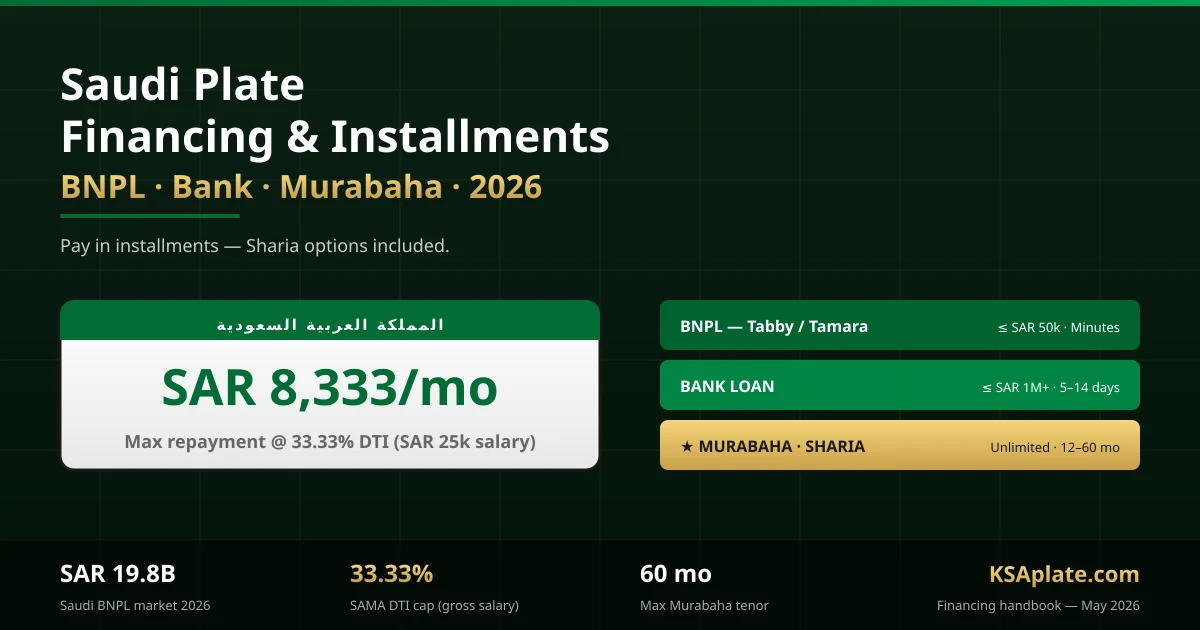

শেষ আপডেট: মে ২০২৬ | ১৫ মিনিটের পড়া

প্রিমিয়াম সৌদি লাইসেন্স প্লেট সস্তা নয়। একক-সংখ্যার প্লেটগুলি নিয়মিতভাবে SAR ১,০০০,০০০ পরিষ্কার করে। দুই-সংখ্যার প্লেটগুলি SAR ৫০,০০০–২০০,০০০ পরিসরের মধ্যে সাধারণ। এমনকি আকর্ষণীয় চার-সংখ্যার প্লেটও SAR ৩০,০০০ পর্যন্ত চলে যেতে পারে। বেশিরভাগ ক্রেতার জন্য, upfront নগদ প্রদান করা প্রশ্ন নয় — কিস্তিতে প্রদান করা। এবং ২০২৬ সালে, এটি আর কাল্পনিক নয়: BNPL প্রদানকারী, ব্যাংক, এবং মুরাবাহা-গঠিত ইসলামী ফাইন্যান্স সবই নির্দিষ্ট শর্তাবলীর অধীনে প্লেট ক্রয়ের জন্য প্রসারিত।

এই গাইডটি সৌদি লাইসেন্স প্লেট ফাইন্যান্স করার প্রথম ইংরেজি ভাষার নির্দেশিকা। এটি চারটি পণ্যের প্রকার, কে কী জন্য যোগ্য, SAMA-এর দায়ের-থেকে-আয়ের সঠিক গণনা, সুদের ভিত্তিক ঋণের জন্য শরিয়া-অনুগত বিকল্পগুলি, এবং SAR ৮,০০০ প্লেট, SAR ৫০,০০০ প্লেট, এবং SAR ৫,০০০,০০০ প্লেটের তিনটি কাজ করা উদাহরণ ব্যাখ্যা করে।

১. দ্রুত উত্তর: আপনি কি সৌদি প্লেট ফাইন্যান্স করতে পারেন?

হ্যাঁ। ২০২৬ সালে আপনি SAR ২,০০০ থেকে কয়েক মিলিয়ন SAR পর্যন্ত যে কোনো মূল্য স্তরের সৌদি লাইসেন্স প্লেট ক্রয় ফাইন্যান্স করতে পারেন। প্রক্রিয়াটি মূল্যের উপর নির্ভর করে: SAR ৩০,০০০ এর নিচে আপনি সাধারণত Tabby বা Tamara BNPL ব্যবহার করতে পারেন ঠিক যেমন আপনি একটি ফোন ফাইন্যান্স করবেন। SAR ৩০,০০০ এর উপরে, আপনাকে সাধারণত একটি ব্যাংক ব্যক্তিগত ঋণ, একটি মুরাবাহা সুবিধা, অথবা একটি ব্রোকারের কিস্তির ব্যবস্থা প্রয়োজন। প্রতিটি পথ SAMA-এর দায়িত্বশীল ঋণ দেওয়ার নিয়মের অধীনে — সবচেয়ে গুরুত্বপূর্ণ হল সেই সীমা যা মোট মাসিক পরিশোধকে ৩৩.৩৩% আপনার মোট বেতনের মধ্যে সীমাবদ্ধ করে।

শরিয়া-সচেতন ক্রেতাদের জন্য, সুপারিশকৃত পথ হল মুরাবাহা ফাইন্যান্সিং: ব্যাংক বিক্রেতা থেকে প্লেটটি কিনে পরে আপনাকে একটি স্বচ্ছ লাভ মার্জিন সহ বিক্রি করে, যা ২৪–৬০ মাসের মধ্যে পরিশোধযোগ্য। কোনো সুদ নেই, কোনো রিবা নেই, সম্পূর্ণরূপে অনুগত। সৌদি আওয়াল ব্যাংক, আল রাজহি ব্যাংক, এবং ব্যাংক আলজাজিরা সবই উচ্চ-মূল্যের চলমান সম্পদের জন্য মুরাবাহা অফার করে যার মধ্যে প্রিমিয়াম প্লেট অন্তর্ভুক্ত।

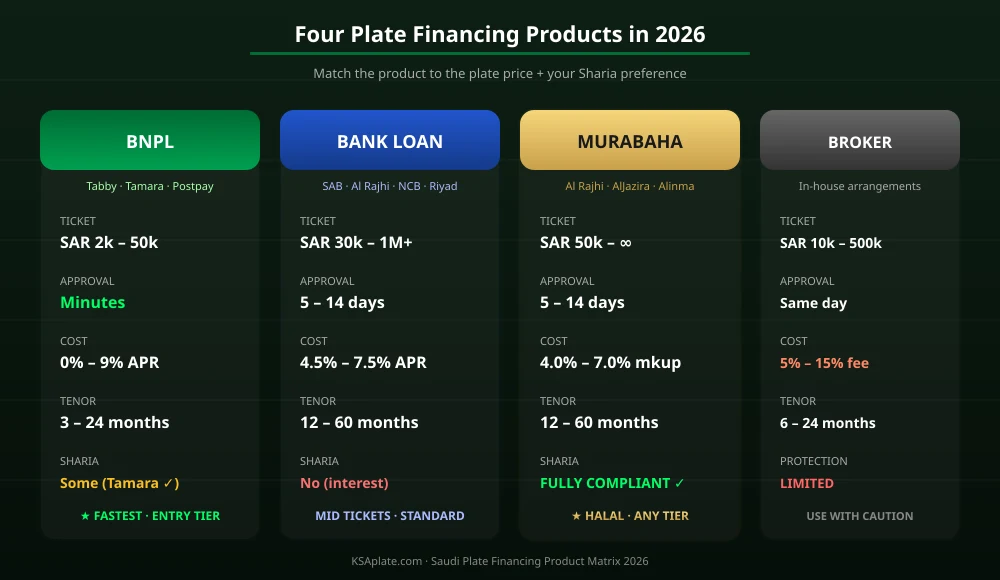

২. ২০২৬ সালে চারটি প্লেট ফাইন্যান্সিং পণ্য

সৌদি লাইসেন্স প্লেট ফাইন্যান্সিং একটি একক পণ্য নয়। এটি চারটি স্বতন্ত্র আর্থিক যন্ত্রের একটি স্তূপ, প্রতিটির নিজস্ব টিকিটের আকার, অনুমোদনের সময়সীমা, নিয়ন্ত্রক কাঠামো, এবং শরিয়া স্থিতি রয়েছে। ভুলটি বেছে নেওয়া হল প্রথমবারের ক্রেতাদের সবচেয়ে সাধারণ ভুল।

চারটি পণ্য হল:

- BNPL (Buy-Now-Pay-Later) — স্বল্পমেয়াদী বিভক্ত পরিশোধ, কোনো আনুষ্ঠানিক ক্রেডিট চেক নেই, দ্রুত অনুমোদন, কম টিকিটের আকার।

- ব্যাংক ব্যক্তিগত ঋণ — ঐতিহ্যগত ভোক্তা ফাইন্যান্স, SAMA দ্বারা নিয়ন্ত্রিত, ক্রেডিট-চেক করা, মধ্য-থেকে-বড় টিকিটের আকার।

- মুরাবাহা — শরিয়া-অনুগত খরচ-প্লাস-মার্জিন কাঠামো, কোনো সুদ নেই, বড় টিকিটের আকার।

- ব্রোকার / ডিলার কিস্তি — প্লেট বিক্রেতা বা মার্কেটপ্লেসের সাথে ইন-হাউস ব্যবস্থা।

সৌদি BNPL বাজার একা SAR ১৯.৮ বিলিয়ন (USD ৫.২৯ বিলিয়ন) ২০২৬ সালে পৌঁছানোর পূর্বাভাস দেওয়া হয়েছে, যেখানে টামারা এবং ট্যাবি একত্রে ৭০% এর বেশি বাজার শেয়ার ধারণ করে। টামারা ২০২৫ সাল থেকে SAMA থেকে একটি পূর্ণ ভোক্তা-ঋণ এবং BNPL লাইসেন্স ধারণ করে, যা এর সর্বাধিক টিকিটের আকার বাড়িয়েছে এবং এটি যে সম্পদ শ্রেণীগুলি ফাইন্যান্স করতে পারে তা বিস্তৃত করেছে।

৩. পথ ১ — BNPL (Tabby, Tamara, Postpay)

BNPL হল SAR ৩০,০০০ এর নিচে প্লেট ক্রয়ের জন্য সবচেয়ে কম বাধার পথ। অনুমোদন তাৎক্ষণিক, কোনো ক্রেডিট ইতিহাস প্রয়োজন নেই, কোনো বেতন পত্র নেই, কোনো জামানত নেই।

৩.১ প্লেটের জন্য BNPL কিভাবে কাজ করে

প্লেট বিক্রেতা — সাধারণত একটি লাইসেন্সপ্রাপ্ত মার্কেটপ্লেস বা ডিলার — চেকআউট অপশনের জন্য ট্যাবি বা টামারাকে সংহত করে। ক্রয়ের সময়, ক্রেতা BNPL প্রদানকারী নির্বাচন করে, তাদের সৌদি মোবাইল নম্বর প্রবেশ করে, একটি দ্রুত KYC সম্পন্ন করে, এবং BNPL প্রদানকারী তাত্ক্ষণিকভাবে বিক্রেতাকে সম্পূর্ণ প্লেটের মূল্য পরিশোধ করে। ক্রেতা পরে পণ্য অনুসারে ৩–২৪ মাসের কিস্তিতে BNPL প্রদানকারীকে পরিশোধ করে।

৩.২ ট্যাবির প্লেট সীমা

ট্যাবির স্ট্যান্ডার্ড "Pay in 4" যেকোনো ক্রয়কে ছয় সপ্তাহের মধ্যে চারটি সুদ-মুক্ত কিস্তিতে বিভক্ত করে। তাদের দীর্ঘমেয়াদী "ট্যাবি কার্ড" পণ্য ২৪ মাসের জন্য SAR ৩০,০০০ পর্যন্ত যোগ্য গ্রাহকদের জন্য প্রসারিত করে। ট্যাবি কার্ডের উপর সুদ পরিবর্তিত হয় কিন্তু SAMA-এর দায়িত্বশীল ঋণ দেওয়ার সীমার অধীনে নিয়ন্ত্রিত।

৩.৩ টামারার প্লেট সীমা

টামারার তিন-কিস্তির পরিকল্পনা SAR ৫,০০০ পর্যন্ত সুদ-মুক্ত ক্রয় কভার করে। ২০২৫ সালে চালু হওয়া তাদের লাইসেন্সপ্রাপ্ত ভোক্তা ফাইন্যান্স পণ্য ২৪ মাসের জন্য প্রসারিত হয় যার টিকিটের আকার সাধারণত যাচাই করা প্লেট বিক্রেতাদের জন্য SAR ৫০,০০০ পর্যন্ত পৌঁছায়। টামারা বিশেষভাবে তার পণ্যকে শরিয়া-অনুগত হিসাবে বাজারজাত করে।

"BNPL ৩০,০০০ SAR এর নিচে প্লেট ক্রয়কে ৩৫ বছরের নিচের ক্রেতাদের জন্য ইম্পালস ক্রয়ে পরিণত করেছে। আমরা আমাদের স্ট্যান্ডার্ড চার-সংখ্যার প্লেট বিক্রির ৪০% এখন BNPL চ্যানেলের মাধ্যমে হয়।"

— লাইসেন্সপ্রাপ্ত প্লেট ডিলার, রিয়াদ

আপনার প্লেটের দাম কত?

আমাদের প্লেট ভ্যালু ক্যালকুলেটর দিয়ে তাৎক্ষণিক, বিনামূল্যে অনুমান নিন।

প্লেটের দাম হিসাব করুন৪. পথ ২ — ব্যাংক ব্যক্তিগত ঋণ

একটি ব্যাংক ব্যক্তিগত ঋণ SAR ৩০,০০০–৫০০,০০০ পরিসরের প্লেটগুলির জন্য ঐতিহ্যগত পথ। সমস্ত প্রধান সৌদি ব্যাংক — জাতীয় বাণিজ্য ব্যাংক (সৌদি আওয়াল ব্যাংক), আল রাজহি, SAB, রিয়াদ ব্যাংক, ব্যাংক সৌদি ফ্রান্সি — বৈধ উদ্দেশ্যে ব্যবহারযোগ্য ব্যক্তিগত ঋণ প্রদান করে যার মধ্যে প্লেট ক্রয় অন্তর্ভুক্ত।

৪.১ যোগ্যতা

- সৌদি নাগরিক বা সক্রিয় আবাসী আইকামা ধারক

- সাধারণত সর্বনিম্ন মাসিক বেতন SAR ৫,০০০ (ব্যাংকের উপর নির্ভর করে পরিবর্তিত হয়)

- ঋণদানকারী ব্যাংকে বেতন স্থানান্তরিত বা বেতন স্থানান্তরের প্রতিশ্রুতি

- সাফ SIMAH ক্রেডিট রেকর্ড (সৌদি ক্রেডিট ব্যুরো)

- মোট বিদ্যমান ঋণের পরিশোধ SAMA-এর ৩৩.৩৩% DTI সীমার নিচে

৪.২ সাধারণ শর্তাবলী

২০২৬ সালে ব্যাংক ব্যক্তিগত ঋণ ১২–৬০ মাসের মধ্যে কার্যকর বার্ষিক খরচের হার ৪.৫%–৭.৫% এ চলে, ব্যাংক, ঋণগ্রহীতার প্রোফাইল এবং ঋণটি সুদ-ভিত্তিক বা মুরাবাহা-গঠিত কিনা তার উপর নির্ভর করে। ব্যাংক প্লেট স্থানান্তর শুরু হলে সরাসরি বিক্রেতার সৌদি ব্যাংক অ্যাকাউন্টে ঋণ বিতরণ করে।

৪.৩ প্রয়োজনীয় ডকুমেন্টেশন

- বেতন সনদ (৩০ দিনের কম পুরানো)

- শেষ ৩ মাসের ব্যাংক স্টেটমেন্ট

- আইকামা বা জাতীয় পরিচয়পত্রের কপি

- বেতন স্থানান্তরের প্রতিশ্রুতি পত্র (যদি ব্যাংক পরিবর্তন করা হয়)

- প্লেট বিক্রেতার কাছ থেকে উদ্ধৃতি বা প্রো-ফর্মা ইনভয়েস যা প্লেটটি নির্দিষ্ট করে (অক্ষর + সংখ্যা)

৫. পথ ৩ — মুরাবাহা (শরিয়া-অনুগত)

মুরাবাহা হল একটি শরিয়া-অনুগত খরচ-প্লাস-মার্জিন ফাইন্যান্সিং কাঠামো যা রিবা (সুদ) নিষেধাজ্ঞা সমাধান করে যখন একটি ঋণের কার্যকর সমতুল্য প্রদান করে। একটি প্লেট ক্রয়ের জন্য, মুরাবাহা নিম্নরূপ কাজ করে:

- ক্রেতা তারা যে নির্দিষ্ট প্লেটটি চান এবং বিক্রেতার সাথে সম্মত মূল্য চিহ্নিত করে।

- ব্যাংক বিক্রেতা থেকে প্লেটটি কিনে সাময়িক আইনগত মালিকানা গ্রহণ করে।

- ব্যাংক তাত্ক্ষণিকভাবে প্লেটটি ক্রেতাকে মূল মূল্যের সাথে একটি স্বচ্ছ লাভ মার্জিনে বিক্রি করে, যা মাসিক কিস্তিতে পরিশোধযোগ্য।

- প্লেটটি আবশের মাধ্যমে ক্রেতার নামে স্থানান্তরিত হয়; ব্যাংক পরিশোধ সম্পূর্ণ না হওয়া পর্যন্ত একটি লিয়েন বা নিরাপত্তা স্বার্থ ধারণ করে।

যেহেতু ব্যাংক সংক্ষিপ্ত সময়ের জন্য মালিকানা গ্রহণ করে এবং মার্জিন চুক্তির সূচনায় স্থির হয় পরিবর্তে সময়ের সাথে সাথে সুদ হিসেবে বাড়তে থাকে, মুরাবাহা সমস্ত প্রধান সৌদি শরিয়া বোর্ড দ্বারা অনুমোদিত। এটি আল রাজহি (সম্পদ দ্বারা বিশ্বের বৃহত্তম ইসলামী ব্যাংক), ব্যাংক আলজাজিরা, এবং আলইনমা ব্যাংকের দ্বারা অফার করা স্ট্যান্ডার্ড পণ্য।

মুরাবাহা টিকিট সাধারণত SAR ৫০,০০০ থেকে শুরু হয় এবং প্রিমিয়াম প্লেটের জন্য মিলিয়নে প্রসারিত হয়। মুরাবাহা এবং প্লেট ক্রয়ের মধ্যে সংযোগ হল একই যুক্তি যা আমাদের হালাল সৌদি লাইসেন্স প্লেট বিনিয়োগ গাইড এ ব্যাখ্যা করা হয়েছে — প্লেটগুলি স্পষ্ট নিবন্ধিত সম্পদ যা শরিয়া মালিকানা-স্থানান্তর নিয়মের অধীনে পরিষ্কারভাবে যোগ্য।

৬. পথ ৪ — ব্রোকার / ডিলার কিস্তি

চতুর্থ পথটি আনুষ্ঠানিক ব্যাংকিং খাতের বাইরে কাজ করে। কিছু লাইসেন্সপ্রাপ্ত প্লেট ব্রোকার এবং ডিলার ইন-হাউস কিস্তির পরিকল্পনা তৈরি করে, বিশেষত পুনরাবৃত্ত গ্রাহকদের জন্য। যান্ত্রিকগুলি পরিবর্তিত হয় তবে সাধারণত অন্তর্ভুক্ত:

- ক্রেতার দ্বারা ৩০%–৫০% ডাউন পেমেন্ট।

- প্লেটটি ব্রোকার দ্বারা এস্ক্রোতে রাখা হয়, অথবা ক্রেতার কাছে স্থানান্তরিত হয় এবং ব্রোকার একটি নিরাপত্তা স্বার্থ নিবন্ধন করে।

- ব্যালেন্স ৬–২৪ মাসের মধ্যে সরাসরি ব্রোকারকে পরিশোধ করা হয়।

- ব্রোকার একটি পরিষেবা ফি চার্জ করে — সাধারণত প্লেটের মূল্যের ৫%–১৫% — সুদের পরিবর্তে।

এই পথটি সুবিধার জন্য খরচের বিনিময়ে। স্বল্পমেয়াদী কিস্তির উপর ১০%+ পরিষেবা ফি অস্বাভাবিক নয়, এবং ব্রোকারের কিস্তিগুলির জন্য SAMA-নিয়ন্ত্রিত ব্যাংক পণ্যের তুলনায় দুর্বল ভোক্তা সুরক্ষা রয়েছে। শুধুমাত্র ব্রোকারদের সাথে ব্যবহার করুন যাদের আপনি ব্যাপকভাবে যাচাই করেছেন। আমাদের নিরাপদ ক্রয় গাইড ব্রোকার যাচাইয়ের চেকলিস্ট অন্তর্ভুক্ত করে।

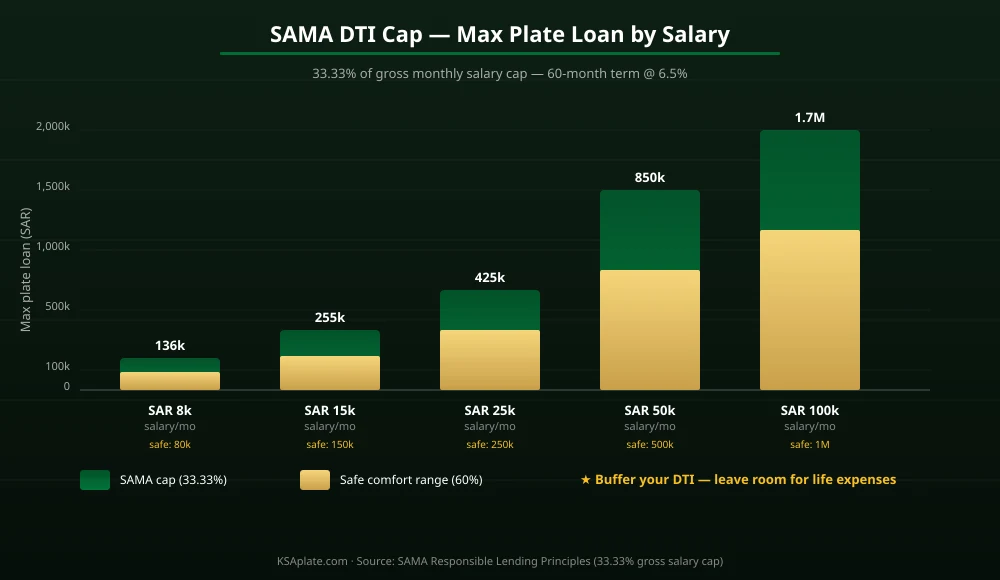

৭. SAMA দায়-থেকে-আয়ের গণনা: আপনি কী জন্য যোগ্য

সৌদি কেন্দ্রীয় ব্যাংক (SAMA) সক্রিয় কর্মচারীদের জন্য মোট মাসিক ঋণের পরিশোধকে ৩৩.৩৩% মোট মাসিক বেতনের মধ্যে সীমাবদ্ধ করে, অথবা অবসরপ্রাপ্তদের জন্য মোট পেনশনের ২৫%। এই নিয়মটি সমস্ত SAMA-নিয়ন্ত্রিত ঋণদাতাদের উপর প্রযোজ্য, যার মধ্যে প্রতিটি ব্যাংক, লাইসেন্সপ্রাপ্ত BNPL প্রদানকারী, এবং মুরাবাহা সুবিধাগুলি অন্তর্ভুক্ত।

৭.১ কাজ করা DTI গণনা

একজন সৌদি নাগরিককে বিবেচনা করুন যিনি SAR ২৫,০০০ মাসিক মোট বেতন উপার্জন করেন, যার কোনো বিদ্যমান ঋণ বা ক্রেডিট-কার্ড ঋণ নেই।

- ৩৩.৩৩% SAR ২৫,০০০ = SAR ৮,৩৩৩ সর্বাধিক মাসিক পরিশোধ সমস্ত ঋণের জন্য।

- যদি ক্রেতা ৬.৫% কার্যকর হারের উপর ৬০ মাসের জন্য একটি প্লেট-ফাইন্যান্স ঋনের জন্য আবেদন করেন, তবে তারা যে সর্বাধিক ঋণের মূলধন জন্য যোগ্য তা প্রায় SAR ৪২৫,০০০।

- DTI সীমার ৬০% আরামদায়ক ব্যবহার (জীবনের খরচের বাফার জন্য সুপারিশকৃত) এর জন্য সামঞ্জস্য করে, বাস্তবিক প্লেট বাজেট SAR ২৫০,০০০–৩৫০,০০০ হয়ে যায়।

৭.২ ছয়-ভেরিয়েবল সমীকরণ

আপনার প্রকৃত সর্বাধিক ফাইন্যান্স করা প্লেটের পরিমাণ ছয়টি ভেরিয়েবলের উপর নির্ভর করে: মোট বেতন, বিদ্যমান ঋণ, ঋণের মেয়াদ, হার, ডাউন পেমেন্ট, এবং ঋণদাতা প্লেটটিকে জামানত হিসেবে বিবেচনা করে কিনা বা অজামানত।

| মোট বেতন (SAR/মাস) | সর্বাধিক মাসিক পরিশোধ (৩৩.৩৩%) | সর্বাধিক প্লেট ঋণ (৬০ম @ ৬.৫%) | নিরাপদ আরামদায়ক পরিসর |

|---|---|---|---|

| SAR ৮,০০০ | SAR ২,৬৬৬ | SAR ১৩৬,০০০ | SAR ৮০,০০০ |

| SAR ১৫,০০০ | SAR ৫,০০০ | SAR ২৫৫,০০০ | SAR ১৫০,০০০ |

| SAR ২৫,০০০ | SAR ৮,৩৩৩ | SAR ৪২৫,০০০ | SAR ২৫০,০০০ |

| SAR ৫০,০০০ | SAR ১৬,৬৬৭ | SAR ৮৫০,০০০ | SAR ৫০০,০০০ |

| SAR ১০০,০০০ | SAR ৩৩,৩৩৩ | SAR ১,৭০০,০০০ | SAR ১,০০০,০০০ |

৮. পাশাপাশি তুলনা টেবিল

| বৈশিষ্ট্য | BNPL | ব্যাংক ঋণ | মুরাবাহা | ব্রোকার |

|---|---|---|---|---|

| সর্বাধিক টিকিটের আকার | SAR ৩০,০০০–৫০,০০০ | SAR ১,০০০,০০০+ | অসীম | SAR ৫০০,০০০ |

| অনুমোদনের সময়সীমা | মিনিট | ৫–১৪ দিন | ৫–১৪ দিন | একই দিন |

| কার্যকর খরচ | ০%–৯% APR | ৪.৫%–৭.৫% APR | ৪.০%–৭.০% মার্জিন | ৫%–১৫% পরিষেবা ফি |

| শরিয়া-অনুগত | কিছু (টামারা ✓) | না (সুদ) | হ্যাঁ ✓ | নির্ভর করে |

| মেয়াদ | ৩–২৪ মাস | ১২–৬০ মাস | ১২–৬০ মাস | ৬–২৪ মাস |

| SAMA-নিয়ন্ত্রিত | হ্যাঁ | হ্যাঁ | হ্যাঁ | না |

| বেতন পত্র প্রয়োজন | না | হ্যাঁ | হ্যাঁ | না |

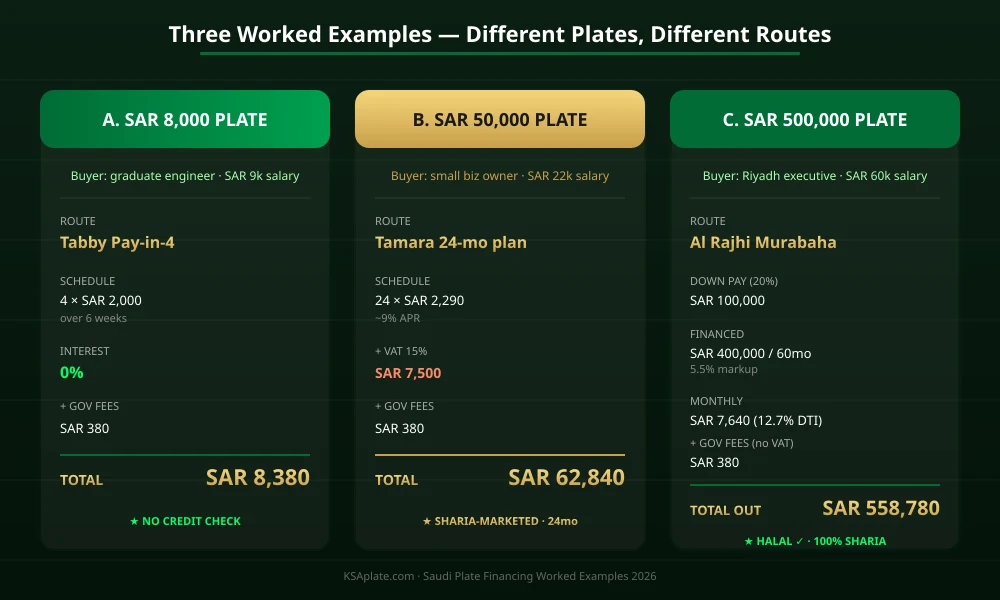

৯. তিনটি কাজ করা উদাহরণ

৯.১ উদাহরণ A — SAR ৮,০০০ প্লেট (ট্যাবি Pay-in-4)

একজন স্নাতক ইঞ্জিনিয়ার SAR ৯,০০০/মাস উপার্জন করেন এবং KSAplate.com এ SAR ৮,০০০ এ তালিকাভুক্ত একটি পরিষ্কার চার-সংখ্যার প্লেট চান। মার্কেটপ্লেস চেকআউটে ট্যাবি সংহত করে।

- প্লেটের মূল্য: SAR ৮,০০০

- ট্যাবি Pay-in-4: ৪ × SAR ২,০০০ ছয় সপ্তাহের মধ্যে, শূন্য সুদ

- প্রথম কিস্তি চেকআউটে পরিশোধ করা হয়, পরবর্তী প্রতি দুই সপ্তাহে

- কোনো বেতন পত্র নেই, ট্যাবির অভ্যন্তরীণ স্কোরিংয়ের বাইরে কোনো ক্রেডিট চেক নেই

- প্লেটটি আবশের মাধ্যমে স্থানান্তরিত হয় একই দিনে যখন ট্যাবি বিক্রেতাকে পরিশোধ করে

- ক্রেতার জন্য মোট খরচ: SAR ৮,০০০ + SAR ৩৮০ সরকারী ফি = SAR ৮,৩৮০

৯.২ উদাহরণ B — SAR ৫০,০০০ প্লেট (টামারা ২৪-মাসের পরিকল্পনা)

একজন ছোট ব্যবসার মালিক SAR ২২,০০০/মাস উপার্জন করেন এবং একটি পরিষ্কার SIMAH রেকর্ড রয়েছে। একটি লাইসেন্সপ্রাপ্ত ডিলারের মাধ্যমে SAR ৫০,০০০ আয়নার প্লেট ক্রয় করছেন যা চেকআউটে টামারা অফার করে।

- প্লেটের মূল্য: SAR ৫০,০০০

- টামারা ২৪-মাসের পরিকল্পনা ~৯% কার্যকর APR এ

- মাসিক কিস্তি: প্রায় SAR ২,২৯০

- মোট পরিশোধ: প্রায় SAR ৫৪,৯৬০

- প্লাস VAT ১৫%: SAR ৭,৫০০ (upfront বা মূলধনে ফাইন্যান্স করা)

- প্লাস সরকারী ফি: SAR ৩৮০

- ২৪ মাসে মোট খরচ: প্রায় SAR ৬২,৮৪০

৯.৩ উদাহরণ C — SAR ৫০০,০০০ প্লেট (মুরাবাহা ৬০-মাস)

একজন রিয়াদ নির্বাহী SAR ৬০,০০০/মাস উপার্জন করেন এবং একটি দুই-সংখ্যার প্লেট চান যা SAR ৫০০,০০০ এ একটি ব্যক্তিগত বিক্রয়ের মাধ্যমে তালিকাভুক্ত। তারা আল রাজহি মুরাবাহা ব্যবহার করেন।

- প্লেটের মূল্য: SAR ৫০০,০০০

- ডাউন পেমেন্ট: SAR ১০০,০০০ (২০%)

- ফাইন্যান্স করা পরিমাণ: SAR ৪০০,০০০ ৬০ মাসের জন্য ৫.৫% মুরাবাহা মার্জিনে

- মাসিক কিস্তি: প্রায় SAR ৭,৬৪০

- মোট মুরাবাহা খরচ: প্রায় SAR ৪৫৮,৪০০ (মার্জিন ≈ SAR ৫৮,৪০০)

- প্লাস সরকারী ফি: SAR ৩৮০

- কোনো VAT নেই (ব্যক্তিগত বিক্রেতা)

- মোট খরচ: SAR ৫৫৮,৭৮০ ৬০ মাসে, সম্পূর্ণ শরিয়া-অনুগত

- DTI ব্যবহার: SAR ৭,৬৪০ / SAR ৬০,০০০ = ১২.৭% — ৩৩.৩৩% সীমার নিচে

১০. ঝুঁকি এবং pitfalls

- DTI স্ট্রেস টেস্ট। SAMA ৩৩.৩৩% সীমায় ধার নেওয়া জীবনের খরচের জন্য কোনো বাফার ছাড়ে না। ব্যাংকগুলি প্রযুক্তিগতভাবে অনুমোদন করতে পারে, তবে একটি প্লেট ঋণে ডিফল্ট হলে আপনার SIMAH স্কোর বছরের পর বছর ক্ষতিগ্রস্ত হয়। ১০০% নয়, ৬০% সীমার জন্য লক্ষ্য করুন।

- সাধারণ প্লেটগুলির উপর প্লেট অবমূল্যায়নের ঝুঁকি। চার-সংখ্যার সাধারণ প্লেটগুলি প্রথম বছরে ২০%–৪০% মূল্য হারাতে পারে। যদি আপনি ৬০ মাসের জন্য একটি অবমূল্যায়নকারী প্লেট ফাইন্যান্স করেন, তবে আপনি প্লেটের মূল্য থেকে বেশি ঋণী হয়ে যেতে পারেন — নেতিবাচক-ইকুইটি ফাঁদ।

- BNPL দেরি ফি। ট্যাবি এবং টামারা দেরি ফি চার্জ করে যা দ্রুত বাড়তে পারে। সর্বদা অটো-ডেবিট সেট আপ করুন। একটি একক মিস করা কিস্তি আপনার BNPL স্কোরকে একাধিক প্রদানকারীর মধ্যে ক্ষতিগ্রস্ত করতে পারে।

- ব্রোকার কিস্তির ডিফল্ট ঝুঁকি। SAMA-নিয়ন্ত্রিত ঋণদাতাদের তুলনায়, ইন-হাউস কিস্তি অফার করা ব্রোকারদের কোনো আনুষ্ঠানিক সংগ্রহ কাঠামো নেই। বিরোধগুলি নাগরিক আদালতে যায় এবং বছরের পর বছর সময় নিতে পারে। SAR ৩০,০০০ এর উপরে পরিমাণের জন্য SAMA-নিয়ন্ত্রিত পথগুলি ব্যবহার করুন।

- বিদেশীদের জন্য মুদ্রার ঝুঁকি। বিদেশীরা SAR-নির্ধারিত একটি প্লেট ফাইন্যান্সিং করার সময় যখন বিদেশে বাড়ির মুদ্রায় আয় করেন তখন ৬০ মাসের মেয়াদের উপর বিনিময়-হার ঝুঁকির সম্মুখীন হন। হেজ করুন বা আপনার স্থানীয় মুদ্রায় মূল্যায়িত মুরাবাহা ব্যবহার করুন।

১১. প্রায়শই জিজ্ঞাসিত প্রশ্নাবলী

আমি কি সৌদি লাইসেন্স প্লেট কিনতে একটি ক্রেডিট কার্ড ব্যবহার করতে পারি?

প্রযুক্তিগতভাবে হ্যাঁ, আপনার কার্ডের উপলব্ধ সীমার নিচে প্লেটগুলির জন্য, তবে BNPL বা ব্যাংক-ঋণের পথগুলি প্রায়শই সস্তা কারণ ক্রেডিট কার্ডের সুদের হার (সাধারণত ২.৫%–৩% মাসিক) উভয় SAMA-নিয়ন্ত্রিত ব্যক্তিগত ঋণ এবং মুরাবাহা মার্জিনকে অতিক্রম করে। একটি ক্রেডিট কার্ড শুধুমাত্র শেষ রিসোর্ট হিসাবে ব্যবহার করুন।

প্লেট ফাইন্যান্সিং কি শরিয়া-অনুগত?

এটি পণ্যের উপর নির্ভর করে। মুরাবাহা সম্পূর্ণরূপে শরিয়া-অনুগত এবং সমস্ত প্রধান সৌদি ইসলামী ব্যাংক দ্বারা অনুমোদিত। টামারা নিজেকে শরিয়া-অনুগত হিসাবে বাজারজাত করে। ঐতিহ্যগত ব্যাংক ব্যক্তিগত ঋণ সুদ (রিবা) অন্তর্ভুক্ত করে এবং অনুগত নয়। গভীর শরিয়া বিশ্লেষণের জন্য আমাদের হালাল প্লেট বিনিয়োগ গাইড দেখুন।

ব্যাংক কিভাবে প্লেটের অস্তিত্ব যাচাই করে?

ব্যাংক বিক্রেতা থেকে একটি উদ্ধৃতি বা প্রো-ফর্মা ইনভয়েস প্রয়োজন যা নির্দিষ্ট প্লেট (আরবি অক্ষর + সংখ্যা), বিক্রেতার আবশের নিবন্ধিত নাম এবং সম্মত মূল্য নির্দিষ্ট করে। মুরাবাহার জন্য, ব্যাংক ক্রয় পর্ব সম্পন্ন করার আগে আবশের উপর প্লেটের স্থিতি যাচাই করে।

বিদেশীরা কি সৌদি লাইসেন্স প্লেট ফাইন্যান্স করতে পারেন?

হ্যাঁ, একটি সক্রিয় আইকামা, সর্বনিম্ন মাসিক বেতন (সাধারণত SAR ৫,০০০–৮,০০০ ব্যাংকের উপর নির্ভর করে), ঋণদাতার কাছে বেতন স্থানান্তরিত এবং একটি পরিষ্কার SIMAH রেকর্ড সহ। DTI সীমা সমানভাবে প্রযোজ্য। আমাদের বিদেশী প্লেট ক্রেতার গাইড দেখুন সম্পূর্ণ যোগ্যতার কাঠামোর জন্য।

ফাইন্যান্সিং মার্জিনে VAT প্রযোজ্য কি?

না, সৌদি আরবে ফাইন্যান্সিং মার্জিন নিজেই VAT-এর আওতায় পড়ে না। VAT বাধ্যবাধকতা শুধুমাত্র প্লেট বিক্রয়ে সংযুক্ত — ১৫% যদি বিক্রেতা VAT-নিবন্ধিত হয়, শূন্য যদি একটি ব্যক্তিগত পিয়ার-টু-পিয়ার লেনদেন হয়। আমাদের প্লেট ফি এবং VAT গাইড দেখুন সম্পূর্ণ VAT চিকিত্সার জন্য।

যদি আমি একটি প্লেট ঋণে ডিফল্ট করি তবে কি হয়?

ব্যাংক সাধারণ SAMA সংগ্রহ প্রক্রিয়ার মাধ্যমে ফাইন্যান্স করা পরিমাণ পুনরুদ্ধার করতে পারে: বেতন কর্তন (যদি আপনি এটি অনুমোদন করেন), SIMAH স্কোরের অবনতি, নাগরিক আদালতের পদক্ষেপ, এবং অবশেষে আপনার সরকারী পরিষেবাগুলিতে একটি ফ্রিজ যতক্ষণ না পরিশোধ সম্পূর্ণ হয়। মুরাবাহার জন্য, ব্যাংক প্লেটের উপর একটি নিরাপত্তা স্বার্থ ধারণ করে এবং এটি পুনরুদ্ধার এবং পুনর্বিক্রয় করতে পারে।

আমি কি একটি বিদ্যমান প্লেট ঋণ পুনঃফাইন্যান্স করতে পারি?

হ্যাঁ। যদি সুদের হার কমে যায় বা আপনি একটি ঐতিহ্যগত ঋণ থেকে মুরাবাহায় পরিবর্তন করতে চান, সৌদি ব্যাংকগুলি নিয়মিতভাবে ব্যালেন্স স্থানান্তর অফার করে। SAMA প্রাথমিক নিষ্পত্তির ফি অবশিষ্ট মূলধনের একটি অংশে সীমাবদ্ধ করে (সাধারণত তিন মাসের লাভের কম বা ১% অবশিষ্ট ব্যালেন্সের কম)।

প্লেট ফাইন্যান্সিং কি আমার মর্টগেজ আবেদনকে প্রভাবিত করে?

হ্যাঁ। একটি সক্রিয় প্লেট ঋণ ভবিষ্যতের মর্টগেজ DTI গণনার জন্য মাসিক ঋণ হিসাবে গণনা করা হয়। ব্যাংকগুলি আপনার সর্বাধিক মর্টগেজকে আনুমানিক প্লেট-ঋণের মাসিক পরিশোধের বর্তমান মূল্যের দ্বারা হ্রাস করবে। যদি আপনার দৃষ্টিতে একটি মর্টগেজ থাকে তবে প্লেট ফাইন্যান্সিং সাবধানতার সাথে পরিকল্পনা করুন।

প্লেট ফাইন্যান্সিংয়ের জন্য কি সরকারী ভর্তুকি রয়েছে?

না। বাড়ি বা প্রথম গাড়ির ফাইন্যান্সিংয়ের মতো, প্লেটগুলি discretionary সম্পদ হিসাবে বিবেচিত হয় এবং কোনো সরকারী ভর্তুকি প্রোগ্রামের জন্য যোগ্য নয় (REDF, Sakani, ইত্যাদি)। সমস্ত প্লেট ফাইন্যান্সিং সম্পূর্ণরূপে বাণিজ্যিক।

আমি কি ফাইন্যান্স করা প্লেটটি জামানত হিসেবে ব্যবহার করতে পারি?

বিশেষ করে মুরাবাহা পণ্যের জন্য — ব্যাংক ইতিমধ্যে প্লেটের উপর একটি নিরাপত্তা স্বার্থ ধারণ করে। অজামানত ব্যক্তিগত ঋণের জন্য, প্লেটটি আনুষ্ঠানিকভাবে জামানত হিসাবে বিবেচিত হয় না তবে ব্যাংকের বিস্তৃত পুনরুদ্ধার অধিকার এখনও প্রযোজ্য।

১২. উপসংহার ও পরবর্তী পদক্ষেপ

সৌদি লাইসেন্স প্লেট ফাইন্যান্সিং একটি বাস্তব, নিয়ন্ত্রিত, চার-পণ্য বাজারে পরিণত হয়েছে। আপনি যদি SAR ৮,০০০ এ একটি প্রবেশ স্তরের প্লেট ট্যাবির মাধ্যমে চান বা SAR ৫,০০০,০০০ একক-সংখ্যার প্লেট মুরাবাহার মাধ্যমে চান, একটি বৈধ শরিয়া-অনুগত পথ রয়েছে। সীমাবদ্ধতা আর "এটি কি ফাইন্যান্স করা যায়" নয় — এটি "আপনার বেতন এবং আপনার শরিয়া পছন্দের সাথে কি মেলে।" উভয় প্রশ্নই বিভাগ ৭ এর DTI গণনা এবং বিভাগ ৮ এর তুলনা টেবিলের সাথে পরিষ্কারভাবে সমাধান হয়।

স্মার্ট ক্রেতার জন্য, খেলার বইটি সরল। প্রথমে আপনার DTI বাফার গণনা করুন। দ্বিতীয়ত শরিয়া অনুগততা নির্ধারণ করুন। তৃতীয়ত আপনার টিকিটের আকারের সাথে মেলে এমন পণ্যটি বেছে নিন। ডকুমেন্টেশন জমা দিন। মালিকানা গ্রহণ করুন।

আপনার ফাইন্যান্সিং বাজেটের সাথে মেলে এমন একটি প্লেট খুঁজে পেতে প্রস্তুত? KSAplate.com এ প্লেটগুলি ব্রাউজ করুন →

ফাইন্যান্সিংয়ের আগে একটি প্লেটের বাজার মূল্য নিশ্চিত করতে চান? আমাদের বিনামূল্যে প্লেট মূল্য ক্যালকুলেটর ব্যবহার করুন →

একটি প্লেট বিক্রি করছেন এবং নিজে কিস্তি গ্রহণ করতে ইচ্ছুক? বিক্রেতার গাইড পড়ুন →

শেষ আপডেট: মে ২০২৬। ফাইন্যান্সিং খরচ এবং DTI নিয়ম SAMA দায়িত্বশীল ঋণ দেওয়ার নীতির বিরুদ্ধে যাচাই করা হয়েছে। প্রদানকারীর শর্তাবলী (ট্যাবি, টামারা) তাদের জনসাধারণের ভোক্তা প্রকাশনার থেকে যাচাই করা হয়েছে। স্বাক্ষর করার আগে সর্বদা সরাসরি ঋণদাতার সাথে বর্তমান হার এবং নীতিগুলি নিশ্চিত করুন।

সিনিয়র বিশ্লেষক, KSAplate.com | সৌদি বিকল্প বিনিয়োগ বাজারে ৯ বছর

খালিদ সৌদি প্লেট বাজারের তথ্য ১৩টি অঞ্চলে ট্র্যাক করে, ত্রৈমাসিক বাজার প্রতিবেদন প্রকাশ করে, এবং প্লেট পোর্টফোলিও নির্মাণে প্রতিষ্ঠানিক ক্রেতাদের পরামর্শ দেয়। তার গবেষণাকে গালফ আর্থিক মিডিয়া এবং আবশের নীতি পরামর্শদাতারা উদ্ধৃত করেছেন।