সংক্ষেপে:

- সৌদি আরবে কার ফাইন্যান্স হলো কিস্তিতে গাড়ি কেনার একটি শরিয়াহ-সম্মত উপায় — ব্যাংক সুদ (রিবা) থেকে নয়, বরং বিক্রি বা লিজ থেকে মুনাফা করে। তিনটি কাঠামো হলো মুরাবাহা, ইজারা ও তাওয়াররুক।

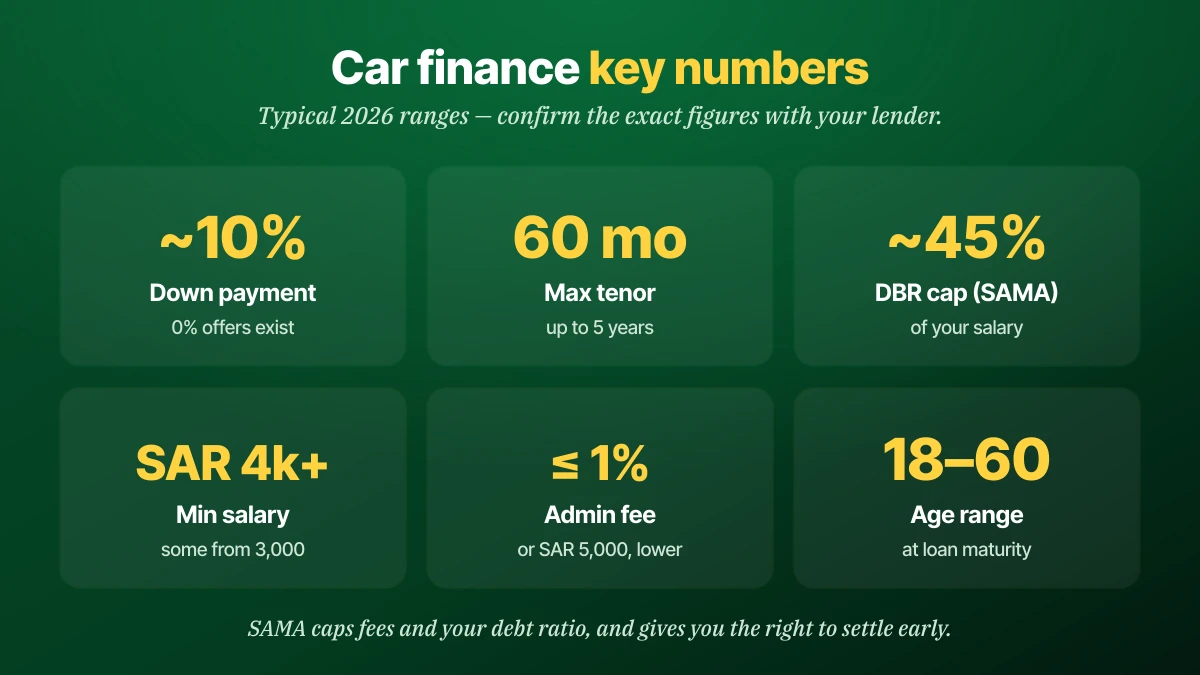

- সাধারণ শর্ত: ৬০ মাস পর্যন্ত, প্রায় ১০% ডাউন পেমেন্ট (কিছু ০% অফার), এবং কিছু পরিকল্পনায় শেষে ~২৫–৪০% পর্যন্ত বেলুন পেমেন্ট।

- যোগ্যতার জন্য সাধারণত আপনার বয়স ১৮–৬০ হতে হবে, বেতন প্রায় SAR ৪,০০০ থেকে (কিছু ঋণদাতা ৩,০০০), SIMAH ক্রেডিট যাচাই পাস করতে হবে, এবং প্রায়ই আপনার বেতন ঋণদাতার কাছে স্থানান্তর করতে হবে।

- SAMA আপনাকে সুরক্ষা দেয়: আপনার মোট মাসিক কিস্তি সীমিত (সাধারণত বেতনের ~৪৫% পর্যন্ত), প্রশাসনিক ফি ১% বা SAR ৫,০০০ এর বেশি হতে পারে না, এবং আপনার আগাম পরিশোধের অধিকার আছে।

- সঠিক গাড়ি ফাইন্যান্স করুন, প্রয়োজনের অতিরিক্ত নয়। প্রথমে গাড়ির বাজারমূল্য যাচাই করুন যাতে মাসিক পেমেন্ট বাজেটে মানায় — তারপর সর্বনিম্ন মোট খরচের কাঠামো বেছে নিন।

দ্রুত উত্তর: সৌদি আরবে কার ফাইন্যান্স আপনাকে একটি শরিয়াহ-সম্মত কাঠামোর মাধ্যমে কিস্তিতে গাড়ি কিনতে দেয় — মুরাবাহা, ইজারা বা তাওয়াররুক — সুদ ছাড়াই। মেয়াদ ৬০ মাস পর্যন্ত চলে, ডাউন পেমেন্ট প্রায় ১০% থেকে শুরু হয়, এবং সাধারণত আপনার প্রায় SAR ৪,০০০ থেকে বেতন এবং SIMAH ক্রেডিট যাচাই প্রয়োজন। SAMA আপনার ঋণ অনুপাত ও ফি সীমিত করে এবং আগাম পরিশোধের অনুমতি দেয়।

কার ফাইন্যান্স কী

সৌদি আরবে কার ফাইন্যান্স হলো এখনই গাড়ি কিনে এক দফা নগদের বদলে নির্দিষ্ট মাসিক কিস্তিতে তার মূল্য পরিশোধ করার একটি উপায়। যেহেতু ব্যবস্থাটি শরিয়াহ-সম্মত, ঋণদাতা সুদ নেয় না — সে আপনাকে গাড়ি বিক্রি বা লিজ দিয়ে মুনাফা অর্জন করে।

এই একটি তথ্যই সবকিছু গড়ে দেয়। এখানে খুচরা গাড়ি ক্রেতাদের জন্য প্রচলিত সুদভিত্তিক ঋণ নেই; বরং একটি সৌদি ব্যাংক বা লাইসেন্সপ্রাপ্ত ফাইন্যান্স কোম্পানি তার শরিয়াহ বোর্ড অনুমোদিত এবং সৌদি কেন্দ্রীয় ব্যাংক (SAMA) দ্বারা নিয়ন্ত্রিত একটি ইসলামিক চুক্তি ব্যবহার করে। খরচ বাস্তব, কিন্তু তা মার্কআপ বা ভাড়া হিসেবে গঠিত, রিবা হিসেবে নয়।

সহজ ভাষায়: আপনি আগেভাগে একটি মোট মূল্য ঠিক করেন এবং তা মাসে ভাগ করেন। দক্ষতা হলো এমন কাঠামো ও মেয়াদ বেছে নেওয়া যা সেই মোট — এবং আপনার মাসিক পেমেন্ট — যথাসম্ভব কম রাখে।

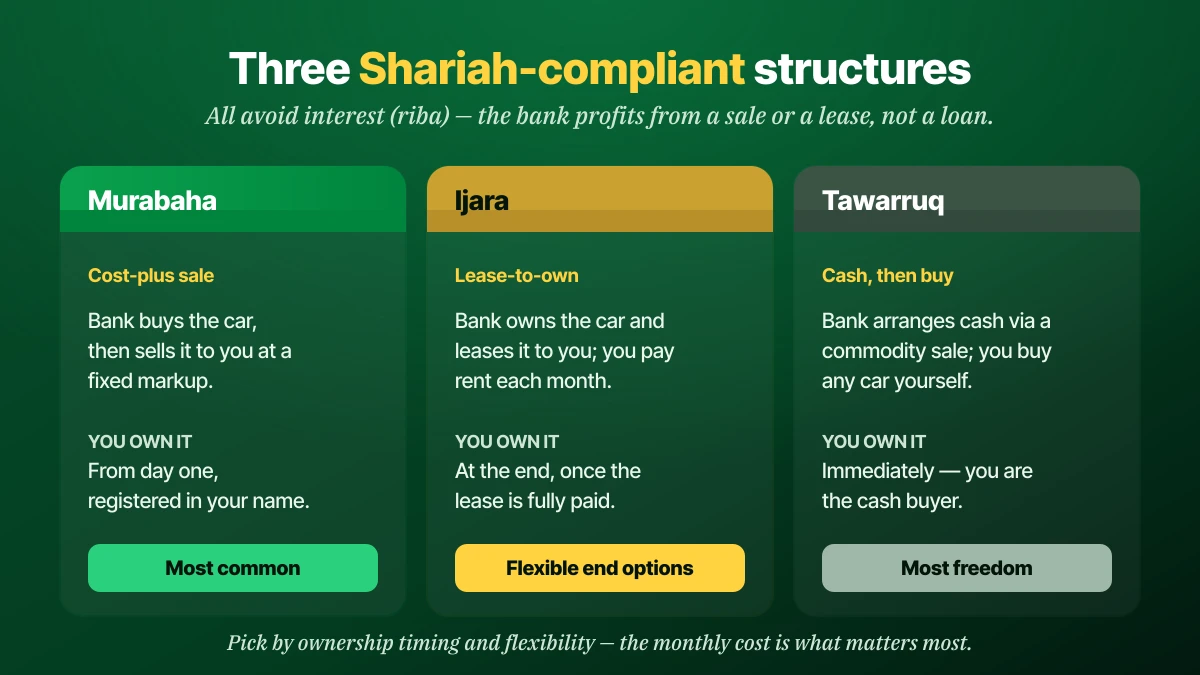

৩টি ইসলামিক কাঠামো

সৌদি কার ফাইন্যান্স তিনটি শরিয়াহ-সম্মত কাঠামোয় আসে, এবং এদের মধ্যে মূল পার্থক্য হলো গাড়ির মালিক কে এবং কখন। এগুলো বোঝা মাসিক অঙ্কে একই রকম দেখতে অফারগুলো তুলনা করতে সাহায্য করে।

| কাঠামো | কীভাবে কাজ করে | গাড়ির মালিকানা |

|---|---|---|

| মুরাবাহা | ব্যাংক গাড়ি কেনে, তারপর মূল্যের সাথে নির্দিষ্ট মুনাফা যোগ করে আপনার কাছে বিক্রি করে | প্রথম দিন থেকে, আপনার নামে |

| ইজারা | ব্যাংক গাড়ির মালিক এবং আপনাকে লিজ দেয়; আপনি মাসিক ভাড়া দেন | শেষে, পুরো পরিশোধ হলে |

| তাওয়াররুক | ব্যাংক পণ্য বিক্রির মাধ্যমে নগদের ব্যবস্থা করে; আপনি নিজেই যেকোনো গাড়ি কেনেন | তাৎক্ষণিক, একজন নগদ ক্রেতা হিসেবে |

মুরাবাহা হলো সবচেয়ে প্রচলিত অটো পণ্য এবং শুরু থেকেই গাড়ি আপনার নামে নিবন্ধন করে। ইজারা (লিজ-টু-ওন) চূড়ান্ত পরিশোধ পর্যন্ত মালিকানা ব্যাংকের কাছে রাখে, যা নমনীয় শেষ-বিকল্প বোঝাতে পারে। তাওয়াররুক আপনাকে যেকোনো গাড়ি ব্যক্তিগতভাবে কেনার জন্য নগদ দেয়, যা ব্যক্তিগত বিক্রেতার কাছ থেকে কেনার জন্য উপযুক্ত। এই চুক্তিগুলোর প্লেট-কেনার সমতুল্যের জন্য, সৌদি লাইসেন্স প্লেট ফাইন্যান্সিং সম্পর্কে আমাদের গাইড দেখুন।

কে যোগ্য

সৌদি আরবে কার ফাইন্যান্সের যোগ্যতা একটি ছোট তালিকা, এবং বেশিরভাগ কর্মজীবী বাসিন্দা তা পূরণ করেন। ঋণদাতারা অনুমোদনের আগে প্রতিটি বিষয় যাচাই করে।

- বয়স: ১৮ থেকে, এবং সাধারণত ফাইন্যান্স পরিপক্ব হওয়ার সময় ৬০ এর বেশি নয়।

- আয়: ন্যূনতম বেতন সাধারণত SAR ৪,০০০ ও SAR ৬,০০০ এর মধ্যে, যদিও কিছু পণ্য প্রায় SAR ৩,০০০ থেকে শুরু হয়।

- বসবাস: সৌদি নাগরিক ও বৈধ ইকামাধারী প্রবাসী উভয়েই যোগ্য; প্রবাসীদের শর্ত ইকামার বৈধতার সাথে যুক্ত হতে পারে।

- ক্রেডিট রেকর্ড: আপনার বিদ্যমান ঋণ ও পরিশোধের ইতিহাসের একটি SIMAH (সৌদি ক্রেডিট ব্যুরো) যাচাই।

- বেতন স্থানান্তর: অনেক ঋণদাতা চায় আপনার বেতন তাদের কাছে জমা হোক; স্থানান্তর-বিহীন বিকল্প বেশি খরচে রয়েছে।

নির্ধারক বিষয় কদাচিৎ শুধু আপনার বেতন — এটি আপনার ঋণ-ভার অনুপাত। যদি বিদ্যমান ঋণ ইতিমধ্যে আপনার বেশিরভাগ সীমা ব্যবহার করে ফেলে, তবে বেশি আয়ও বড় গাড়ি এনে দেবে না।

আপনার গাড়ির দাম কত?

বাস্তব সৌদি মার্কেট ডেটার ভিত্তিতে ফ্রি তাৎক্ষণিক অনুমান নিন — তারপর সরাসরি WhatsApp যোগাযোগসহ KSAplate-এ বিক্রি করুন।

ফ্রি-তে দাম জানুন৫ ধাপে গাড়ি ফাইন্যান্স কীভাবে করবেন

সৌদি আরবে গাড়ি ফাইন্যান্স একটি মানসম্মত ক্রম অনুসরণ করে। ঋণদাতার সাথে কথা বলার আগে প্রথম দুই ধাপ করা আপনাকে অতিরিক্ত ঋণ থেকে রক্ষা করে।

- আপনার বাজেট ও DBR জানুন। যে মাসিক পেমেন্ট আপনি বহন করতে পারবেন তা বের করুন, মনে রেখে যে SAMA আপনার মোট কিস্তি বেতনের একটি অংশে সীমিত করে।

- গাড়ি বেছে নিন ও তার মূল্য যাচাই করুন। বাজারমূল্য নিশ্চিত করুন যাতে গাড়ির মূল্যের চেয়ে বেশি ফাইন্যান্স না করেন — পুরনো গাড়ির দাম কত সম্পর্কে আমাদের গাইড ব্যবহার করুন, এবং KSAplate-এ বিক্রির জন্য গাড়ি দেখুন।

- অফার তুলনা করুন ও আবেদন করুন। শুধু মাসিক অঙ্ক নয়, মোট খরচ দেখুন — একটি ব্যাংক বা ফাইন্যান্স কোম্পানিতে। এই ধাপে একটি SIMAH ক্রেডিট যাচাই চলে।

- ডাউন পেমেন্ট দিন। সাধারণত মূল্যের প্রায় ১০%, যদিও ডিলারদের কাছে ০%-ডাউন অফার দেখা যায়।

- স্বাক্ষর করুন, বীমা করুন ও নিবন্ধন করুন। ফাইন্যান্স চলাকালীন ব্যাপক গাড়ি বীমা প্রয়োজন, এবং মালিকানা আবশের-এ নথিভুক্ত হয়। দেখুন মালিকানা হস্তান্তর কীভাবে কাজ করে।

আপনি যদি পুরনো গাড়ি কিনছেন, তবে এটি আমাদের পুরনো-গাড়ি কেনার গাইড-এর সাথে যুক্ত করুন যাতে বছরের পর বছর পেমেন্টে প্রতিশ্রুতিবদ্ধ হওয়ার আগে গাড়ি পরিদর্শন পাস করে।

ডাউন পেমেন্ট, মেয়াদ ও বেলুন পেমেন্ট

তিনটি সংখ্যা আপনার মাসিক খরচ গড়ে দেয়: ডাউন পেমেন্ট, মেয়াদ (টেনর), এবং যেকোনো চূড়ান্ত এককালীন "বেলুন" পেমেন্ট। এগুলো সমন্বয় করা কম মাসিক অঙ্ককে বেশি মোটের বিনিময়ে দেয়।

প্রায় ১০% এর ডাউন পেমেন্ট সাধারণ, এবং বড় ডাউন পেমেন্ট আপনার মাসিক পেমেন্ট ও পরিশোধিত মোট মুনাফা উভয়ই কমায়। মেয়াদ ৬০ মাস পর্যন্ত চলে; দীর্ঘ মেয়াদ মাসিক পরিমাণ কমায় কিন্তু মোট খরচ বাড়ায়। একটি বেলুন (চূড়ান্ত) পেমেন্ট — কিছু পরিকল্পনায় মূল্যের প্রায় ২৫–৪০% পর্যন্ত অনুমোদিত — মাসিক পেমেন্ট কম রাখে, কিন্তু আপনাকে শেষে সেই এককালীন অঙ্ক পরিশোধ বা রিফাইন্যান্স করতে হবে। সর্বনিম্ন মোট পরিশোধের জন্য আপনার বাজেট যতটা অনুমতি দেয় ততটা সবচেয়ে ছোট মেয়াদ ও সবচেয়ে ছোট বেলুন বেছে নিন।

আসল খরচ কত

কার ফাইন্যান্সের প্রকৃত খরচ হলো গাড়ির মূল্যের উপর মুনাফা প্লাস ফি, কোনো বিক্রয়কর্মীর উদ্ধৃত মাসিক সংখ্যা নয়। সবসময় সম্পূর্ণ মোট তুলনা করুন।

গাড়ির মূল্যে তিনটি জিনিস যোগ করুন: ফাইন্যান্স মুনাফা (পুরো মেয়াদ জুড়ে মার্কআপ বা ভাড়া), প্রশাসনিক ফি (SAMA দ্বারা পরিমাণের ১% বা SAR ৫,০০০, যেটি কম, তাতে সীমিত), এবং ফাইন্যান্স সময়ের জন্য বাধ্যতামূলক ব্যাপক বীমা। SAR ৮০,০০০-এ বিজ্ঞাপিত একটি গাড়ি পাঁচ বছরে মুনাফা, ফি ও বীমা যোগ হলে উল্লেখযোগ্যভাবে বেশি পড়তে পারে।

কিছু আনুমানিক সংখ্যা ধরুন। SAR ৮০,০০০-এর একটি গাড়ি নিন যাতে SAR ৮,০০০-এর ১০% ডাউন পেমেন্ট থাকে, এবং পাঁচ বছরে SAR ৭২,০০০ ফাইন্যান্স হয়। মুনাফা হারের উপর নির্ভর করে, মোট মুনাফা কয়েক হাজার রিয়াল যোগ করতে পারে, প্রশাসনিক ফি SAR ৭২০ পর্যন্ত (ফাইন্যান্স পরিমাণের ১%), এবং ব্যাপক বীমা মেয়াদ জুড়ে আরও কয়েক হাজার। মাসিক কিস্তি স্বস্তিদায়ক দেখাতে পারে, কিন্তু সম্পূর্ণ মোটই আপনার অ্যাকাউন্ট থেকে বেরোয় — এবং তা স্টিকার মূল্যের চেয়ে হাজার হাজার উপরে বসতে পারে।

একই মাসিক পেমেন্টের দুটি অফারের মোট খুব আলাদা হতে পারে। মোট প্রদেয় পরিমাণ ও রিয়ালে মোট মুনাফা জিজ্ঞাসা করুন — সেই একটি সংখ্যা, মাসিক অঙ্ক নয়, বলে দেয় কোন ফাইন্যান্স সস্তা।

নতুন বনাম পুরনো গাড়ি ফাইন্যান্স

সৌদি আরবে নতুন ও পুরনো উভয় গাড়ি ফাইন্যান্স করা যায়, কিন্তু পুরনো-গাড়ি ফাইন্যান্সের সাথে গাড়ির বয়স ও মাইলেজের সাথে যুক্ত যোগ্যতার সীমা আসে। নতুন-গাড়ি ফাইন্যান্স সহজ এবং সাধারণত সস্তা।

| বিষয় | নতুন গাড়ি | পুরনো গাড়ি |

|---|---|---|

| অনুমোদন | সহজ, ডিলার-সমর্থিত | সম্ভব, শর্তসহ |

| মুনাফা হার | প্রায়ই কম / প্রচারমূলক | সাধারণত বেশি |

| গাড়ির সীমা | বয়সে কোনো নেই | বয়স (পরিপক্বতায় ~≤১০–১২ বছর) ও মাইলেজ (~≤৮০,০০০ কিমি) সীমা |

| ডাউন পেমেন্ট | ০%–১০% অফার | সাধারণত বেশি |

আপনি যদি পুরনো গাড়ি ফাইন্যান্স করেন, তবে তাতে মুগ্ধ হওয়ার আগে নিশ্চিত করুন যে এটি ঋণদাতার বয়স ও মাইলেজ নিয়ম পূরণ করে, এবং প্রথমে এর ইতিহাস যাচাই করুন — পুরনো গাড়ির মূল্যায়ন সম্পর্কে আমাদের গাইড পড়ুন যাতে আপনি একটি অবমূল্যায়নশীল মডেলকে অতিরিক্ত ফাইন্যান্স না করেন।

বেতন স্থানান্তর নাকি নয়

বেতন-স্থানান্তরের শর্ত মানে ঋণদাতা ফাইন্যান্সের শর্ত হিসেবে আপনার মাসিক বেতন তাদের কাছে জমা চায়। এটি সাধারণত সেরা হার খুলে দেয়, কিন্তু স্থানান্তর-বিহীন পণ্য বেশি খরচে রয়েছে।

আপনার বেতন স্থানান্তর ঋণদাতাকে নিরাপত্তা দেয়, তাই এটি আপনাকে কম মুনাফা হার, ছোট ডাউন পেমেন্ট, বা দীর্ঘ মেয়াদ দিয়ে পুরস্কৃত করে। যদি আপনি আপনার বেতন সরাতে না পারেন বা না চান — উদাহরণস্বরূপ, আপনি অন্য কোথাও ব্যাংকিং করেন — তবে বেতন-স্থানান্তর-বিহীন ফাইন্যান্স পাওয়া যায়, কিন্তু বেশি হার ও কঠোর শর্ত আশা করুন। সিদ্ধান্তের আগে হারের পার্থক্যকে অসুবিধার বিপরীতে ওজন করুন।

SAMA-র অধীনে আপনার অধিকার

SAMA, সৌদি কেন্দ্রীয় ব্যাংক, সকল ভোক্তা ফাইন্যান্স নিয়ন্ত্রণ করে এবং ঋণগ্রহীতাদের সুনির্দিষ্ট সুরক্ষা দেয়। এগুলো জানা আপনাকে অতিরিক্ত পরিশোধ বা ফাঁদে পড়া থেকে রক্ষা করে।

- ঋণ-ভার সীমা: আপনার মোট মাসিক কিস্তি আপনার বেতনের একটি নির্ধারিত অংশ (সাধারণত ~৪৫% পর্যন্ত) অতিক্রম করতে পারে না, যা অতিরিক্ত ঋণ প্রতিরোধ করে।

- ফি সীমা: প্রশাসনিক ফি ফাইন্যান্স পরিমাণের ১% বা SAR ৫,০০০, যেটি কম, তাতে সীমিত।

- আগাম পরিশোধ: আপনার আগাম পরিশোধ করার এবং অবশিষ্ট মুনাফায় ন্যায্য ছাড় পাওয়ার অধিকার আছে।

- স্বচ্ছতা: স্বাক্ষরের আগে ঋণদাতাকে মোট প্রদেয় পরিমাণ, মুনাফা ও বার্ষিক শতকরা হার প্রকাশ করতে হবে।

আগাম পরিশোধ একটি অধিকার, অনুগ্রহ নয়। যদি আপনার আর্থিক অবস্থা উন্নত হয়, তবে চুক্তি আগেভাগে শোধ করা আপনার দেওয়া মোট মুনাফা কমানোর একক বৃহত্তম উপায়।

ফাইন্যান্স করবেন নাকি নগদ দেবেন?

ফাইন্যান্স তখন যুক্তিসঙ্গত যখন এটি এমন নগদ মুক্ত করে যা আপনার অন্য কোথাও দরকার, অথবা আপনাকে এককালীন কিনতে পারার চেয়ে নিরাপদ, অধিক নির্ভরযোগ্য গাড়ি কিনতে দেয়। নগদ পরিশোধ তখন যুক্তিসঙ্গত যখন আপনার তহবিল আছে এবং আপনি সব মুনাফা ও ফি এড়াতে চান।

সৎ বিনিময়টি হলো খরচ বনাম নমনীয়তা। নগদ সবসময় সস্তা কারণ আপনি কোনো মুনাফা, প্রশাসনিক ফি, বা বাধ্যতামূলক ব্যাপক বীমা মার্কআপ দেন না। ফাইন্যান্স খরচ ছড়িয়ে দেয় ও সঞ্চয় অক্ষুণ্ন রাখে, কিন্তু আপনি সেই সুবিধার মূল্য দেন। একটি উপযোগী নিয়ম: যদি মেয়াদ জুড়ে ফাইন্যান্স মুনাফা আপনার নগদ অন্য কোথাও যা আয় বা পূরণ করতে পারত তার তুলনায় ছোট হয়, তবে ফাইন্যান্স করুন; না হলে, নগদ দিন এবং মার্কআপ পুরোপুরি এড়ান। অনেক সৌদি ক্রেতার ব্যবহৃত একটি মধ্যপথও আছে — ছোট মেয়াদসহ বড় ডাউন পেমেন্ট। এটি আপনার বেশিরভাগ সঞ্চয় কাজে রাখে, আপনার দেওয়া মুনাফা সীমিত করে, এবং গাড়ি দ্রুত শোধ করে, উভয় বিকল্পের বেশিরভাগ সুবিধা ধরে।

আপনি যা-ই বেছে নিন, সিদ্ধান্ত গাড়ির পেছনে আসা উচিত, উল্টোটা নয়। এমন একটি নির্ভরযোগ্য মডেল বেছে নিন যা তার মূল্য ধরে রাখে, একটি ন্যায্য মূল্য নিশ্চিত করুন, এবং তারপরই কীভাবে পরিশোধ করবেন তা ঠিক করুন।

যে ভুলগুলো ব্যয়বহুল

বেশিরভাগ ব্যয়বহুল ফাইন্যান্স ভুল এড়ানো যায় এবং ভুল সংখ্যায় মনোযোগ দেওয়া থেকে আসে। কয়েকটি অভ্যাস আপনার বাজেট ও ক্রেডিট রেকর্ড উভয়ই রক্ষা করে।

- মাসিক পেমেন্ট দিয়ে চুক্তি বিচার করা। কম মাসিক অঙ্ক প্রায়ই দীর্ঘ মেয়াদ, বড় বেলুন, বা উচ্চ মোট লুকায়। সবসময় মোট প্রদেয় পরিমাণ জিজ্ঞাসা করুন।

- আপনার ঋণ অনুপাত পুরো ভরে ফেলা। SAMA সীমা পর্যন্ত ঋণ নিলে জরুরি অবস্থার জন্য জায়গা থাকে না এবং ভবিষ্যৎ ফাইন্যান্স আটকে দিতে পারে। একটি মার্জিন রাখুন।

- দ্রুত অবমূল্যায়নশীল গাড়িকে অতিরিক্ত ফাইন্যান্স করা। যদি গাড়ি আপনার শোধের চেয়ে দ্রুত মূল্য হারায়, তবে আপনি তার মূল্যের চেয়ে বেশি দেনাদার। প্রথমে এর মূল্য নিরূপণ করুন।

- আগাম-পরিশোধ ধারা এড়িয়ে যাওয়া। স্বাক্ষরের আগে নিশ্চিত করুন আগাম পরিশোধ কীভাবে গণনা হয় — এটি মোট খরচ কমানোর আপনার বৃহত্তম হাতিয়ার।

- বীমা খরচ উপেক্ষা করা। ফাইন্যান্স চলাকালীন ব্যাপক কভার বাধ্যতামূলক; এটিকে পরের চিন্তা নয়, মাসিক বাজেটে অন্তর্ভুক্ত করুন।

সবচেয়ে সস্তা ফাইন্যান্স হলো সেটি যা থেকে আপনি সঠিক গাড়িতে আগেভাগে বেরিয়ে আসেন। ভুল গাড়িতে অতিরিক্ত ঋণ নেওয়াই একটি পরিচালনাযোগ্য পেমেন্টকে পাঁচ বছরের ফাঁদে পরিণত করে।

প্রায়শই জিজ্ঞাসিত প্রশ্ন

সৌদি আরবে কার ফাইন্যান্স কী?

সৌদি আরবে কার ফাইন্যান্স কি হালাল?

গাড়ি ফাইন্যান্সের জন্য আমার কত বেতন দরকার?

আমার কত ডাউন পেমেন্ট দরকার?

আমি কতদিনের জন্য গাড়ি ফাইন্যান্স করতে পারি?

প্রবাসীরা কি সৌদি আরবে কার ফাইন্যান্স পেতে পারেন?

বেলুন বা চূড়ান্ত পেমেন্ট কী?

আমি কি আমার কার ফাইন্যান্স আগেভাগে শোধ করতে পারি?

আমি কি পুরনো গাড়ি ফাইন্যান্স করতে পারি?

উপসংহার ও পরবর্তী পদক্ষেপ

একবার আপনি এর রূপটি দেখলে সৌদি আরবে কার ফাইন্যান্স সহজ: একটি শরিয়াহ-সম্মত মুরাবাহা, ইজারা বা তাওয়াররুক চুক্তি যা গাড়ির খরচ পাঁচ বছর পর্যন্ত ছড়িয়ে দেয়, সুদ ছাড়া এবং স্পষ্ট SAMA সুরক্ষাসহ। প্রথমে আপনার বাজেট ও ঋণ অনুপাত ঠিক করুন, সর্বনিম্ন মোট খরচের কাঠামো বেছে নিন, এবং কখনো শুধু মাসিক অঙ্ক দিয়ে কোনো অফার বিচার করবেন না — মোট প্রদেয় জিজ্ঞাসা করুন। সর্বোপরি, সঠিক গাড়ি ফাইন্যান্স করুন: প্রতিশ্রুতিবদ্ধ হওয়ার আগে এর প্রকৃত মূল্য ও অবস্থা যাচাই করুন। এটি খুঁজে শুরু করুন — KSAplate-এ যাচাইকৃত গাড়ি দেখুন, আমাদের পুরনো-গাড়ির মূল্য গাইড দিয়ে এর মূল্য নিরূপণ করুন, তারপর আত্মবিশ্বাসের সাথে ফাইন্যান্স করুন।