TL;DR:

- Ang car finance sa Saudi Arabia ay isang Shariah-compliant na paraan para bumili ng kotse sa hulugan — kumikita ang bangko mula sa benta o lease, hindi mula sa interes (riba). Ang tatlong istruktura ay Murabaha, Ijara at Tawarruq.

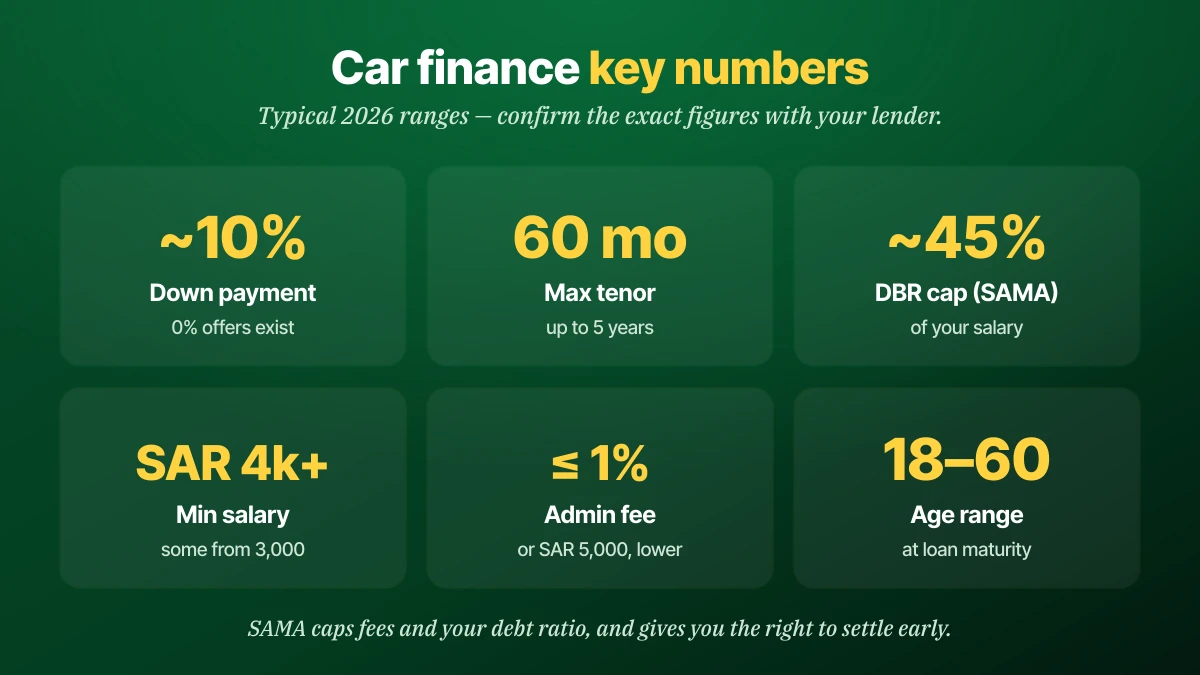

- Karaniwang termino: hanggang 60 buwan, downpayment na mga 10% (may 0% offers), at panghuling/balloon na bayad na hanggang ~25–40% sa ilang plano.

- Para maging kwalipikado karaniwang kailangan mong maging 18–60, kumita mula sa mga SAR 4,000 (3,000 sa ilang lender), pumasa sa SIMAH credit check, at kadalasang ilipat ang sahod mo sa lender.

- Pinoprotektahan ka ng SAMA: may takda ang kabuuang buwanang hulog mo (karaniwang hanggang ~45% ng sahod), hindi maaaring lumampas ang admin fee sa 1% o SAR 5,000, at may karapatan kang bayaran ito nang maaga.

- I-finance ang tamang kotse, hindi sobrang mahal. Tingnan muna ang market value ng sasakyan para kasya ang buwanang bayad sa budget — pagkatapos piliin ang istrukturang may pinakamababang kabuuang gastos.

Mabilis na sagot: Pinapayagan ka ng car finance sa Saudi Arabia na bumili ng kotse sa hulugan sa pamamagitan ng isang Shariah-compliant na istruktura — Murabaha, Ijara o Tawarruq — nang walang interes. Umaabot ang termino hanggang 60 buwan, nagsisimula ang downpayment sa mga 10%, at kadalasang kailangan mo ng sahod na mula sa mga SAR 4,000 kasama ang SIMAH credit check. May takda ang SAMA sa debt ratio at bayarin mo at pinapayagan kang magbayad nang maaga.

Ano ang car finance

Ang car finance sa Saudi Arabia ay isang paraan para bumili ng sasakyan ngayon at bayaran ito sa nakapirming buwanang hulog sa halip na isang beses na cash. Dahil ang sistema ay Shariah-compliant, hindi naniningil ng interes ang lender — kumikita ito sa pamamagitan ng pagbebenta o pag-lease ng kotse sa iyo.

Ang isang katotohanang iyon ang humuhubog sa lahat. Walang umiiral na karaniwang interest loan dito para sa mga retail na bumibili ng kotse; sa halip, gumagamit ang isang bangko o lisensyadong finance company sa Saudi ng kontratang Islamiko na inaprubahan ng Shariah board nito at kinokontrol ng Saudi Central Bank (SAMA). Totoo ang gastos, ngunit nakaayos ito bilang markup o upa, hindi bilang riba.

Sa simpleng salita: nag-uusap kayo ng kabuuang presyo nang maaga at hinahati ito sa mga buwan. Ang husay ay ang pagpili ng istruktura at termino na nagpapanatiling mababa ng kabuuang iyon — at ng buwanang bayad mo.

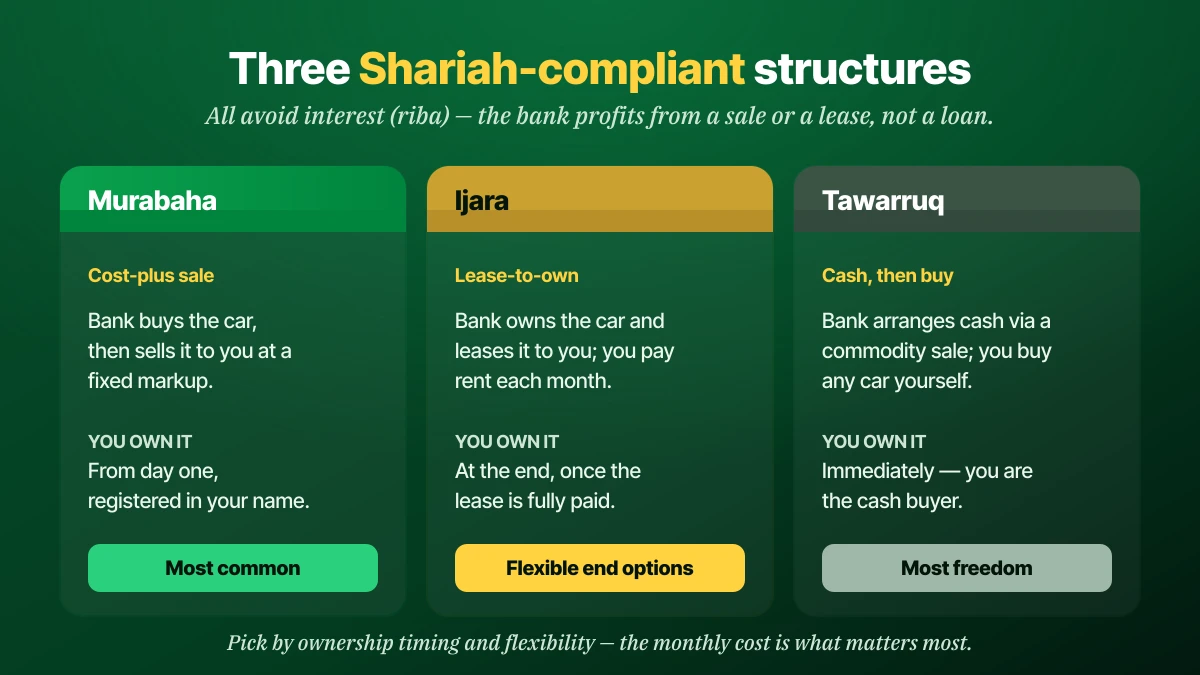

Ang 3 Islamikong istruktura

May tatlong Shariah-compliant na istruktura ang Saudi car finance, at pangunahing nagkakaiba ang mga ito sa kung sino ang may-ari ng kotse at kailan. Ang pag-unawa sa kanila ay tumutulong sa paghahambing ng mga alok na magkapareho ang buwanang halaga.

| Istruktura | Paano ito gumagana | May-ari ka ng kotse |

|---|---|---|

| Murabaha | Binibili ng bangko ang kotse, tapos ibinebenta sa iyo sa halaga kasama ang nakapirming kita | Mula unang araw, nasa pangalan mo |

| Ijara | Pag-aari ng bangko ang kotse at nire-rent sa iyo; nagbabayad ka ng buwanang upa | Sa dulo, kapag bayad na lahat |

| Tawarruq | Nag-aayos ang bangko ng cash sa pamamagitan ng benta ng kalakal; ikaw mismo ang bumibili ng kahit anong kotse | Agad, bilang cash buyer |

Ang Murabaha ang pinakakaraniwang produkto sa auto at nagrerehistro ng kotse sa pangalan mo mula simula. Ang Ijara (lease-to-own) ay nagpapanatili ng pagmamay-ari sa bangko hanggang sa panghuling bayad, na maaaring mangahulugan ng flexible na opsyon sa dulo. Ang Tawarruq ay nagbibigay sa iyo ng cash para bumili ng kahit anong kotse nang pribado, na angkop sa pagbili mula sa pribadong nagbebenta. Para sa katumbas nito sa pagbili ng plaka, tingnan ang aming gabay sa financing ng Saudi license plate.

Sino ang kwalipikado

Ang pagiging kwalipikado sa car finance sa Saudi Arabia ay isang maikling listahan, at karamihan sa mga nagtatrabahong residente ay nakakatugon dito. Bineberipika ng mga lender ang bawat punto bago aprubahan.

- Edad: mula 18, at kadalasang hindi hihigit sa 60 pagdating ng maturity ng finance.

- Kita: minimum na sahod na karaniwang nasa pagitan ng SAR 4,000 at SAR 6,000, bagama't ang ilang produkto ay nagsisimula sa mga SAR 3,000.

- Paninirahan: kwalipikado ang mga Saudi national at expat na may balidong Iqama; ang termino ng expat ay maaaring nakatali sa bisa ng Iqama.

- Credit record: isang SIMAH (Saudi Credit Bureau) check ng iyong umiiral na utang at kasaysayan ng pagbabayad.

- Salary transfer: maraming lender ang nag-aatas na ilipat ang sahod sa kanila; may mga opsyong walang transfer sa mas mataas na gastos.

Ang nagpapasyang salik ay bihirang ang sahod mo lang — ito ay ang debt burden ratio mo. Kung halos lahat ng allowance mo ay nagamit na ng umiiral na utang, hindi pa rin makakatulong ang mas mataas na kita para sa mas malaking kotse.

Magkano ang kotse mo?

Kumuha ng libreng instant na pagtataya batay sa totoong Saudi market data — pagkatapos ibenta sa KSAplate nang may direktang WhatsApp contact.

I-value ang Kotse Ko — LibrePaano mag-finance ng kotse sa 5 hakbang

Sumusunod sa karaniwang pagkakasunod-sunod ang pag-finance ng kotse sa Saudi Arabia. Ang paggawa ng unang dalawang hakbang bago ka makipag-usap sa lender ay nagpoprotekta sa iyo mula sa sobrang panghihiram.

- Alamin ang budget at DBR mo. Kuwentahin ang buwanang bayad na kaya mo, na tinatandaan na may takda ang SAMA sa kabuuang hulog mo na bahagi ng sahod.

- Piliin ang kotse at suriin ang halaga nito. Kumpirmahin ang market price para hindi mo i-finance ang higit sa halaga ng kotse — gamitin ang aming gabay sa magkano ang halaga ng segundamanong kotse, at tingnan ang mga kotseng ipinagbibili sa KSAplate.

- Ihambing ang mga alok at mag-apply. Tingnan ang kabuuang gastos, hindi lang ang buwanang halaga, sa isang bangko o finance company. Tumatakbo ang SIMAH credit check sa yugtong ito.

- Bayaran ang downpayment. Kadalasang mga 10% ng presyo, bagama't may lumalabas na 0%-down na alok sa mga dealer.

- Pumirma, mag-insure at magparehistro. Kailangan ng komprehensibong car insurance habang naka-finance, at naitatala ang pagmamay-ari sa Absher. Tingnan ang paano gumagana ang paglipat ng pagmamay-ari.

Kung bumibili ka ng segundamano, isama ito sa aming gabay sa pagbili ng segundamanong kotse para makapasa ang kotse sa inspeksyon bago ka mangako sa mga taon ng pagbabayad.

Downpayment, termino at ang balloon payment

Tatlong numero ang humuhubog sa buwanang gastos mo: ang downpayment, ang termino (tenor), at anumang panghuling buong "balloon" na bayad. Ang pag-aayos sa mga ito ay nagpapalit ng mas mababang buwanang halaga laban sa mas mataas na kabuuan.

Karaniwan ang downpayment na mga 10%, at ang mas malaki ay nagpapababa ng buwanang bayad mo at ng kabuuang kitang binabayaran. Umaabot ang termino hanggang 60 buwan; pinababa ng mas mahabang termino ang buwanang halaga ngunit itinataas ang kabuuang gastos. Ang balloon (panghuling) na bayad — pinapayagan hanggang sa mga 25–40% ng presyo sa ilang plano — ay nagpapanatiling mababa ng buwanang bayad, ngunit kailangan mong bayaran o i-refinance ang buong halagang iyon sa dulo. Piliin ang pinakamaikling termino at pinakamaliit na balloon na kaya ng budget mo para magbayad ng pinakakaunti sa kabuuan.

Magkano talaga ang gastos

Ang tunay na gastos ng car finance ay ang kita kasama ang mga bayarin sa ibabaw ng presyo ng kotse, hindi ang buwanang bilang na binabanggit ng salesperson. Laging ihambing ang all-in na kabuuan.

Magdagdag ng tatlong bagay sa presyo ng kotse: ang finance kita (ang markup o upa sa buong termino), ang administratibong bayarin (may takda ng SAMA sa 1% ng halaga o SAR 5,000, alinman ang mas mababa), at ang sapilitang komprehensibong insurance para sa panahong naka-finance. Ang kotseng ipinapatalastas sa SAR 80,000 ay maaaring mas mahal nang malaki kapag naidagdag na ang kita, bayarin at insurance sa loob ng limang taon.

Maglagay ng tinatayang numero. Kumuha ng kotseng nagkakahalaga ng SAR 80,000 na may 10% downpayment na SAR 8,000, na nag-finance ng SAR 72,000 sa loob ng limang taon. Depende sa profit rate, maaaring magdagdag ang kabuuang kita ng ilang libong riyal, ang admin fee hanggang SAR 720 (1% ng halagang na-finance), at ang komprehensibong insurance ng ilang libo pa sa buong termino. Maaaring magmukhang komportable ang buwanang hulog, ngunit ang all-in na kabuuan ang umaalis sa account mo — at maaari itong umupong libo-libong mas mataas sa sticker price.

Ang dalawang alok na may parehong buwanang bayad ay maaaring may magkaibang kabuuan. Itanong ang kabuuang halagang babayaran at ang kabuuang kita sa riyal — ang isang numerong iyon, hindi ang buwanang halaga, ang nagsasabi kung aling finance ang mas mura.

Bago kumpara sa segundamanong kotse

Maaaring i-finance ang parehong bago at segundamanong kotse sa Saudi Arabia, ngunit may kasamang limitasyon sa pagiging kwalipikado ang segundamanong finance na nakatali sa edad at milya ng sasakyan. Mas simple at kadalasang mas mura ang finance ng bagong kotse.

| Salik | Bagong kotse | Segundamanong kotse |

|---|---|---|

| Pag-apruba | Mas madali, suportado ng dealer | Posible, may mga kondisyon |

| Profit rate | Kadalasang mas mababa / promotional | Kadalasang mas mataas |

| Limitasyon sa sasakyan | Wala sa edad | Edad (~≤10–12 taon sa maturity) at milya (~≤80,000 km) na takda |

| Downpayment | 0%–10% na alok | Karaniwang mas mataas |

Kung mag-finance ka ng segundamanong kotse, kumpirmahin na natutugunan nito ang mga patakaran sa edad at milya ng lender bago ka mabighani rito, at beripikahin muna ang kasaysayan nito — basahin ang aming gabay sa pagpapahalaga sa segundamanong kotse para hindi mo masobrahan ng finance ang isang modelong bumababa ang halaga.

Salary transfer o hindi

Ang kinakailangang salary transfer ay nangangahulugang gusto ng lender na maideposito sa kanila ang buwanang sahod mo bilang kondisyon ng finance. Kadalasang nagbubukas ito ng pinakamahuhusay na rate, ngunit may umiiral na produktong walang transfer sa mas mataas na gastos.

Ang paglilipat ng sahod ay nagbibigay ng seguridad sa lender, kaya ginagantimpalaan ka nito ng mas mababang profit rate, mas maliit na downpayment, o mas mahabang termino. Kung hindi mo kaya o ayaw mong ilipat ang sahod mo — halimbawa, nagbabangko ka sa ibang lugar — may makukuhang finance na walang salary transfer, ngunit asahan ang mas mataas na rate at mas mahigpit na termino. Timbangin ang pagkakaiba ng rate laban sa abala bago magpasya.

Ang mga karapatan mo sa ilalim ng SAMA

Ang SAMA, ang Saudi Central Bank, ang nagkokontrol sa lahat ng consumer finance at nagbibigay sa mga nanghihiram ng konkretong proteksyon. Ang pag-alam sa mga ito ay pumipigil sa iyong sumobra sa bayad o ma-trap.

- Takda sa debt burden: hindi maaaring lumampas ang kabuuang buwanang hulog mo sa nakatakdang bahagi ng sahod mo (karaniwang hanggang ~45%), na pumipigil sa sobrang pagpapautang.

- Takda sa bayarin: limitado ang administratibong bayarin sa 1% ng halaga ng finance o SAR 5,000, alinman ang mas mababa.

- Maagang pagbabayad: may karapatan kang magbayad nang maaga at makatanggap ng patas na bawas sa natitirang kita.

- Transparency: dapat ipakita ng lender ang kabuuang halagang babayaran, ang kita, at ang annual percentage rate bago ka pumirma.

Ang maagang pagbabayad ay isang karapatan, hindi pabor. Kung gumanda ang pinansyal mo, ang pagbabayad nang maaga sa kontrata ang pinakamalaking paraan para bawasan ang kabuuang kitang ibibigay mo.

Mag-finance o magbayad ng cash?

May saysay ang pag-finance kapag pinapalaya nito ang cash na kailangan mo sa ibang lugar o nagbibigay-daan sa iyong bumili ng mas ligtas, mas maaasahang kotse kaysa sa kaya mong bilhin nang buo. May saysay ang pagbabayad ng cash kapag may pondo ka at gusto mong iwasan ang lahat ng kita at bayarin.

Ang tapat na palitan ay gastos laban sa kakayahang umangkop. Laging mas mura ang cash dahil wala kang binabayarang kita, admin fee, o sapilitang markup ng komprehensibong insurance. Ang finance ay nagkakalat ng gastos at nagpapanatili ng iyong ipon, ngunit binabayaran mo ang kaginhawahang iyon. Isang kapaki-pakinabang na tuntunin: kung maliit ang finance na kita sa buong termino kumpara sa kayang kitain o gampanan ng cash mo sa ibang lugar, mag-finance; kung hindi, magbayad ng cash at iwasan ang markup nang lubusan. May gitnang landas din na ginagamit ng maraming bumibili sa Saudi — mas malaking downpayment na may maikling termino. Pinananatili nito ang karamihan ng iyong ipon na gumagana, nililimitahan ang kitang binabayaran mo, at mabilis na nababayaran ang kotse, na nahuhuli ang malaking bahagi ng benepisyo ng dalawang opsyon.

Anuman ang piliin mo, dapat sumunod ang pasya sa kotse, hindi kabaligtaran. Pumili ng maaasahang modelong nagpapanatili ng halaga nito, kumpirmahin ang patas na presyo, at saka lang magpasya kung paano ito babayaran.

Mga pagkakamaling nagpapamahal

Karamihan sa mamahaling pagkakamali sa finance ay maiiwasan at nagmumula sa pagtutok sa maling numero. Ilang gawi ang nagpoprotekta sa budget at credit record mo.

- Paghatol sa deal batay sa buwanang bayad. Ang mababang buwanang halaga ay kadalasang nagtatago ng mahabang termino, malaking balloon, o mataas na kabuuan. Laging itanong ang kabuuang halagang babayaran.

- Pag-max-out sa debt ratio mo. Ang panghihiram hanggang sa takda ng SAMA ay walang itirang puwang para sa emergency at maaaring humarang sa hinaharap na finance. Mag-iwan ng margin.

- Sobrang pag-finance sa mabilis bumabang kotse. Kung mas mabilis bumaba ang halaga ng kotse kaysa sa pagbabayad mo, mas malaki ang utang mo kaysa sa halaga nito. Halagahan muna ito.

- Paglaktaw sa early-settlement clause. Kumpirmahin kung paano kinakalkula ang maagang pagbabayad bago pumirma — ito ang pinakamalaking palanca mo para bawasan ang kabuuang gastos.

- Pagbalewala sa gastos ng insurance. Sapilitan ang komprehensibong saklaw habang naka-finance; isama ito sa buwanang budget, hindi bilang huling isip.

Ang pinakamurang finance ay ang isinasara mo nang maaga sa tamang kotse. Ang sobrang panghihiram sa maling kotse ang nagpapagawa sa kayang bayarang hulog na isang limang-taong bitag.

Mga madalas itanong

Ano ang car finance sa Saudi Arabia?

Halal ba ang car finance sa Saudi Arabia?

Anong sahod ang kailangan ko para mag-finance ng kotse?

Magkano ang downpayment na kailangan ko?

Gaano katagal ko maaaring i-finance ang kotse?

Maaari bang makakuha ng car finance ang mga expat sa Saudi Arabia?

Ano ang balloon o panghuling bayad?

Maaari ko bang bayaran nang maaga ang car finance ko?

Maaari ba akong mag-finance ng segundamanong kotse?

Konklusyon at susunod na hakbang

Diretso lang ang car finance sa Saudi Arabia kapag nakita mo na ang hugis nito: isang Shariah-compliant na Murabaha, Ijara o Tawarruq na kontratang naghahati ng gastos ng kotse sa loob ng hanggang limang taon, nang walang interes at may malinaw na proteksyon ng SAMA. Pagpasyahan muna ang budget at debt ratio mo, piliin ang istrukturang may pinakamababang kabuuang gastos, at huwag kailanman husgahan ang isang alok batay sa buwanang halaga lamang — itanong ang kabuuang babayaran. Higit sa lahat, i-finance ang tamang kotse: suriin ang tunay na halaga at kondisyon nito bago mangako. Magsimula sa paghahanap nito — tingnan ang mga beripikadong kotse sa KSAplate, halagahan ito gamit ang aming gabay sa halaga ng segundamanong kotse, pagkatapos mag-finance nang may kumpiyansa.