خلاصہ:

- سعودی عرب میں کار فنانس گاڑی کو ماہانہ اقساط میں خریدنے کا شریعت کے مطابق طریقہ ہے — بینک بیع یا اجارے سے منافع کماتا ہے، سود (ربا) سے نہیں۔ تین ڈھانچے مرابحہ، اجارہ اور تورق ہیں۔

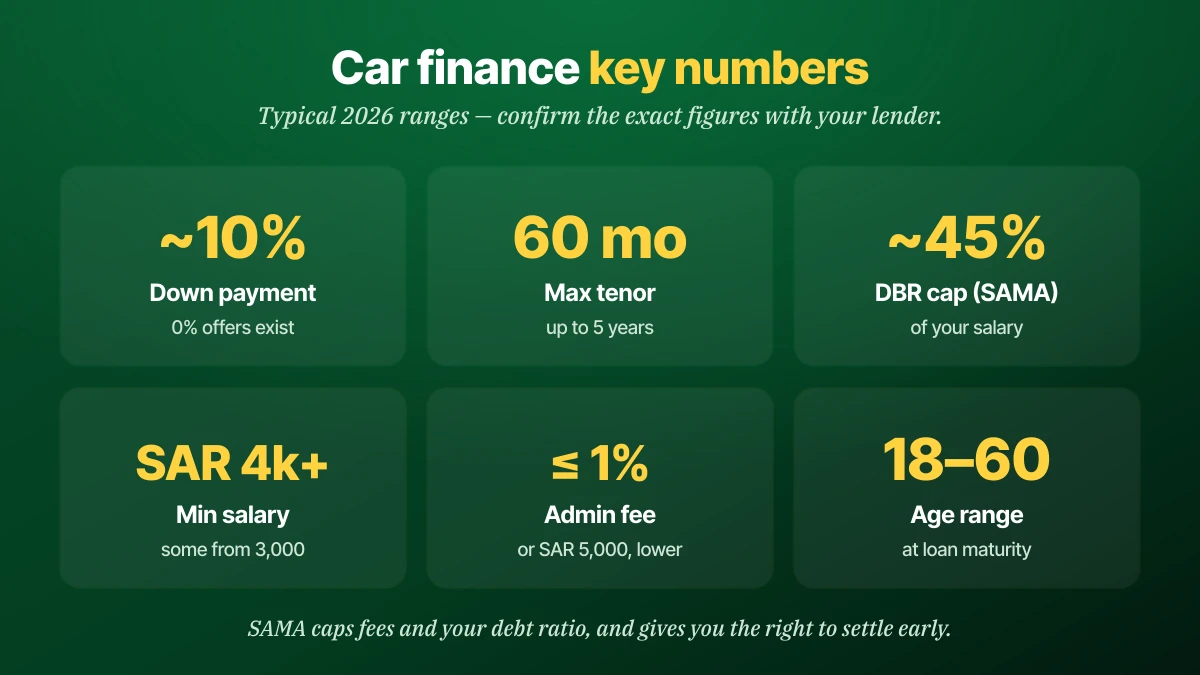

- عام شرائط: 60 ماہ تک، تقریباً 10% ابتدائی ادائیگی (کچھ آفرز 0%)، اور بعض پلانز میں آخری/بیلون ادائیگی تقریباً 25–40% تک۔

- اہلیت کے لیے عام طور پر آپ کو 18 سے 60 کے درمیان ہونا، تقریباً 4,000 ریال (کچھ ادارے 3,000) سے کمانا، سمہ کریڈٹ چیک پاس کرنا، اور اکثر اپنا تنخواہ ادارے میں منتقل کرنا ہوتا ہے۔

- ساما آپ کی حفاظت کرتا ہے: آپ کی کل ماہانہ اقساط محدود ہیں (عام طور پر تنخواہ کا تقریباً 45% تک)، انتظامی فیس 1% یا 5,000 ریال سے زیادہ نہیں، اور آپ کو جلد ادائیگی کا حق ہے۔

- درست گاڑی فنانس کریں، ضرورت سے زیادہ نہیں۔ پہلے بازاری قیمت چیک کریں تاکہ قسط بجٹ میں آئے — پھر سب سے کم کل لاگت والا ڈھانچہ چنیں۔

فوری جواب: سعودی عرب میں کار فنانس آپ کو شریعت کے مطابق ڈھانچے — مرابحہ، اجارہ یا تورق — کے ذریعے بغیر سود گاڑی ماہانہ اقساط میں خریدنے دیتا ہے۔ شرائط 60 ماہ تک، ابتدائی ادائیگی تقریباً 10% سے شروع، اور عام طور پر تقریباً 4,000 ریال تنخواہ اور سمہ چیک درکار۔ ساما آپ کی دین نسبت اور فیس کو محدود کرتا اور جلد ادائیگی کی اجازت دیتا ہے۔

کار فنانس کیا ہے

سعودی عرب میں کار فنانس ایک گاڑی ابھی خریدنے اور ایک نقد ادائیگی کے بجائے مقررہ ماہانہ اقساط میں اس کی قیمت ادا کرنے کا طریقہ ہے۔ چونکہ نظام شریعت کے مطابق ہے، ادارہ سود نہیں لیتا — بلکہ گاڑی آپ کو بیچ کر یا اجارے پر دے کر منافع کماتا ہے۔

یہی ایک حقیقت سب کچھ تشکیل دیتی ہے۔ یہاں خوردہ کار خریداروں کے لیے روایتی سودی قرض موجود نہیں؛ بلکہ سعودی بینک یا لائسنس یافتہ فنانس کمپنی اپنی شرعی کمیٹی سے منظور اور سعودی مرکزی بینک (ساما) سے منظم ایک اسلامی معاہدہ استعمال کرتی ہے۔ لاگت حقیقی ہے، لیکن یہ مارک اپ یا کرائے کی صورت میں ہے، ربا نہیں۔

سادہ الفاظ میں: آپ پہلے ایک کل قیمت طے کرتے اور اسے مہینوں پر تقسیم کرتے ہیں۔ مہارت وہ ڈھانچہ اور مدت چننے میں ہے جو اس کل — اور آپ کے ماہانہ قسط — کو کم سے کم رکھیں۔

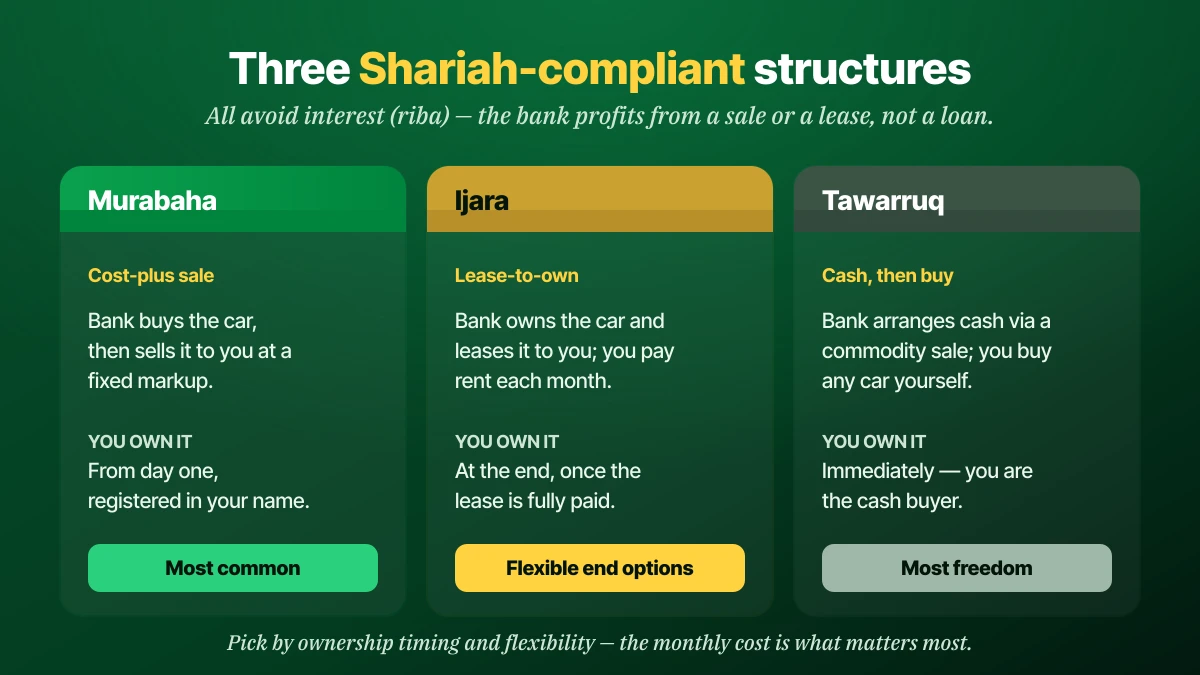

تین اسلامی ڈھانچے

سعودی کار فنانس تین شریعت کے مطابق ڈھانچوں میں آتا ہے، اور یہ بنیادی طور پر اس میں مختلف ہیں کہ گاڑی کا مالک کون اور کب۔ انہیں سمجھنا ان آفرز کا موازنہ کرنے میں مدد دیتا ہے جو ماہانہ رقم پر ملتی جلتی لگتی ہیں۔

| ڈھانچہ | کیسے کام کرتا ہے | گاڑی آپ کب ملکیت |

|---|---|---|

| مرابحہ | بینک گاڑی خریدتا، پھر آپ کو لاگت زائد مقررہ منافع پر بیچتا ہے | پہلے دن سے، آپ کے نام |

| اجارہ | بینک گاڑی کا مالک اور آپ کو کرائے پر دیتا ہے؛ آپ ماہانہ کرایہ دیتے ہیں | آخر میں، مکمل ادائیگی کے بعد |

| تورق | بینک کموڈٹی بیع کے ذریعے نقد ترتیب دیتا؛ آپ خود کوئی گاڑی خریدتے ہیں | فوراً، نقد خریدار کے طور پر |

مرابحہ سب سے عام کار پروڈکٹ ہے اور گاڑی شروع سے آپ کے نام رجسٹر کرتا ہے۔ اجارہ (کرائے پر تملیک) ملکیت آخری ادائیگی تک بینک کے پاس رکھتا ہے، جس کا مطلب لچکدار اختتامی اختیارات ہو سکتا ہے۔ تورق آپ کو کوئی گاڑی نجی طور پر خریدنے کے لیے نقد دیتا ہے، جو نجی بیچنے والے سے خریدنے کے لیے موزوں ہے۔ لوحات فنانس کے مساوی کے لیے، ہماری سعودی لائسنس پلیٹ فنانس گائیڈ دیکھیں۔

کون اہل ہے

سعودی عرب میں کار فنانس کی اہلیت ایک مختصر فہرست ہے، اور زیادہ تر کام کرنے والے مقیمین اسے پورا کرتے ہیں۔ ادارہ منظوری سے پہلے ہر نکتہ کی تصدیق کرتا ہے۔

- عمر: 18 سے، اور عام طور پر فنانس مکمل ہونے پر 60 سے زیادہ نہیں۔

- آمدنی: کم از کم تنخواہ اکثر 4,000 اور 6,000 ریال کے درمیان، اگرچہ کچھ پروڈکٹ تقریباً 3,000 سے شروع ہوتے ہیں۔

- اقامہ: سعودی شہری اور کارآمد اقامہ والے مقیمین دونوں اہل؛ مقیم کی شرائط اقامہ کی صلاحیت سے جڑی ہو سکتی ہیں۔

- کریڈٹ ریکارڈ: آپ کے موجودہ قرضوں اور ادائیگی تاریخ کا سمہ (سعودی کریڈٹ بیورو) چیک۔

- تنخواہ منتقلی: کئی ادارے آپ کی تنخواہ ان میں منتقل کرنا چاہتے ہیں؛ زیادہ لاگت پر بغیر منتقلی اختیارات موجود ہیں۔

فیصلہ کن عامل شاذ ہی صرف آپ کی تنخواہ ہوتا ہے — بلکہ آپ کی دین بوجھ نسبت۔ اگر موجودہ قرضے پہلے ہی آپ کے حد کا زیادہ تر استعمال کرتے ہیں، تو زیادہ آمدنی بھی بڑی گاڑی نہیں کھولے گی۔

آپ کی گاڑی کی قیمت کتنی ہے؟

حقیقی سعودی مارکیٹ ڈیٹا پر مبنی مفت فوری تخمینہ حاصل کریں — پھر KSAplate پر براہِ راست واٹس ایپ رابطے کے ساتھ بیچیں۔

مفت قیمت معلوم کریں5 مراحل میں کار فنانس کیسے کریں

سعودی عرب میں گاڑی فنانس کرنا ایک معیاری ترتیب پر چلتا ہے۔ ادارے سے بات کرنے سے پہلے پہلے دو مراحل کرنا آپ کو حد سے زیادہ قرض لینے سے بچاتا ہے۔

- اپنا بجٹ اور دین نسبت جانیں۔ وہ ماہانہ ادائیگی نکالیں جو آپ اٹھا سکیں، یاد رکھیں ساما آپ کی کل اقساط تنخواہ کی ایک نسبت پر محدود کرتا ہے۔

- گاڑی چنیں اور قیمت چیک کریں۔ بازاری قیمت پکا کریں تاکہ آپ گاڑی کی مالیت سے زیادہ فنانس نہ کریں — ہماری استعمال شدہ گاڑی کی قیمت کتنی ہے گائیڈ استعمال کریں، اور KSAplate پر فروخت کے لیے گاڑیاں دیکھیں۔

- آفرز کا موازنہ کریں اور درخواست دیں۔ کسی بینک یا فنانس کمپنی کے پار صرف ماہانہ رقم نہیں، کل لاگت دیکھیں۔ اس مرحلے پر سمہ کریڈٹ چیک چلتا ہے۔

- ابتدائی ادائیگی کریں۔ اکثر قیمت کا تقریباً 10%، اگرچہ معارض میں 0% آفرز نظر آتی ہیں۔

- دستخط کریں، بیمہ کرائیں اور رجسٹر کریں۔ فنانس کے دوران جامع کار بیمہ درکار ہے، اور ملکیت ابشر پر درج ہوتی ہے۔ دیکھیں ملکیت منتقلی کیسے کام کرتی ہے۔

اگر آپ پرانی خرید رہے ہیں، اسے ہماری استعمال شدہ گاڑی خریدنے کی گائیڈ کے ساتھ ملائیں تاکہ برسوں کی اقساط کے لیے عہد کرنے سے پہلے گاڑی معائنہ پاس کرے۔

ابتدائی ادائیگی، مدت اور بیلون ادائیگی

تین اعداد آپ کی ماہانہ لاگت تشکیل دیتے ہیں: ابتدائی ادائیگی، مدت، اور کوئی آخری یکمشت «بیلون» ادائیگی۔ انہیں ایڈجسٹ کرنا کم ماہانہ رقم کو زیادہ کل کے بدلے دیتا ہے۔

تقریباً 10% ابتدائی ادائیگی عام ہے، اور بڑی آپ کے ماہانہ قسط اور کل ادا شدہ منافع دونوں کم کرتی ہے۔ مدت 60 ماہ تک چلتی ہے؛ لمبی مدت ماہانہ رقم کاٹتی لیکن کل لاگت بڑھاتی ہے۔ بیلون (آخری) ادائیگی — بعض پلانز میں قیمت کے تقریباً 25–40% تک مسموح — اقساط کم رکھتی ہے، لیکن آپ کو آخر میں وہ یکمشت رقم دینی یا دوبارہ فنانس کرنی ہوگی۔ سب سے کم لاگت کے لیے سب سے کم مدت اور سب سے چھوٹی بیلون جو آپ کا بجٹ اجازت دے چنیں۔

اصل میں کتنی لاگت

فنانس کی اصل لاگت گاڑی کی قیمت کے اوپر منافع زائد فیس ہے، نہ کہ وہ ماہانہ رقم جو بیچنے والا بتاتا ہے۔ ہمیشہ مکمل کل کا موازنہ کریں۔

گاڑی کی قیمت میں تین چیزیں شامل کریں: فنانس منافع (پوری مدت پر مارک اپ یا کرایہ)، انتظامی فیس (ساما اسے رقم کے 1% یا 5,000 ریال، جو کم ہو، پر محدود کرتا ہے)، اور فنانس مدت کے لیے لازمی جامع بیمہ۔ 80,000 ریال میں اشتہار والی گاڑی پانچ سال پر منافع، فیس اور بیمہ شامل ہونے کے بعد نمایاں طور پر زیادہ پڑ سکتی ہے۔

اس پر تقریبی اعداد رکھیں۔ 80,000 ریال کی گاڑی لیں جس کی 10% ابتدائی ادائیگی 8,000 ریال ہے، تو آپ پانچ سال پر 72,000 ریال فنانس کرتے ہیں۔ منافع کی شرح کے لحاظ سے، کل منافع چند ہزار، انتظامی فیس 720 ریال تک (فنانس شدہ رقم کا 1%)، اور جامع بیمہ مدت پر چند ہزار مزید شامل کر سکتا ہے۔ ماہانہ قسط آرام دہ لگ سکتی، لیکن مکمل کل وہ ہے جو آپ کے اکاؤنٹ سے جاتا ہے — اور یہ اسٹیکر قیمت سے ہزاروں زیادہ بیٹھ سکتا ہے۔

ایک ہی ماہانہ ادائیگی والی دو آفرز کل میں بہت مختلف ہو سکتی ہیں۔ کل واجب الادا رقم اور کل منافع ریال میں مانگیں — وہی اکیلا عدد، نہ کہ ماہانہ، بتاتا ہے کون سا فنانس سستا ہے۔

نئی بمقابلہ پرانی گاڑی فنانس

سعودی عرب میں نئی اور پرانی دونوں گاڑیاں فنانس ہو سکتی ہیں، لیکن پرانی کے فنانس میں گاڑی کی عمر اور مائلیج سے جڑی اہلیت کی حدیں ہیں۔ نئی کا فنانس آسان اور عام طور پر سستا ہے۔

| عنصر | نئی گاڑی | پرانی گاڑی |

|---|---|---|

| منظوری | آسان، معرض کی مدد سے | ممکن، شرائط کے ساتھ |

| منافع شرح | اکثر کم / ترویجی | عام طور پر زیادہ |

| گاڑی کی حدیں | عمر پر کوئی حد نہیں | عمر (تقریباً ≤10–12 سال انتہا پر) اور مائلیج (تقریباً ≤80,000 کلومیٹر) حد |

| ابتدائی ادائیگی | 0%–10% آفرز | عام طور پر زیادہ |

اگر آپ پرانی گاڑی فنانس کرتے ہیں، اس پر دل آنے سے پہلے پکا کریں کہ یہ ادارے کے عمر اور مائلیج اصول پورا کرے، اور پہلے اس کی ہسٹری تصدیق کریں — ہماری پرانی گاڑی کی قیمت لگانے کی گائیڈ پڑھیں تاکہ ایک گرتے طرز کو حد سے زیادہ فنانس نہ کریں۔

تنخواہ منتقلی یا نہیں

تنخواہ منتقلی کی شرط کا مطلب ادارہ آپ کی ماہانہ تنخواہ فنانس کی شرط کے طور پر ان میں جمع کرانا چاہتا ہے۔ یہ عام طور پر بہترین شرحیں کھولتی ہے، لیکن زیادہ لاگت پر بغیر منتقلی پروڈکٹ موجود ہیں۔

اپنی تنخواہ منتقل کرنا ادارے کو تحفظ دیتا ہے، تو یہ آپ کو کم منافع شرح، چھوٹی ابتدائی ادائیگی، یا لمبی مدت سے انعام دیتا ہے۔ اگر آپ اپنی تنخواہ منتقل نہیں کر سکتے یا نہیں چاہتے — مثلاً آپ کہیں اور بینکنگ کرتے ہیں — تو بغیر تنخواہ منتقلی فنانس دستیاب ہے، لیکن زیادہ شرح اور سخت شرائط کی توقع رکھیں۔ فیصلے سے پہلے شرح فرق کو زحمت کے مقابل تولیں۔

ساما کے تحت آپ کے حقوق

ساما، سعودی مرکزی بینک، تمام صارف فنانس کو منظم کرتا اور قرض لینے والوں کو ٹھوس تحفظات دیتا ہے۔ انہیں جاننا آپ کو زیادہ ادائیگی یا پھنسنے سے روکتا ہے۔

- دین بوجھ حد: آپ کی کل ماہانہ اقساط آپ کی تنخواہ کی مقررہ نسبت سے زیادہ نہیں ہو سکتیں (عام طور پر تقریباً 45% تک)، جو حد سے زیادہ قرض روکتی ہے۔

- فیس حد: انتظامی فیس فنانس رقم کے 1% یا 5,000 ریال، جو کم ہو، تک محدود ہے۔

- جلد ادائیگی: آپ کو جلد ادائیگی اور باقی منافع پر منصفانہ کمی کا حق ہے۔

- شفافیت: ادارے کو دستخط سے پہلے کل واجب الادا رقم، منافع، اور سالانہ فیصد شرح ظاہر کرنی ہوگی۔

جلد ادائیگی حق ہے، احسان نہیں۔ اگر آپ کی مالی حالت بہتر ہو، تو معاہدہ جلد ادا کرنا اس کل منافع کو کم کرنے کا سب سے بڑا طریقہ ہے جو آپ دیتے ہیں۔

فنانس یا نقد ادائیگی؟

فنانس تب معنی رکھتا ہے جب یہ کہیں اور درکار نقد آزاد کرے یا آپ کو اتنا محفوظ، زیادہ قابل اعتماد گاڑی خریدنے دے جو آپ یکمشت نہ کر سکیں۔ نقد ادائیگی تب معنی رکھتی ہے جب آپ کے پاس رقم ہو اور آپ تمام منافع اور فیس سے بچنا چاہیں۔

ایماندار مفاضلہ لاگت بمقابلہ لچک ہے۔ نقد ہمیشہ سستا ہے کیونکہ آپ کوئی منافع، انتظامی فیس، یا لازمی جامع بیمہ مارک اپ نہیں دیتے۔ فنانس لاگت تقسیم کرتا اور بچت سالم رکھتا ہے، لیکن آپ اس سہولت کی قیمت دیتے ہیں۔ ایک مفید اصول: اگر مدت پر فنانس منافع اس کے مقابل چھوٹا ہو جو آپ کا نقد کہیں اور کما یا ڈھک سکتا ہے، تو فنانس کریں؛ ورنہ نقد دیں اور مارک اپ سے مکمل بچیں۔ ایک درمیانی راستہ بھی ہے جو کئی سعودی خریدار استعمال کرتے ہیں — بڑی ابتدائی ادائیگی کے ساتھ مختصر مدت۔ یہ آپ کی زیادہ تر بچت کام پر رکھتا، ادا شدہ منافع محدود کرتا، اور گاڑی جلد صاف کرتا ہے، یوں دونوں اختیارات کا زیادہ تر فائدہ پکڑتا ہے۔

جو بھی چنیں، فیصلہ گاڑی کے پیچھے چلنا چاہیے، الٹا نہیں۔ ایک قابل اعتماد طرز چنیں جو اپنی قیمت رکھے، منصفانہ قیمت پکا کریں، اور تب ہی فیصلہ کریں کیسے ادا کریں۔

غلطیاں جو آپ کو مہنگی پڑتی ہیں

زیادہ تر مہنگی فنانس غلطیاں قابلِ گریز ہیں اور غلط عدد پر توجہ سے آتی ہیں۔ چند عادتیں آپ کا بجٹ اور کریڈٹ ریکارڈ بچاتی ہیں۔

- ماہانہ ادائیگی سے سودے کا فیصلہ۔ کم ماہانہ رقم اکثر لمبی مدت، بڑی بیلون، یا زیادہ کل چھپاتی ہے۔ ہمیشہ کل واجب الادا رقم مانگیں۔

- اپنی دین نسبت پوری کرنا۔ ساما حد تک قرض لینا ہنگامی کے لیے گنجائش نہیں چھوڑتا اور مستقبل کا فنانس روک سکتا ہے۔ ہامش چھوڑیں۔

- تیز گرتی گاڑی کو حد سے زیادہ فنانس کرنا۔ اگر گاڑی آپ کی ادائیگی سے تیز قیمت کھوئے، تو آپ اس کی مالیت سے زیادہ کے مقروض ہوں گے۔ پہلے قیمت لگائیں۔

- جلد ادائیگی شق چھوڑنا۔ دستخط سے پہلے پکا کریں جلد ادائیگی کیسے حساب ہوتی ہے — یہ کل لاگت کم کرنے کا آپ کا سب سے بڑا لیور ہے۔

- بیمہ لاگت نظر انداز کرنا۔ فنانس کے دوران جامع کور لازمی ہے؛ اسے ماہانہ بجٹ میں شمار کریں، بعد کی سوچ نہیں۔

سب سے سستا فنانس وہ ہے جس سے آپ درست گاڑی پر جلد نکلیں۔ غلط گاڑی پر حد سے زیادہ قرض لینا یوں ہے کہ ایک قابل برداشت قسط پانچ سال کا جال بن جاتی ہے۔

عمومی سوالات

سعودی عرب میں کار فنانس کیا ہے؟

کیا سعودی عرب میں کار فنانس حلال ہے؟

گاڑی فنانس کے لیے مجھے کتنی تنخواہ چاہیے؟

مجھے کتنی ابتدائی ادائیگی چاہیے؟

میں کتنی مدت کے لیے گاڑی فنانس کر سکتا ہوں؟

کیا مقیمین سعودی عرب میں کار فنانس لے سکتے ہیں؟

بیلون یا آخری ادائیگی کیا ہے؟

کیا میں اپنا کار فنانس جلد ادا کر سکتا ہوں؟

کیا میں پرانی گاڑی فنانس کر سکتا ہوں؟

نتیجہ اور اگلے اقدامات

سعودی عرب میں کار فنانس سادہ ہے جب آپ اس کی شکل دیکھ لیں: ایک شریعت کے مطابق مرابحہ، اجارہ یا تورق معاہدہ جو گاڑی کی لاگت پانچ سال تک پھیلاتا ہے، بغیر سود اور واضح ساما تحفظات کے ساتھ۔ پہلے اپنا بجٹ اور دین نسبت طے کریں، سب سے کم کل لاگت والا ڈھانچہ چنیں، اور کسی آفر کو صرف ماہانہ رقم سے نہ پرکھیں — کل واجب الادا مانگیں۔ سب سے بڑھ کر، درست گاڑی فنانس کریں: عہد سے پہلے اس کی اصل قیمت اور حالت چیک کریں۔ اسے تلاش کرنے سے شروع کریں — KSAplate پر تصدیق شدہ گاڑیاں دیکھیں، ہماری پرانی گاڑی قیمت گائیڈ سے قیمت لگائیں، پھر اعتماد سے فنانس کریں۔