الخلاصة:

- تمويل السيارات في السعودية وسيلة متوافقة مع الشريعة لشراء سيارة بأقساط شهرية — يربح البنك من بيع أو تأجير لا من الفائدة (الربا). والهياكل الثلاثة هي المرابحة والإجارة والتورق.

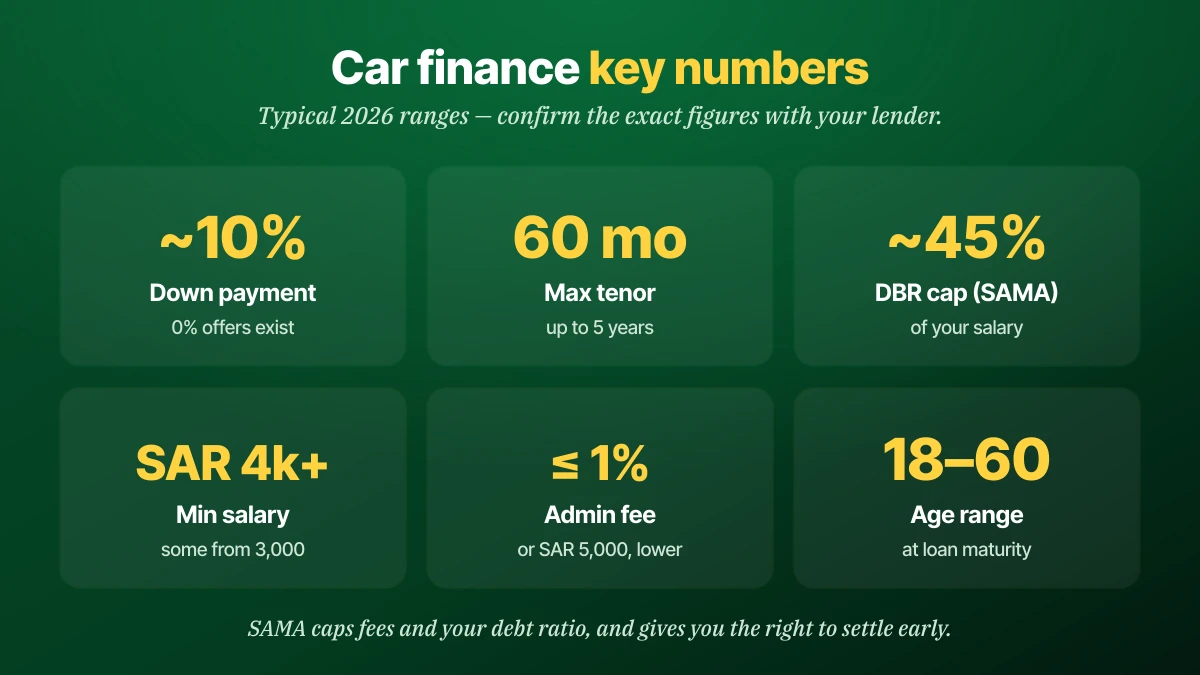

- الشروط المعتادة: حتى 60 شهراً، ودفعة أولى نحو 10% (بعض العروض 0%)، ودفعة أخيرة/بالونية تصل إلى نحو 25–40% في بعض الخطط.

- للتأهل تحتاج عادةً أن تكون بين 18 و60، وتكسب من نحو 4,000 ريال (بعض الجهات 3,000)، وتجتاز فحص سمة، وغالباً تحوّل راتبك إلى الجهة المموّلة.

- ساما يحميك: إجمالي أقساطك الشهرية مُقيّد (عادةً حتى نحو 45% من الراتب)، ولا تتجاوز الرسوم الإدارية 1% أو 5,000 ريال، ولك حق السداد المبكر.

- موّل السيارة المناسبة، لا أكثر مما تحتاج. تحقّق من القيمة السوقية أولاً كي يناسب القسط ميزانيتك — ثم اختر الهيكل الأقل تكلفة إجمالية.

إجابة سريعة: تمويل السيارات في السعودية يتيح شراء سيارة بأقساط شهرية عبر هيكل متوافق مع الشريعة — مرابحة أو إجارة أو تورق — دون فائدة. تمتد الشروط حتى 60 شهراً، وتبدأ الدفعة الأولى نحو 10%، وتحتاج عادةً راتباً من نحو 4,000 ريال زائد فحص سمة. ويقيّد ساما نسبة دينك ورسومك ويتيح السداد المبكر.

ما هو تمويل السيارات

تمويل السيارات في السعودية وسيلة لشراء مركبة الآن ودفع ثمنها بأقساط شهرية ثابتة بدل دفعة نقدية واحدة. ولأن النظام متوافق مع الشريعة، لا تتقاضى الجهة المموّلة فائدة — بل تربح ببيع السيارة لك أو تأجيرها.

هذه الحقيقة وحدها تشكّل كل شيء. فلا وجود لقرض فائدة تقليدي هنا لمشتري السيارات الأفراد؛ بل يستخدم بنك سعودي أو شركة تمويل مرخّصة عقداً إسلامياً معتمداً من هيئته الشرعية ومنظّماً من البنك المركزي السعودي (ساما). والتكلفة حقيقية، لكنها على هيئة هامش أو إيجار، لا ربا.

بعبارة بسيطة: تتفق على سعر إجمالي مقدّماً وتقسّمه على الأشهر. والمهارة في اختيار الهيكل والمدة اللذين يبقيان ذلك الإجمالي — وقسطك الشهري — أقل ما يمكن.

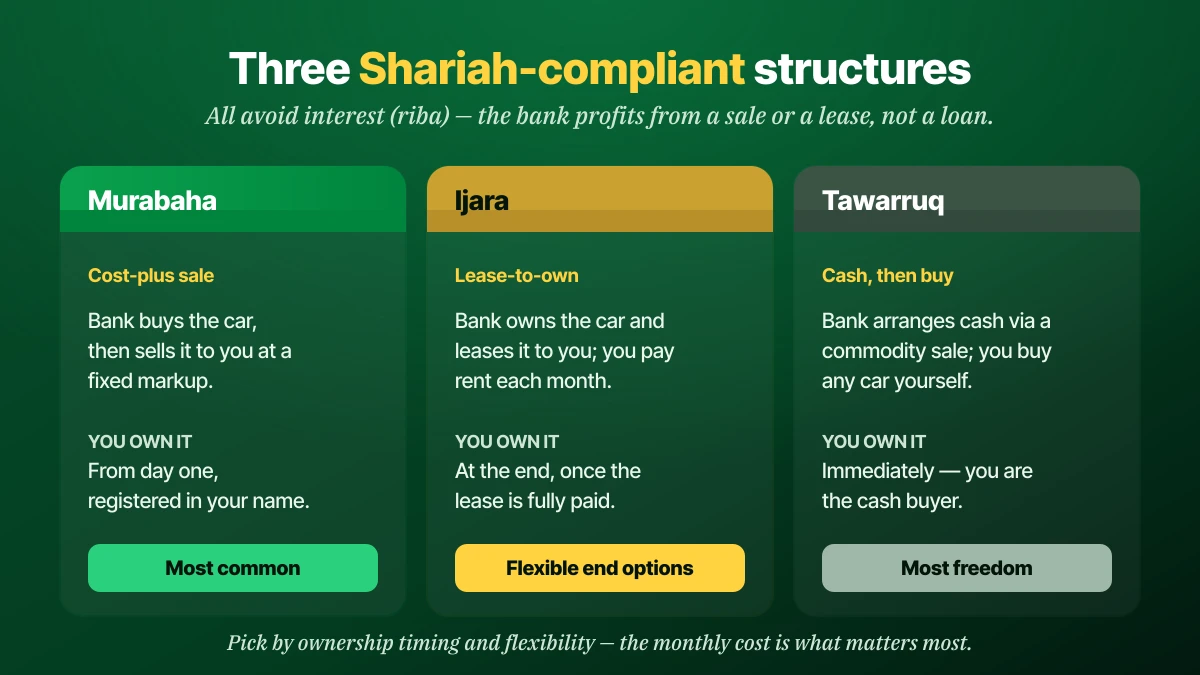

الهياكل الإسلامية الثلاثة

يأتي تمويل السيارات السعودي في ثلاثة هياكل متوافقة مع الشريعة، وتختلف أساساً في من يملك السيارة ومتى. وفهمها يساعدك على مقارنة عروض تبدو متشابهة في الرقم الشهري.

| الهيكل | كيف يعمل | متى تملك السيارة |

|---|---|---|

| المرابحة | يشتري البنك السيارة ثم يبيعها لك بالتكلفة زائد ربح ثابت | من اليوم الأول، باسمك |

| الإجارة | يملك البنك السيارة ويؤجّرها لك؛ تدفع إيجاراً شهرياً | في النهاية، بعد السداد الكامل |

| التورق | يرتّب البنك نقداً عبر بيع سلعة؛ تشتري أي سيارة بنفسك | فوراً، كمشترٍ نقدي |

المرابحة هي الأكثر شيوعاً كمنتج سيارات وتسجّل السيارة باسمك من البداية. والإجارة (المنتهية بالتمليك) تبقي الملكية لدى البنك حتى الدفعة الأخيرة، ما قد يعني خيارات نهاية مرنة. والتورق يمنحك نقداً لشراء أي سيارة بشكل خاص، ما يناسب الشراء من بائع خاص. وللمعادل في تمويل اللوحات، راجع دليلنا حول تمويل لوحات السيارات السعودية.

من يتأهل

أهلية تمويل السيارات في السعودية قائمة قصيرة، ومعظم المقيمين العاملين يستوفونها. تتحقق الجهة المموّلة من كل نقطة قبل الموافقة.

- العمر: من 18، وعادةً لا يتجاوز 60 عند انتهاء التمويل.

- الدخل: حد أدنى للراتب غالباً بين 4,000 و6,000 ريال، رغم أن بعض المنتجات تبدأ نحو 3,000.

- الإقامة: المواطنون السعوديون والمقيمون بإقامة سارية يتأهلون؛ وقد ترتبط شروط المقيم بصلاحية الإقامة.

- السجل الائتماني: فحص سمة (الشركة السعودية للمعلومات الائتمانية) لديونك وتاريخ سدادك.

- تحويل الراتب: كثير من الجهات تطلب تحويل راتبك إليها؛ وتوجد خيارات بلا تحويل بتكلفة أعلى.

العامل الحاسم نادراً ما يكون راتبك وحده — بل نسبة عبء دينك. فإن كانت قروضك الحالية تستهلك معظم حدّك، فالدخل الأعلى لن يفتح سيارة أكبر.

كم تسوى سيارتك؟

احصل على تقدير فوري مجاني مبني على بيانات السوق السعودي الحقيقية — ثم بِعها على KSAplate بتواصل مباشر عبر واتساب.

قيّم سيارتي مجاناًكيف تموّل سيارة في 5 خطوات

يتبع تمويل السيارة تسلسلاً قياسياً في السعودية. وإنجاز أول خطوتين قبل التحدث مع جهة مموّلة يحميك من الإفراط في الاقتراض.

- اعرف ميزانيتك ونسبة دينك. احسب القسط الشهري الذي تتحمله، متذكراً أن ساما يقيّد إجمالي أقساطك بنسبة من الراتب.

- اختر السيارة وتحقّق من قيمتها. أكّد السعر السوقي كي لا تموّل أكثر مما تستحق السيارة — استخدم دليلنا حول كم تساوي سيارة مستعملة، وتصفّح السيارات المعروضة للبيع على KSAplate.

- قارن العروض وتقدّم. انظر إلى التكلفة الإجمالية لا الرقم الشهري فقط، عبر بنك أو شركة تمويل. ويجري فحص سمة في هذه المرحلة.

- ادفع الدفعة الأولى. غالباً نحو 10% من السعر، رغم ظهور عروض 0% لدى المعارض.

- وقّع وأمّن وسجّل. تأمين شامل مطلوب أثناء التمويل، وتُسجَّل الملكية في أبشر. راجع كيف يعمل نقل الملكية.

إن كنت تشتري مستعملة، اقرنها بدليلنا حول شراء سيارة مستعملة كي تجتاز السيارة الفحص قبل أن تلتزم بسنوات من الأقساط.

الدفعة الأولى والمدة والدفعة البالونية

ثلاثة أرقام تشكّل تكلفتك الشهرية: الدفعة الأولى، والمدة، وأي دفعة أخيرة «بالونية». وتعديلها يبادل قسطاً شهرياً أقل بإجمالي أعلى.

دفعة أولى نحو 10% شائعة، والأكبر منها تخفض قسطك الشهري وإجمالي الربح المدفوع. والمدة تمتد حتى 60 شهراً؛ والمدة الأطول تخفض المبلغ الشهري لكنها ترفع التكلفة الإجمالية. والدفعة البالونية (الأخيرة) — المسموحة حتى نحو 25–40% من السعر في بعض الخطط — تبقي الأقساط منخفضة، لكن عليك دفع ذلك المبلغ أو إعادة تمويله في النهاية. اختر أقصر مدة وأصغر دفعة بالونية تسمح بها ميزانيتك لتدفع الأقل إجمالاً.

كم يكلّف فعلاً

التكلفة الحقيقية للتمويل هي الربح زائد الرسوم فوق سعر السيارة، لا الرقم الشهري الذي يذكره البائع. قارن دائماً الإجمالي الشامل.

أضف ثلاثة أشياء لسعر السيارة: ربح التمويل (الهامش أو الإيجار عبر كامل المدة)، والرسوم الإدارية (يقيّدها ساما بـ 1% من المبلغ أو 5,000 ريال، أيهما أقل)، والتأمين الشامل الإلزامي لفترة التمويل. فسيارة معلنة بـ 80,000 ريال قد تكلّف أكثر بوضوح بعد إضافة الربح والرسوم والتأمين عبر خمس سنوات.

ضع أرقاماً تقريبية. خذ سيارة بسعر 80,000 ريال بدفعة أولى 10% قدرها 8,000 ريال، فتموّل 72,000 ريال على خمس سنوات. وحسب معدل الربح، قد يضيف إجمالي الربح بضعة آلاف، والرسوم الإدارية حتى 720 ريالاً (1% من المبلغ الممول)، والتأمين الشامل بضعة آلاف أخرى عبر المدة. قد يبدو القسط الشهري مريحاً، لكن الإجمالي الشامل هو ما يغادر حسابك — وقد يفوق سعر الملصق بآلاف.

عرضان بالقسط الشهري نفسه قد يختلفان كثيراً في الإجمالي. اطلب إجمالي المبلغ المستحق وإجمالي الربح بالريال — ذلك الرقم وحده، لا الشهري، يخبرك أي تمويل أرخص.

تمويل الجديد مقابل المستعمل

يمكن تمويل السيارات الجديدة والمستعملة في السعودية، لكن تمويل المستعمل يأتي بقيود أهلية مرتبطة بعمر المركبة ومسافتها. وتمويل الجديد أبسط وأرخص عادةً.

| العامل | سيارة جديدة | سيارة مستعملة |

|---|---|---|

| الموافقة | أسهل، بدعم المعرض | ممكنة، بشروط |

| معدل الربح | غالباً أقل / ترويجي | أعلى عادةً |

| قيود المركبة | لا قيود على العمر | سقف عمر (نحو ≤10–12 سنة عند الانتهاء) ومسافة (نحو ≤80,000 كم) |

| الدفعة الأولى | عروض 0%–10% | أعلى عادةً |

إن موّلت سيارة مستعملة، تأكّد أنها تستوفي قواعد العمر والمسافة لدى الجهة المموّلة قبل أن تعجبك، وتحقّق من تاريخها أولاً — اقرأ دليلنا حول تقييم سيارة مستعملة كي لا تموّل بإفراط طرازاً يتراجع.

تحويل الراتب أم لا

اشتراط تحويل الراتب يعني أن الجهة المموّلة تريد إيداع راتبك الشهري لديها كشرط للتمويل. وهو عادةً يفتح أفضل المعدلات، لكن توجد منتجات بلا تحويل بتكلفة أعلى.

تحويل راتبك يمنح الجهة ضماناً، فتكافئك بمعدل ربح أقل، أو دفعة أولى أصغر، أو مدة أطول. وإن لم تستطع أو تفضّل عدم نقل راتبك — مثلاً لأنك تتعامل مع بنك آخر — فالتمويل بلا تحويل متاح، لكن توقّع معدلاً أعلى وشروطاً أصرم. وازِن فرق المعدل مقابل الإزعاج قبل القرار.

حقوقك لدى ساما

ينظّم ساما، البنك المركزي السعودي، كل تمويل استهلاكي ويمنح المقترضين حمايات ملموسة. ومعرفتها تمنعك من الدفع الزائد أو الوقوع في فخ.

- سقف عبء الدين: لا يتجاوز إجمالي أقساطك الشهرية نسبة محددة من راتبك (عادةً حتى نحو 45%)، ما يمنع الإقراض المفرط.

- سقف الرسوم: الرسوم الإدارية محدودة بـ 1% من مبلغ التمويل أو 5,000 ريال، أيهما أقل.

- السداد المبكر: لك حق السداد المبكر والحصول على خصم عادل من الربح المتبقي.

- الشفافية: على الجهة الإفصاح عن إجمالي المبلغ المستحق والربح ومعدل النسبة السنوي قبل التوقيع.

السداد المبكر حق لا منّة. فإن تحسّنت أوضاعك المالية، فسداد العقد مبكراً أكبر طريقة لخفض إجمالي الربح الذي تدفعه.

تمويل أم دفع نقدي؟

التمويل منطقي حين يحرّر نقداً تحتاجه في مكان آخر أو يتيح شراء سيارة أأمن وأوثق مما تقدر عليه نقداً. والدفع النقدي منطقي حين تملك المبلغ وتريد تجنّب كل ربح ورسوم.

المفاضلة الصادقة هي التكلفة مقابل المرونة. النقد دائماً أرخص لأنك لا تدفع ربحاً ولا رسوماً إدارية ولا هامش تأمين شامل إلزامي. والتمويل يوزّع التكلفة ويبقي المدخرات سليمة، لكنك تدفع ثمن تلك الراحة. وقاعدة مفيدة: إن كان ربح التمويل عبر المدة صغيراً مقابل ما يمكن أن يكسبه نقدك أو يغطيه في مكان آخر، فموّل؛ وإلا فادفع نقداً وتجنّب الهامش تماماً. وهناك مسار وسط يستخدمه كثير من المشترين السعوديين — دفعة أولى أكبر بمدة قصيرة. يبقي معظم مدخراتك تعمل، ويحدّ من الربح المدفوع، ويصفّي السيارة سريعاً، فيلتقط معظم فائدة الخيارين.

أياً اخترت، يجب أن يتبع القرار السيارة لا العكس. اختر طرازاً موثوقاً يحافظ على قيمته، وأكّد سعراً عادلاً، وعندها فقط قرر كيف تدفع ثمنه.

أخطاء تكلّفك

معظم أخطاء التمويل المكلفة يمكن تجنبها وتأتي من التركيز على الرقم الخطأ. بضع عادات تحمي ميزانيتك وسجلك الائتماني.

- الحكم على الصفقة بالقسط الشهري. الرقم الشهري المنخفض غالباً يخفي مدة طويلة أو دفعة بالونية كبيرة أو إجمالياً مرتفعاً. اطلب دائماً إجمالي المبلغ المستحق.

- استنفاد نسبة دينك. الاقتراض حتى حد ساما لا يترك مجالاً للطوارئ وقد يمنع تمويلاً مستقبلياً. اترك هامشاً.

- الإفراط في تمويل سيارة سريعة الإهلاك. إن فقدت السيارة قيمتها أسرع من سدادك، فستدين بأكثر مما تساوي. قيّمها أولاً.

- تخطّي بند السداد المبكر. أكّد كيف يُحتسب السداد المبكر قبل التوقيع — فهو أكبر أداة لخفض التكلفة الإجمالية.

- تجاهل تكلفة التأمين. التغطية الشاملة إلزامية أثناء التمويل؛ احسبها ضمن الميزانية الشهرية لا كفكرة لاحقة.

أرخص تمويل هو الذي تخرج منه مبكراً على السيارة المناسبة. والإفراط في الاقتراض على السيارة الخطأ هو كيف يصبح قسط محتمل فخاً لخمس سنوات.

الأسئلة الشائعة

ما هو تمويل السيارات في السعودية؟

هل تمويل السيارات في السعودية حلال؟

ما الراتب اللازم لتمويل سيارة؟

كم دفعة أولى أحتاج؟

كم مدة يمكنني تمويل سيارة؟

هل يمكن للمقيمين الحصول على تمويل سيارة في السعودية؟

ما هي الدفعة البالونية أو الأخيرة؟

هل يمكنني سداد تمويل سيارتي مبكراً؟

هل يمكنني تمويل سيارة مستعملة؟

الخلاصة والخطوات التالية

تمويل السيارات في السعودية واضح بمجرد أن ترى شكله: عقد مرابحة أو إجارة أو تورق متوافق مع الشريعة يوزّع تكلفة السيارة على حتى خمس سنوات، دون فائدة وبحمايات ساما واضحة. حدّد ميزانيتك ونسبة دينك أولاً، واختر الهيكل الأقل تكلفة إجمالية، ولا تحكم على عرض بالقسط الشهري وحده — اطلب الإجمالي المستحق. والأهم، موّل السيارة المناسبة: تحقّق من قيمتها الحقيقية وحالتها قبل أن تلتزم. ابدأ بإيجادها — تصفّح السيارات الموثّقة على KSAplate، وقيّمها بدليلنا حول قيمة السيارة المستعملة، ثم موّل بثقة.