संक्षेप में (TL;DR):

- हाँ, आप भुगतान पूरे होने से पहले भी कार बेच सकते हैं — लेकिन लोन पहले सेटल होना चाहिए। खरीदार की जमा राशि सेटलमेंट नहीं है, और बेचने वाले का ज़ुबानी वादा रिलीज़ नहीं है।

- प्रक्रिया का एक तय क्रम है: अपने बैंक से सेटलमेंट फ़िगर माँगें, बाकी रकम चुकाएँ, रिलीज़ लेटर (NOC) पाएँ, फिर सामान्य तरीकों से मालिकाना हक़ ट्रांसफर करें।

- जल्दी भुगतान आमतौर पर मंज़ूर है, और मुराबाहा-शैली की फाइनेंसिंग में यह कुल लिए गए मुनाफ़े को घटा सकता है — अपने अनुबंध में जल्दी सेटलमेंट की सटीक शर्तें अपने बैंक से पूछें।

- खरीदारों को सेटलमेंट की रकम कभी बेचने वाले के हाथ में नहीं देनी चाहिए। भुगतान सीधे बैंक को जाता है; बचा हुआ हिस्सा (अगर कोई हो) ही बेचने वाले को जाता है।

- भुगतान रोक दें, तो गाड़ी ज़ब्त हो सकती है। गाड़ी में बैंक का हक़ सिर्फ़ इसलिए ख़त्म नहीं होता कि आपने भुगतान रोक दिया या संपर्क टूट गया।

त्वरित उत्तर: जिस कार पर बैंक फाइनेंसिंग बकाया हो उसे बेचा जा सकता है, लेकिन मालिकाना हक़ ट्रांसफर होने से पहले लोन सेटल होना ज़रूरी है। अपने बैंक से सेटलमेंट (भुगतान) का आँकड़ा माँगें, बाकी बैलेंस चुकाएँ, और रिलीज़ लेटर या नो-ऑब्जेक्शन सर्टिफिकेट (NOC) पाएँ जो बैंक के हक़ के खत्म होने की पुष्टि करे। तभी इस्तिमारा खरीदार के नाम सामान्य मालिकाना-हक़-ट्रांसफर प्रक्रिया से ट्रांसफर हो सकता है। खरीदारों को हमेशा कार की फाइनेंस स्थिति जाँचनी चाहिए और कुछ भी चुकाने से पहले रिलीज़ के कागज़ात देखने पर ज़ोर देना चाहिए।

यहाँ कार फाइनेंसिंग असल में कैसे काम करती है

सऊदी अरब में ज़्यादातर कार फाइनेंस मुराबाहा ढाँचे पर चलती है: बैंक या फाइनेंसिंग कंपनी कार खरीदती है (या डीलर को भुगतान करती है) और उसे आपको मुनाफ़े के साथ बेचती है, जिसे आप तय अवधि में निश्चित किस्तों में चुकाते हैं। जब तक वह समझौता पूरी तरह सेटल न हो, फाइनेंसिंग कंपनी गाड़ी में असली हक़ रखती है — व्यावहारिक रूप से, इसका मतलब है कि गाड़ी उस तरह पूरी तरह "आपकी बेचने के लिए" नहीं है जैसे पूरी तरह चुकाई गई गाड़ी होती है।

यह मायने रखता है क्योंकि फाइनेंस्ड कार बेचने से जुड़ा ज़्यादातर भ्रम इसे सामान्य निजी बिक्री जैसा मानने से आता है, बस बैंक को एक अतिरिक्त फ़ोन कॉल के साथ। ऐसा नहीं है। हमारी कार मालिकाना हक़ ट्रांसफर गाइड में बताया गया ट्रांसफर साफ़-सुथरे तरीके से पूरा होने से पहले बैंक का हक़ औपचारिक रूप से खत्म होना चाहिए — एक विशिष्ट सेटलमेंट प्रक्रिया के ज़रिए। इस लेख को उस कदम की तरह समझें जो उससे पहले होता है: पहले फाइनेंस साफ़ करें, फिर मानक ट्रांसफर प्रक्रिया लागू होती है।

क्या फाइनेंस्ड कार बेची जा सकती है?

हाँ — यह सामान्य है और फाइनेंसिंग कंपनियाँ इसे नियमित रूप से संभालती हैं। जो आप नहीं कर सकते वह है खरीदार को मालिकाना हक़ ट्रांसफर करना जबकि बैंक का हक़ अभी सक्रिय है, क्योंकि रजिस्ट्रेशन और फाइनेंसिंग समझौता आपस में जुड़े हैं। गाड़ी दो तरीकों में से किसी एक से हाथ बदल सकती है: आप खुद लोन सेटल करें (बचत से, खरीदार के भुगतान से, या दोनों के मिश्रण से) और फिर साफ़ टाइटल के साथ बेचें, या — निजी बिक्री में कम आम — खरीदार का अपना बैंक आपके मौजूदा लोन को सीधे अपनी फाइनेंसिंग व्यवस्था के हिस्से के रूप में चुका दे।

ज़्यादातर निजी बिक्री के लिए, सबसे आसान और सुरक्षित रास्ता है: अपने खरीदार से कीमत तय करें, उस तय रकम का कुछ या पूरा हिस्सा बैंक के साथ अपना लोन सेटल करने में इस्तेमाल करें, अपना रिलीज़ लेटर पाएँ, फिर ट्रांसफर पूरा करें और बाकी भुगतान वसूलें। हम नीचे हर हिस्से के बारे में बताएँगे — और एक बार आपका टाइटल साफ़ हो जाए, तो बिक्री खुद बिल्कुल KSAplate पर किसी भी दूसरी लिस्टिंग की तरह काम करती है।

अपना सेटलमेंट फ़िगर हासिल करना

सेटलमेंट (या भुगतान) का आँकड़ा वह सटीक रकम है जो एक विशिष्ट तारीख़ के अनुसार आपके कार फाइनेंसिंग समझौते को पूरी तरह बंद करने के लिए चाहिए — यह सिर्फ़ बाकी मासिक किस्तें जोड़ने के बराबर नहीं, क्योंकि मुराबाहा मुनाफ़ा ढाँचा कुछ मुनाफ़ा पहले से शामिल कर सकता है और जल्दी बंद करने के लिए दोबारा हिसाब लगाया जा सकता है।

- इसे सीधे अपनी फाइनेंसिंग कंपनी से माँगें — फ़ोन, ब्रांच विज़िट, या उनके ऐप/पोर्टल के ज़रिए अगर वे देते हैं। उन्हें वह तारीख़ बताएँ जिस दिन आप सेटल करना चाहते हैं, क्योंकि यह आँकड़ा समय-विशिष्ट है और आमतौर पर सिर्फ़ थोड़े समय के लिए वैध होता है।

- इसे लिखित में पाएँ। फ़ोन पर ज़ुबानी नंबर योजना बनाने के लिए काम का है, लेकिन कोई भी रकम सौंपने से पहले आपको एक आधिकारिक सेटलमेंट लेटर या स्टेटमेंट चाहिए, ताकि बाद में तय आँकड़े पर कोई विवाद न हो।

- साथ ही किसी भी जल्दी-सेटलमेंट समायोजन के बारे में पूछें — कुछ समझौते जल्दी भुगतान के लिए मुनाफ़े का हिस्सा घटाते हैं, कुछ नहीं; यह ऋणदाता और अनुबंध के हिसाब से अलग होता है, इसलिए किसी भी तरह मान कर न चलें।

आँकड़ा माँगने और उसे वास्तव में चुकाने के बीच कुछ दिनों का अंतर रखें — बैंक की प्रक्रिया तुरंत नहीं होती, और अगर आपकी सेटलमेंट विंडो खत्म हो जाए तो आपको नया आँकड़ा माँगना पड़ सकता है।

आपकी कार की कीमत कितनी है?

असली सऊदी मार्केट डेटा पर आधारित मुफ़्त तुरंत अनुमान पाएं — फिर KSAplate पर सीधे WhatsApp संपर्क के साथ बेचें।

मुफ़्त कीमत जानेंजल्दी सेटलमेंट: लागत और बचत

क्योंकि मुराबाहा फाइनेंसिंग अनुबंध की शुरुआत में ही कुल मुनाफ़ा तय कर देती है, न कि रोज़ जमा होने वाला ब्याज लगाती है, इसलिए "जल्दी भुगतान" हमेशा पारंपरिक ब्याज-आधारित लोन जैसा काम नहीं करता। कुछ फाइनेंसिंग समझौते जल्दी सेटलमेंट पर न कमाए गए मुनाफ़े का कुछ हिस्सा वापस करते हैं; दूसरे समय से बेपरवाह पूरी तय रकम वसूलते हैं। दोनों ढाँचे बाज़ार में इस्तेमाल होते हैं, और फ़र्क़ आपके विशिष्ट अनुबंध में लिखा है — किसी सामान्य नियम में नहीं जो यह लेख, या कोई और, आपके लिए सुरक्षित रूप से बता सके।

व्यावहारिक कदम जो दोनों ही स्थिति में आपकी रक्षा करते हैं: खरीदार के साथ बिक्री कीमत तय करने से पहले अपने फाइनेंसिंग समझौते में जल्दी-सेटलमेंट खंड पढ़ें, अपने बैंक से सेटलमेंट आँकड़े का विवरण माँगें ताकि आप देख सकें कि कोई छूट लागू हुई है या नहीं, और असली भुगतान संख्या — अनुमान नहीं — उसमें शामिल करें जो आपको बिक्री से बराबर या फ़ायदे में निकलने के लिए वास्तव में चाहिए।

रिलीज़ लेटर और मालिकाना हक़ ट्रांसफर

एक बार जब आप सेटलमेंट का आँकड़ा चुका दें, बैंक रिलीज़ लेटर जारी करता है — कभी-कभी नो-ऑब्जेक्शन सर्टिफिकेट (NOC) या मुक्ति पत्र कहा जाता है — जो पुष्टि करता है कि फाइनेंसिंग समझौता बंद हो चुका है और गाड़ी पर बैंक का कोई और दावा नहीं। यह दस्तावेज़ बाकी प्रक्रिया को खोलता है।

| चरण | क्या होता है | कौन शामिल है |

|---|---|---|

| 1. सेटलमेंट फ़िगर | बैंक आपकी चुनी तारीख़ के अनुसार सटीक भुगतान राशि की पुष्टि करता है | आप + आपका बैंक |

| 2. भुगतान | आप सेटलमेंट राशि बैंक को चुकाते हैं | आप + आपका बैंक |

| 3. रिलीज़ लेटर / NOC | बैंक लिखित में पुष्टि करता है कि गाड़ी में उसका हक़ खत्म हो गया | आपका बैंक |

| 4. मालिकाना हक़ ट्रांसफर | मानक ट्रांसफर प्रक्रिया — दोनों पक्ष मौजूद, इस्तिमारा अपडेट | आप, खरीदार, अब्शर/ट्रैफिक अथॉरिटी |

| 5. अंतिम भुगतान और हैंडओवर | खरीदार तय कीमत पूरी चुकाता है; चाबियाँ और दस्तावेज़ हाथ बदलते हैं | आप + खरीदार |

एक बार जब आपके पास रिलीज़ लेटर हो, ट्रांसफर खुद किसी भी दूसरी बिक्री जैसी ही प्रक्रिया अपनाता है — मेल खाती ID, दोनों पक्ष मौजूद या ज़रूरत पड़ने पर अधिकृत पावर ऑफ़ अटॉर्नी (वकाला) का इस्तेमाल, और खरीदार के नाम अपडेटेड इस्तिमारा। हमारी मालिकाना हक़ ट्रांसफर गाइड उस प्रक्रिया को चरण-दर-चरण बताती है — इस लेख का काम बस आपको शुरू करने से पहले साफ़, बेरोक टाइटल तक पहुँचाना है।

बकाया फाइनेंस के साथ ट्रेड-इन

अगर आप गाड़ी निजी तौर पर बेचने के बजाय ट्रेड-इन कर रहे हैं — जैसे अपनी अगली गाड़ी खरीदने के हिस्से के रूप में — डीलर बकाया फाइनेंस को लेन-देन के नियमित हिस्से के रूप में संभालते हैं। आमतौर पर, डीलर की फाइनेंस टीम सीधे आपके बैंक से संपर्क करती है, सेटलमेंट फ़िगर की पुष्टि करती है, और नई खरीद की तरफ़ आपको मिलने वाले क्रेडिट का हिसाब लगाने से पहले उसे आपकी ट्रेड-इन वैल्यू से घटाती है।

वह आदत जो फिर भी बनाए रखने लायक है: पहले से खुद सेटलमेंट फ़िगर माँगें ताकि आप जान सकें कि क्या उम्मीद रखनी है, और एक बार जब डीलर वाकई चुका दे तो लिखित पुष्टि लें — यह न मानें कि सिर्फ़ इसलिए संभल गया क्योंकि डीलर ने ऐसा कहा। हमारी ट्रेड-इन बनाम निजी बिक्री गाइड इन दोनों रास्तों के बीच व्यापक अदला-बदली को विस्तार से बताती है; नीचे दी गई तालिका खासतौर पर बकाया-फाइनेंस का पहलू जोड़ती है।

| निजी बिक्री (खुद सेटलमेंट) | डीलर ट्रेड-इन | |

|---|---|---|

| बैंक से कौन संपर्क करता है | आप | डीलर की फाइनेंस टीम, आमतौर पर |

| सामान्य शुद्ध आय | ज़्यादा | कम, पर आसान |

| समय और मेहनत | ज़्यादा — आप सेटलमेंट, खरीदार और ट्रांसफर सँभालते हैं | कम — एक ही लेन-देन में शामिल |

| कागज़ी जोखिम | आप पर — खुद रिलीज़ लेटर का पीछा करें | कम — लिखित पुष्टि लें, पर फिर भी जाँचें |

| किसके लिए सबसे अच्छा | ज़्यादा से ज़्यादा वैल्यू चाहने वाले और कदम सँभाल सकने वाले विक्रेता | कीमत से ज़्यादा सुविधा चाहने वाले विक्रेता |

एक बार जब आप किसी रास्ते पर तय हो जाएँ, आप अपनी मौजूदा गाड़ी बिकते या ट्रेड होते हुए अपनी अगली गाड़ी के लिए मार्केटप्लेस ब्राउज़ कर सकते हैं — निजी बिक्री आपको क्या देती है इसकी डीलर की ट्रेड-इन पेशकश से तुलना करना आसान हो जाता है जब आपको मोटा-मोटा पता हो कि मिलती-जुलती गाड़ियाँ किस कीमत पर लिस्टेड हैं।

खरीदारी: छुपे फाइनेंस की पुष्टि

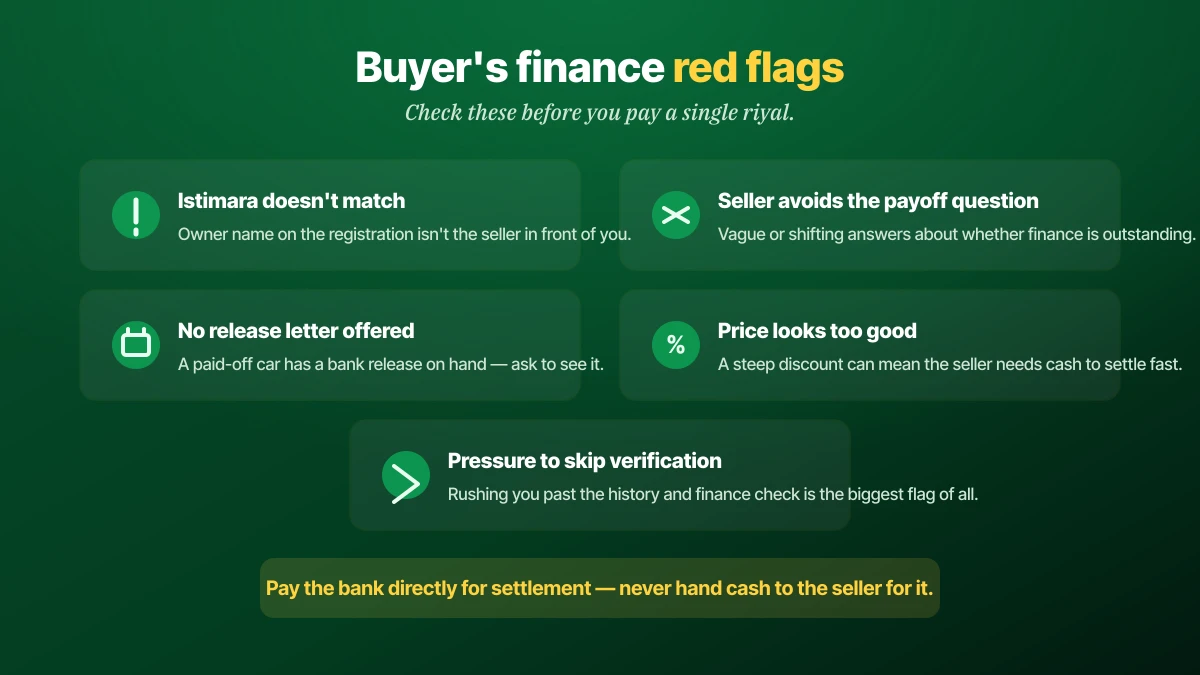

अगर आप खरीदारी की तरफ़ हैं, तो मुख्य जोखिम सीधा है: किसी विक्रेता को ऐसी गाड़ी के लिए पूरा भुगतान करना जिस पर अभी भी सक्रिय बैंक दावा हो, फिर यह पता चलना कि मालिकाना हक़ ट्रांसफर पूरा नहीं हो सकता क्योंकि फाइनेंस कभी सेटल ही नहीं हुआ।

कुछ जाँचें ज़्यादातर जोखिम को ढक लेती हैं। पुष्टि करें कि इस्तिमारा पर नाम आपको बेचने वाले व्यक्ति से मेल खाता है — बेमेल होना सबसे साफ़ संकेत है कि कुछ (पहली बिक्री, पारिवारिक ट्रांसफर, या बकाया फाइनेंस) पूरी तरह सुलझा नहीं। सीधे पूछें कि क्या गाड़ी पर बकाया फाइनेंस है, और अगर है तो सेटलमेंट फ़िगर देखने को कहें और ज़ोर दें कि भुगतान आपकी अदायगी से पहले या साथ में हो — कभी बाद में नहीं। गाड़ी की हिस्ट्री चेक इसके साथ चलाने लायक है, क्योंकि फाइनेंस की स्थिति ठीक वही चीज़ है जिसे जल्दबाज़ी में की गई निजी बिक्री छुपा सकती है, और पैटर्न हमारी यूज़्ड-कार ठगी गाइड के व्यापक संकेतों से मेल खाते हैं। शक हो तो, भुगतान को इस तरह व्यवस्थित करें कि सेटलमेंट की रकम सीधे बैंक को जाए और सिर्फ़ बाकी रकम विक्रेता को — यह आपको ऐसे विक्रेता से बचाता है जो आपका पैसा ले ले और लोन कभी वाकई सेटल न करे।

अगर आप भुगतान रोक दें तो क्या होता है

गाड़ी में फाइनेंसिंग कंपनी का हक़ इस पर निर्भर नहीं करता कि आप संपर्क में रहें या नहीं — यह अनुबंध पर निर्भर करता है। छूटे भुगतान आमतौर पर याद दिलाने वाले नोटिस से गुज़रते हैं, फिर औपचारिक डिफ़ॉल्ट प्रक्रिया से, और आखिरकार गाड़ी की ज़ब्ती का कारण बन सकते हैं, साथ ही सऊदी अरब में किसी भी लोन में डिफ़ॉल्ट के क्रेडिट और वित्तीय नतीजे भी। इनमें से कुछ भी फाइनेंसिंग से बचने की वजह नहीं है; यह इस बात की वजह है कि जिस पल आपको पता चले कि भुगतान देर से होगा, अपने बैंक से बात करें, न कि पहले ही चूकने के बाद — फाइनेंसिंग कंपनियों के पास आमतौर पर ऐसे कर्ज़दार के साथ काम करने की ज़्यादा गुंजाइश होती है जो जल्दी संपर्क करे, बजाय उसके जो चुप हो जाए।

अगर आप आर्थिक रूप से दबाव में हैं और भुगतान जारी रखने के बजाय गाड़ी छोड़ने पर विचार कर रहे हैं, तो उसे खुद बेचना — सेटलमेंट के बाद मामूली नुकसान पर भी — लगभग हमेशा छूटे भुगतान के चक्र से बेहतर नतीजा है जो ज़ब्ती पर खत्म हो, जो आमतौर पर स्वैच्छिक, व्यवस्थित बिक्री से ज़्यादा महँगा और आपकी क्रेडिट स्थिति के लिए ज़्यादा नुकसानदेह होता है।

फाइनेंसिंग, इंश्योरेंस और रजिस्टर्ड मालिक

फाइनेंस्ड गाड़ियों को अभी भी रजिस्टर्ड मालिक के तौर पर आपके नाम मानक कार इंश्योरेंस चाहिए — फाइनेंसिंग यह नहीं बदलती कि गाड़ी को बीमित रखने का ज़िम्मेदार कौन है, और कवरेज में रुकावट आपकी सुलझाने वाली समस्या है, बैंक की नहीं। अपने बाकी मालिकाना दस्तावेज़ों के साथ फाइनेंसिंग समझौते, भुगतान रिकॉर्ड, और आखिरकार रिलीज़ लेटर की अपनी कॉपी साथ रखना भी काम का है; अगर कभी गाड़ी की फाइनेंस हिस्ट्री को लेकर कोई सवाल उठे — दोबारा बिक्री पर, फ़हस निरीक्षण पर, या किसी विवाद के दौरान — हाथ में कागज़ी रिकॉर्ड होना बाद में बैंक से रिकॉर्ड माँगने की कोशिश से तेज़ी से सुलझाता है।

किन गलतियों से बचें

इसी मुट्ठी भर गलतियों की वजह से इस प्रक्रिया में ज़्यादातर रगड़ और वित्तीय जोखिम पैदा होता है।

- सेटलमेंट फ़िगर माँगने से पहले बिक्री कीमत पर सहमत होना। आपको यह जानने के लिए असली भुगतान नंबर चाहिए कि बिक्री से आप वाकई क्या हासिल कर रहे हैं।

- खरीदार की जमा राशि को सेटलमेंट समझना। बैंक का हक़ खत्म होने से पहले उसे पूरी सेटलमेंट रकम चुकानी ज़रूरी है — खरीदार से आंशिक जमा राशि यह नहीं करती।

- लिखित रिलीज़ लेटर के बजाय ज़ुबानी वादे पर बेचना। हाथ में NOC के बिना, इस बात का कोई सबूत नहीं कि बैंक का दावा खत्म हो गया, और ट्रांसफर अटक सकता है।

- खरीदारों का फाइनेंस सेटल होने की पुष्टि से पहले विक्रेता को पूरा भुगतान करना। फाइनेंस्ड कार की बिक्री में खरीदारों के पैसे गँवाने का यह सबसे आम तरीका है।

- यह मान लेना कि डीलर ट्रेड-इन अपने आप आपका फाइनेंस साफ़ कर देता है। भरोसे पर लेने के बजाय सेटलमेंट की लिखित पुष्टि लें।

- छूटे भुगतान के बाद चुप हो जाना। अपने बैंक से जल्दी बात करना लगभग हमेशा बचने से बेहतर नतीजा देता है।

- फाइनेंसिंग के दौरान इंश्योरेंस खत्म होने देना। आप रजिस्टर्ड मालिक हैं और लोन की स्थिति चाहे जो हो, कवरेज के ज़िम्मेदार हैं।

अक्सर पूछे जाने वाले सवाल

अगर मुझ पर अभी रकम बाकी है तो क्या मैं सऊदी अरब में अपनी गाड़ी बेच सकता हूँ?

सेटलमेंट फ़िगर क्या है और मैं इसे कैसे हासिल करूँ?

क्या मुझे अपना कार लोन जल्दी चुकाने पर पैसे वापस मिलते हैं?

कार लोन के लिए रिलीज़ लेटर या NOC क्या है?

क्या मैं लोन पूरी तरह चुकाए जाने से पहले कार का मालिकाना हक़ ट्रांसफर कर सकता हूँ?

मुझे कैसे पता चले कि जो इस्तेमाल की हुई गाड़ी मैं खरीद रहा हूँ उस पर अभी फाइनेंस बाकी है?

क्या मुझे विक्रेता के कार लोन को सेटल करने के लिए उसे सीधे भुगतान करना चाहिए?

अगर मैं डीलरशिप पर फाइनेंस्ड गाड़ी ट्रेड-इन करूँ तो क्या होता है?

अगर मैं सऊदी अरब में अपना कार लोन चुकाना बंद कर दूँ तो क्या होता है?

क्या गाड़ी फाइनेंस होने के दौरान भी मुझे कार इंश्योरेंस चाहिए?

क्या फाइनेंस्ड गाड़ी निजी तौर पर बेचना बेहतर है या ट्रेड-इन करना?

निष्कर्ष और अगले कदम

सऊदी अरब में फाइनेंस्ड गाड़ी बेचना या खरीदना जटिल नहीं है जब आप इसे क्रम में किए गए दो अलग कदमों की तरह समझें: पहले बैंक का हक़ खत्म करें, फिर किसी भी दूसरी बिक्री की तरह मालिकाना हक़ ट्रांसफर करें। असली सेटलमेंट फ़िगर माँगें, उसे चुकाएँ, रिलीज़ लेटर लिखित में पाएँ, और तभी मानक ट्रांसफर प्रक्रिया की तरफ़ बढ़ें। खरीदार खुद को उसी तरह सुरक्षित रखते हैं — फाइनेंस की स्थिति की पुष्टि करें, रिलीज़ के कागज़ात देखने पर ज़ोर दें, और बैंक के दावे के खत्म होने की पुष्टि से पहले विक्रेता को कभी पूरा भुगतान न करें।

अगर आप बेचने की तैयारी कर रहे हैं, ईमानदार मूल्यांकन से शुरू करें ताकि आप जान सकें कि अपने सेटलमेंट फ़िगर के मुक़ाबले गाड़ी की असली कीमत क्या है, फिर बाकी प्रक्रिया के लिए हमारी गाड़ी बेचने की गाइड का पालन करें, और अपना टाइटल साफ़ होने पर इसे KSAplate पर लिस्ट करें। इसके बजाय खरीद रहे हैं? इस गाइड के सवाल हाथ में लेकर मार्केटप्लेस ब्राउज़ करें — इस्तिमारा का मेल, फाइनेंस की स्थिति, रिलीज़ के कागज़ात — और आप उस एक गलती से बच जाएँगे जो फाइनेंस्ड कार की बिक्री में सबसे ज़्यादा परेशानी का कारण बनती है।