সারসংক্ষেপ (TL;DR):

- হ্যাঁ, পরিশোধ শেষ হওয়ার আগেও গাড়ি বিক্রি করা যায় — কিন্তু ঋণ আগে সেটল হতে হবে। ক্রেতার জমা টাকা সেটলমেন্ট নয়, আর বিক্রেতার মৌখিক প্রতিশ্রুতি রিলিজ নয়।

- প্রক্রিয়ার একটা নির্দিষ্ট ক্রম আছে: ব্যাংক থেকে সেটলমেন্ট ফিগার চান, বাকি টাকা শোধ করুন, রিলিজ লেটার (NOC) পান, তারপর স্বাভাবিক মাধ্যমে মালিকানা হস্তান্তর করুন।

- আগেভাগে শোধ করা সাধারণত অনুমোদিত, আর মুরাবাহা-ধাঁচের ফাইন্যান্সিংয়ে এটা মোট নেওয়া মুনাফা কমাতে পারে — আপনার চুক্তিতে আগাম সেটলমেন্টের সঠিক শর্ত ব্যাংককে জিজ্ঞেস করুন।

- ক্রেতাদের সেটলমেন্টের টাকা কখনো বিক্রেতার হাতে দেওয়া উচিত নয়। শোধের টাকা সরাসরি ব্যাংকে যায়; বাকি অংশ (যদি থাকে) শুধু বিক্রেতাকে যায়।

- শোধ বন্ধ করলে গাড়ি বাজেয়াপ্ত হতে পারে। শুধু আপনি শোধ বন্ধ করেছেন বা যোগাযোগ বন্ধ করেছেন বলেই গাড়িতে ব্যাংকের অধিকার মুছে যায় না।

দ্রুত উত্তর: ব্যাংক ফাইন্যান্সিং বাকি থাকা গাড়ি বিক্রি করা যায়, তবে মালিকানা হস্তান্তরের আগে ঋণ সেটল হতে হবে। ব্যাংক থেকে সেটলমেন্ট (পরিশোধ) অঙ্ক চান, বাকি ব্যালেন্স শোধ করুন, এবং রিলিজ লেটার বা নো-অবজেকশন সার্টিফিকেট (NOC) নিন যা ব্যাংকের অধিকার শেষ হওয়ার নিশ্চয়তা দেয়। তবেই ইস্তিমারা ক্রেতার নামে স্বাভাবিক মালিকানা-হস্তান্তর প্রক্রিয়ায় স্থানান্তরিত হতে পারে। ক্রেতাদের সবসময় গাড়ির ফাইন্যান্স অবস্থা যাচাই করা উচিত এবং কিছু পরিশোধের আগে রিলিজের কাগজপত্র দেখতে জোর দেওয়া উচিত।

এখানে গাড়ির ফাইন্যান্সিং আসলে কীভাবে কাজ করে

সৌদি আরবে বেশিরভাগ গাড়ি ফাইন্যান্স মুরাবাহা কাঠামোয় চলে: ব্যাংক বা ফাইন্যান্সিং কোম্পানি গাড়ি কেনে (বা ডিলারকে পরিশোধ করে) এবং মুনাফাসহ আপনার কাছে বিক্রি করে, যা আপনি নির্দিষ্ট মেয়াদে সমান কিস্তিতে শোধ করেন। সেই চুক্তি সম্পূর্ণ সেটল না হওয়া পর্যন্ত ফাইন্যান্সিং কোম্পানি গাড়িতে বাস্তব অধিকার রাখে — বাস্তবে এর মানে, গাড়িটা সেই অর্থে পুরোপুরি "আপনার বিক্রির জন্য" নয় যেমন সম্পূর্ণ শোধ করা গাড়ি হয়।

এটা গুরুত্বপূর্ণ কারণ ফাইন্যান্স করা গাড়ি বিক্রি নিয়ে বেশিরভাগ বিভ্রান্তি আসে একে সাধারণ ব্যক্তিগত বিক্রির মতো ধরে নিয়ে, শুধু ব্যাংকে একটা বাড়তি ফোন কল দিয়ে। এটা তেমন নয়। আমাদের গাড়ির মালিকানা হস্তান্তর গাইডে বর্ণিত মালিকানা হস্তান্তর পরিষ্কারভাবে সম্পন্ন হওয়ার আগে ব্যাংকের অধিকার আনুষ্ঠানিকভাবে মুছে যেতে হবে — একটা নির্দিষ্ট সেটলমেন্ট প্রক্রিয়ার মাধ্যমে। এই লেখাটাকে সেই ধাপ ধরুন যা তার আগে ঘটে: প্রথমে ফাইন্যান্স পরিষ্কার করুন, তারপর স্বাভাবিক হস্তান্তর পদ্ধতি প্রযোজ্য হয়।

ফাইন্যান্স করা গাড়ি কি বিক্রি করা যায়?

হ্যাঁ — এটা স্বাভাবিক আর ফাইন্যান্সিং কোম্পানিগুলো নিয়মিতভাবে এটা সামলায়। যা আপনি করতে পারবেন না তা হলো ব্যাংকের অধিকার এখনও সক্রিয় থাকা অবস্থায় ক্রেতার কাছে মালিকানা হস্তান্তর করা, কারণ নিবন্ধন আর ফাইন্যান্সিং চুক্তি পরস্পর সংযুক্ত। গাড়ি দুই উপায়ের একটিতে হাত বদলাতে পারে: আপনি নিজে ঋণ সেটল করুন (সঞ্চয় থেকে, ক্রেতার পরিশোধ থেকে, বা দুটোর মিশ্রণে) আর তারপর পরিষ্কার টাইটেলসহ বিক্রি করুন, অথবা — ব্যক্তিগত বিক্রিতে কম প্রচলিত — ক্রেতার নিজের ব্যাংক তাদের ফাইন্যান্সিং ব্যবস্থার অংশ হিসেবে সরাসরি আপনার বিদ্যমান ঋণ শোধ করে দেয়।

বেশিরভাগ ব্যক্তিগত বিক্রির জন্য সবচেয়ে সহজ ও নিরাপদ পথ হলো: ক্রেতার সঙ্গে দাম ঠিক করুন, সেই সম্মত অঙ্কের কিছু বা পুরোটা ব্যবহার করে ব্যাংকের সঙ্গে ঋণ সেটল করুন, রিলিজ লেটার নিন, তারপর হস্তান্তর সম্পূর্ণ করে বাকি পরিশোধ সংগ্রহ করুন। নিচে আমরা প্রতিটি অংশ নিয়ে আলোচনা করব — আর একবার আপনার টাইটেল পরিষ্কার হয়ে গেলে, বিক্রিটা নিজেই ঠিক KSAplate-এর যেকোনো অন্য লিস্টিংয়ের মতো কাজ করে।

আপনার সেটলমেন্ট অঙ্ক জোগাড় করা

সেটলমেন্ট (বা পরিশোধ) অঙ্ক হলো একটা নির্দিষ্ট তারিখ অনুযায়ী আপনার গাড়ির ফাইন্যান্সিং চুক্তি সম্পূর্ণ বন্ধ করতে যে সঠিক পরিমাণ লাগে — এটা একই নয় শুধু বাকি মাসিক কিস্তি যোগ করার সঙ্গে, কারণ মুরাবাহা মুনাফা কাঠামো কিছু মুনাফা আগেভাগে যোগ করতে পারে আর আগাম সমাপ্তির জন্য পুনরায় হিসাব করা হতে পারে।

- এটা সরাসরি আপনার ফাইন্যান্সিং কোম্পানির কাছে চান — ফোনে, শাখায় গিয়ে, বা তাদের অ্যাপ/পোর্টাল থাকলে তার মাধ্যমে। তাদের বলুন কোন তারিখে আপনি সেটল করতে চান, কারণ অঙ্কটা সময়-নির্দিষ্ট আর সাধারণত অল্প সময়ের জন্যই বৈধ থাকে।

- এটা লিখিতভাবে নিন। ফোনে মৌখিক সংখ্যা পরিকল্পনার জন্য কাজে লাগে, কিন্তু কোনো টাকা হস্তান্তরের আগে আপনার একটা আনুষ্ঠানিক সেটলমেন্ট লেটার বা স্টেটমেন্ট চাই, যাতে পরে সম্মত অঙ্ক নিয়ে কোনো বিতর্ক না হয়।

- একই সময়ে যেকোনো আগাম-সেটলমেন্ট সমন্বয় সম্পর্কে জিজ্ঞেস করুন — কিছু চুক্তি আগাম পরিশোধে মুনাফার অংশ কমায়, কিছু করে না; এটা ঋণদাতা ও চুক্তিভেদে ভিন্ন, তাই কোনোটাই ধরে নেবেন না।

অঙ্ক চাওয়া আর আসলে পরিশোধ করার মধ্যে কয়েক দিনের ফাঁক রাখুন — ব্যাংকের প্রক্রিয়াকরণ তাৎক্ষণিক নয়, আর আপনার সেটলমেন্ট উইন্ডো ফুরিয়ে গেলে হয়তো নতুন অঙ্ক চাইতে হবে।

আপনার গাড়ির দাম কত?

বাস্তব সৌদি মার্কেট ডেটার ভিত্তিতে ফ্রি তাৎক্ষণিক অনুমান নিন — তারপর সরাসরি WhatsApp যোগাযোগসহ KSAplate-এ বিক্রি করুন।

ফ্রি-তে দাম জানুনআগাম সেটলমেন্ট: খরচ ও সাশ্রয়

যেহেতু মুরাবাহা ফাইন্যান্সিং চুক্তির শুরুতেই মোট মুনাফা স্থির করে দেয়, প্রতিদিন জমা হওয়া সুদ ধার্য করার বদলে, তাই "আগাম পরিশোধ" সবসময় প্রচলিত সুদভিত্তিক ঋণের মতো একইভাবে কাজ করে না। কিছু ফাইন্যান্সিং চুক্তি আগাম সেটলমেন্টে অর্জিত হয়নি এমন মুনাফার একটা অংশ ফেরত দেয়; অন্যরা সময় নির্বিশেষে পুরো সম্মত অঙ্কই নেয়। বাজারে দুটো কাঠামোই ব্যবহৃত হয়, আর পার্থক্যটা আপনার নির্দিষ্ট চুক্তিতে লেখা — এই লেখা বা অন্য কোনো লেখা নিরাপদে আপনার জন্য বলে দিতে পারে এমন কোনো সাধারণ নিয়মে নয়।

যে ব্যবহারিক পদক্ষেপ উভয় ক্ষেত্রেই আপনাকে রক্ষা করে: ক্রেতার সঙ্গে বিক্রয়মূল্যে প্রতিশ্রুতিবদ্ধ হওয়ার আগে আপনার ফাইন্যান্সিং চুক্তিতে আগাম-সেটলমেন্ট ধারা পড়ুন, ব্যাংককে সেটলমেন্ট অঙ্ক আইটেমাইজ করতে বলুন যাতে দেখতে পারেন কোনো রিবেট প্রয়োগ হয়েছে কি না, আর প্রকৃত পরিশোধ সংখ্যা — অনুমান নয় — হিসাবে রাখুন যে বিক্রি থেকে সমান বা লাভে বেরোতে আপনার আসলে কী দরকার।

রিলিজ লেটার ও মালিকানা হস্তান্তর

একবার আপনি সেটলমেন্ট অঙ্ক পরিশোধ করলে, ব্যাংক একটা রিলিজ লেটার ইস্যু করে — কখনো নো-অবজেকশন সার্টিফিকেট (NOC) বা মুক্তিপত্র বলা হয় — যা নিশ্চিত করে ফাইন্যান্সিং চুক্তি বন্ধ হয়ে গেছে আর গাড়িতে ব্যাংকের আর কোনো দাবি নেই। এই নথিটাই বাকি প্রক্রিয়া খুলে দেয়।

| ধাপ | কী ঘটে | কারা জড়িত |

|---|---|---|

| ১. সেটলমেন্ট অঙ্ক | ব্যাংক আপনার বেছে নেওয়া তারিখ অনুযায়ী সঠিক পরিশোধ পরিমাণ নিশ্চিত করে | আপনি + আপনার ব্যাংক |

| ২. পরিশোধ | আপনি সেটলমেন্ট অঙ্ক ব্যাংককে পরিশোধ করেন | আপনি + আপনার ব্যাংক |

| ৩. রিলিজ লেটার / NOC | ব্যাংক লিখিতভাবে নিশ্চিত করে গাড়িতে তার অধিকার শেষ হয়েছে | আপনার ব্যাংক |

| ৪. মালিকানা হস্তান্তর | স্বাভাবিক হস্তান্তর প্রক্রিয়া — দুই পক্ষ উপস্থিত, ইস্তিমারা হালনাগাদ | আপনি, ক্রেতা, আবশার/ট্রাফিক কর্তৃপক্ষ |

| ৫. চূড়ান্ত পরিশোধ ও হস্তান্তর | ক্রেতা সম্মত দাম পুরোপুরি পরিশোধ করে; চাবি ও নথি হাত বদলায় | আপনি + ক্রেতা |

একবার আপনার কাছে রিলিজ লেটার থাকলে, হস্তান্তর নিজেই অন্য যেকোনো বিক্রির মতো একই পদ্ধতি অনুসরণ করে — মিল থাকা পরিচয়পত্র, দুই পক্ষ উপস্থিত বা প্রয়োজনে অনুমোদিত পাওয়ার অফ অ্যাটর্নি (ওয়াকালা) ব্যবহার, আর ক্রেতার নামে হালনাগাদ ইস্তিমারা। আমাদের মালিকানা হস্তান্তর গাইড সেই প্রক্রিয়া ধাপে ধাপে কভার করে — এই লেখার কাজ শুধু আপনাকে সেটা শুরু করার আগে পরিষ্কার, নিরুপদ্রব টাইটেলে পৌঁছে দেওয়া।

বাকি ফাইন্যান্সসহ ট্রেড-ইন

আপনি যদি গাড়ি ব্যক্তিগতভাবে বিক্রির বদলে ট্রেড-ইন করেন — যেমন আপনার পরবর্তী গাড়ি কেনার অংশ হিসেবে — ডিলাররা বাকি ফাইন্যান্স লেনদেনের নিয়মিত অংশ হিসেবে সামলায়। সাধারণত, ডিলারের ফাইন্যান্স টিম সরাসরি আপনার ব্যাংকের সঙ্গে যোগাযোগ করে, সেটলমেন্ট অঙ্ক নিশ্চিত করে, আর নতুন কেনাকাটার দিকে আপনাকে যা ক্রেডিট দেওয়া হবে তা হিসাব করার আগে আপনার ট্রেড-ইন মূল্য থেকে তা বাদ দেয়।

যে অভ্যাসটা তবু রাখার মতো: আগেভাগে নিজেই সেটলমেন্ট অঙ্ক চান যাতে কী আশা করবেন জানেন, আর ডিলার আসলে শোধ করার পর লিখিত নিশ্চয়তা নিন — শুধু ডিলার বলেছে বলেই ধরে নেবেন না যে এটা সামলানো হয়েছে। আমাদের ট্রেড-ইন বনাম ব্যক্তিগত বিক্রি গাইড এই দুই পথের মধ্যে বিস্তৃত ট্রেড-অফ বিস্তারিতভাবে কভার করে; নিচের টেবিল নির্দিষ্টভাবে বাকি-ফাইন্যান্সের দিকটা যোগ করে।

| ব্যক্তিগত বিক্রি (আপনি নিজে সেটল করেন) | ডিলার ট্রেড-ইন | |

|---|---|---|

| ব্যাংকের সঙ্গে কে যোগাযোগ করে | আপনি | ডিলারের ফাইন্যান্স টিম, সাধারণত |

| সাধারণ নিট আয় | বেশি | কম, কিন্তু সহজ |

| সময় ও পরিশ্রম | বেশি — আপনি সেটলমেন্ট, ক্রেতা ও হস্তান্তর সামলান | কম — একটাই লেনদেনে একত্রিত |

| কাগজের ঝুঁকি | আপনার ওপর — নিজেই রিলিজ লেটারের পিছু নিন | কম — লিখিত নিশ্চিতকরণ নিন, তবু যাচাই করুন |

| কার জন্য সেরা | যারা সর্বোচ্চ মূল্য চান ও ধাপগুলো সামলাতে পারেন | যারা দামের চেয়ে সুবিধাকে প্রাধান্য দেন |

একবার আপনি কোনো পথে স্থির হয়ে গেলে, আপনার বর্তমান গাড়ি বিক্রি বা ট্রেড হওয়ার সময় পরবর্তী গাড়ির জন্য মার্কেটপ্লেস ব্রাউজ করতে পারেন — একই ধরনের গাড়ি কী দামে তালিকাভুক্ত তা মোটামুটি জানা থাকলে ব্যক্তিগত বিক্রি আপনাকে কী দেয় তা ডিলারের ট্রেড-ইন প্রস্তাবের সঙ্গে তুলনা করা সহজ হয়।

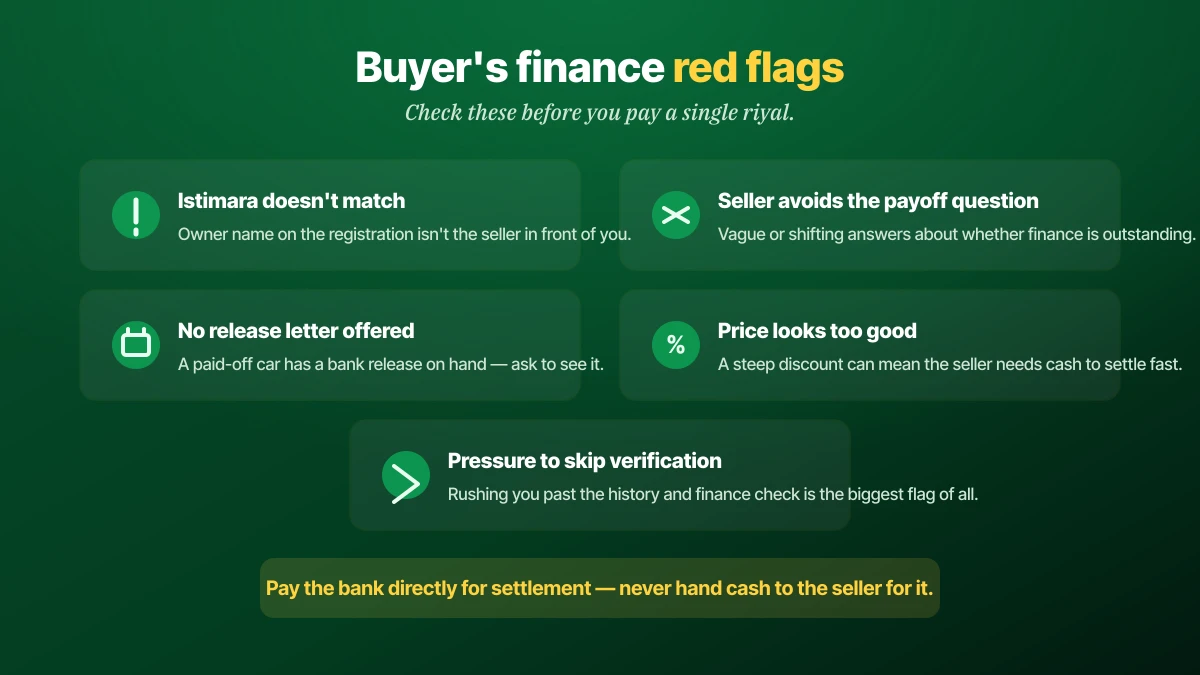

কেনা: লুকানো ফাইন্যান্স যাচাই

আপনি যদি কেনার দিকে থাকেন, মূল ঝুঁকিটা সরল: এমন গাড়ির জন্য বিক্রেতাকে পুরো টাকা দেওয়া যাতে এখনও সক্রিয় ব্যাংক দাবি আছে, তারপর আবিষ্কার করা যে মালিকানা হস্তান্তর সম্পূর্ণ হতে পারছে না কারণ ফাইন্যান্স কখনো সেটল হয়ইনি।

কয়েকটা যাচাই বেশিরভাগ ঝুঁকি ঢেকে দেয়। নিশ্চিত করুন ইস্তিমারায় নাম আপনাকে বিক্রি করা ব্যক্তির সঙ্গে মেলে — অমিল সবচেয়ে স্পষ্ট লক্ষণ যে কিছু (আগের বিক্রি, পারিবারিক হস্তান্তর, বা বাকি ফাইন্যান্স) পুরোপুরি সমাধান হয়নি। সরাসরি জিজ্ঞেস করুন গাড়িতে বাকি ফাইন্যান্স আছে কি না, আর থাকলে সেটলমেন্ট অঙ্ক দেখতে চান এবং জোর দিন যে পরিশোধ আপনার পরিশোধের আগে বা একসঙ্গে হবে — কখনো পরে নয়। এর সঙ্গে গাড়ির হিস্ট্রি চেক চালানো সার্থক, কারণ ফাইন্যান্স অবস্থা ঠিক সেই জিনিস যা তাড়াহুড়োর ব্যক্তিগত বিক্রি আড়াল করতে পারে, আর প্যাটার্নগুলো আমাদের পুরনো গাড়ির প্রতারণা গাইডে আরও বিস্তৃতভাবে যা চিহ্নিত করা হয় তার সঙ্গে মেলে। সন্দেহ হলে, পরিশোধ এমনভাবে সাজান যাতে সেটলমেন্টের অঙ্ক সরাসরি ব্যাংকে যায় আর শুধু বাকিটা বিক্রেতাকে যায় — এটা আপনাকে এমন বিক্রেতা থেকে রক্ষা করে যে আপনার টাকা নিয়ে ঋণ আসলে কখনো সেটল করে না।

শোধ বন্ধ করলে কী হয়

গাড়িতে ফাইন্যান্সিং কোম্পানির অধিকার নির্ভর করে না আপনি যোগাযোগে আছেন কি না তার ওপর — নির্ভর করে চুক্তির ওপর। বাদ পড়া কিস্তি সাধারণত মনে করিয়ে দেওয়ার নোটিশ দিয়ে শুরু হয়, তারপর আনুষ্ঠানিক ডিফল্ট প্রক্রিয়া, আর শেষে গাড়ি বাজেয়াপ্তে পরিণত হতে পারে, সৌদি আরবে যেকোনো ঋণে ডিফল্টের ক্রেডিট ও আর্থিক পরিণতির পাশাপাশি। এর কোনোটাই ফাইন্যান্সিং এড়ানোর কারণ নয়; এটা এই কারণ যে কোনো কিস্তি দেরি হবে জানামাত্রই আপনার ব্যাংকের সঙ্গে কথা বলুন, বাদ দেওয়ার পরে নয় — ফাইন্যান্সিং কোম্পানিগুলোর সাধারণত এমন ঋণগ্রহীতার সঙ্গে কাজ করার বেশি নমনীয়তা থাকে যে আগেভাগে যোগাযোগ করে, নীরব হয়ে যাওয়ার চেয়ে।

আপনি যদি আর্থিকভাবে চাপে থাকেন আর শোধ চালিয়ে যাওয়ার বদলে গাড়ি ছেড়ে দেওয়ার কথা ভাবছেন, তাহলে নিজে বিক্রি করা — সেটলমেন্টের পরে সামান্য ক্ষতিতেও — প্রায় সবসময় বাজেয়াপ্তে শেষ হওয়া বাদ-পড়া-কিস্তির চক্রের চেয়ে ভালো ফলাফল, যা সাধারণত স্বেচ্ছায় করা সুবিন্যস্ত বিক্রির চেয়ে বেশি ব্যয়বহুল আর আপনার ক্রেডিট অবস্থানের জন্য বেশি ক্ষতিকর হতে থাকে।

ফাইন্যান্সিং, বিমা ও নথিভুক্ত মালিক

ফাইন্যান্স করা গাড়িরও নথিভুক্ত মালিক হিসেবে আপনার নামে স্ট্যান্ডার্ড গাড়ি বিমা লাগে — ফাইন্যান্সিং বদলায় না কে গাড়িটা বিমাকৃত রাখার দায়িত্বে, আর কভারেজে ঘাটতি আপনারই সমাধান করার সমস্যা, ব্যাংকের নয়। ফাইন্যান্সিং চুক্তি, পরিশোধের রেকর্ড, আর শেষে রিলিজ লেটারের নিজের কপি আপনার অন্য মালিকানার নথির সঙ্গে রাখাও কাজে দেয়; গাড়ির ফাইন্যান্স ইতিহাস নিয়ে কখনো প্রশ্ন উঠলে — পুনর্বিক্রয়ে, ফাহেস পরিদর্শনে, বা কোনো বিরোধের সময় — হাতের কাছে কাগজের প্রমাণ থাকা পরে ব্যাংক থেকে রেকর্ড চাওয়ার চেষ্টার চেয়ে দ্রুত সমাধান করে।

যেসব ভুল এড়িয়ে চলবেন

একই মুষ্টিমেয় ভুল এই প্রক্রিয়ার বেশিরভাগ ঘর্ষণ ও আর্থিক ঝুঁকির জন্য দায়ী।

- সেটলমেন্ট অঙ্ক চাওয়ার আগে বিক্রয়মূল্যে সম্মত হওয়া। বিক্রি থেকে আসলে কী পাচ্ছেন জানতে আপনার প্রকৃত পরিশোধ সংখ্যা দরকার।

- ক্রেতার জমা টাকাকে সেটলমেন্ট ধরা। ব্যাংকের অধিকার শেষ হওয়ার আগে তাকে পূর্ণ সেটলমেন্ট অঙ্ক পরিশোধ করতে হবে — ক্রেতার আংশিক জমা তা করে না।

- লিখিত রিলিজ লেটারের বদলে মৌখিক প্রতিশ্রুতিতে বিক্রি করা। হাতে NOC না থাকলে, ব্যাংকের দাবি শেষ হয়েছে তার কোনো প্রমাণ নেই, আর হস্তান্তর আটকে যেতে পারে।

- ফাইন্যান্স সেটল নিশ্চিত হওয়ার আগে ক্রেতাদের বিক্রেতাকে পুরো পরিশোধ করা। ফাইন্যান্স করা গাড়ি বিক্রিতে ক্রেতাদের টাকা হারানোর সবচেয়ে সাধারণ উপায় এটাই।

- ডিলার ট্রেড-ইন স্বয়ংক্রিয়ভাবে আপনার ফাইন্যান্স পরিষ্কার করে দেয় ধরে নেওয়া। বিশ্বাসে না নিয়ে সেটলমেন্ট লিখিতভাবে নিশ্চিত করান।

- বাদ পড়া কিস্তির পর নীরব হয়ে যাওয়া। ব্যাংকের সঙ্গে আগেভাগে যোগাযোগ প্রায় সবসময় এড়িয়ে যাওয়ার চেয়ে ভালো ফলাফল দেয়।

- ফাইন্যান্সিং চলাকালীন বিমা ফুরিয়ে যেতে দেওয়া। আপনি নথিভুক্ত মালিক আর ঋণের অবস্থা যা-ই হোক কভারেজের জন্য দায়ী।

সচরাচর জিজ্ঞাসা

সৌদি আরবে আমার ওপর এখনো টাকা বাকি থাকলে কি আমি আমার গাড়ি বিক্রি করতে পারি?

সেটলমেন্ট অঙ্ক কী আর আমি কীভাবে এটা পাব?

গাড়ির ঋণ আগেভাগে শোধ করলে কি টাকা ফেরত পাব?

গাড়ির ঋণের জন্য রিলিজ লেটার বা NOC কী?

ঋণ পুরোপুরি শোধ হওয়ার আগে কি আমি গাড়ির মালিকানা হস্তান্তর করতে পারি?

আমি যে পুরনো গাড়ি কিনছি তাতে এখনো ফাইন্যান্স বাকি আছে কি না কীভাবে জানব?

বিক্রেতার গাড়ির ঋণ সেটল করতে কি আমার সরাসরি তাকে পরিশোধ করা উচিত?

ডিলারশিপে ফাইন্যান্স করা গাড়ি ট্রেড-ইন করলে কী হয়?

সৌদি আরবে আমার গাড়ির ঋণ শোধ বন্ধ করলে কী হয়?

গাড়ি ফাইন্যান্স করা অবস্থায় কি আমার এখনো গাড়ি বিমা লাগবে?

ফাইন্যান্স করা গাড়ি ব্যক্তিগতভাবে বিক্রি করা ভালো নাকি ট্রেড-ইন করা?

উপসংহার ও পরবর্তী পদক্ষেপ

সৌদি আরবে ফাইন্যান্স করা গাড়ি বিক্রি বা কেনা জটিল নয় যখন আপনি একে ক্রমানুসারে করা দুটো আলাদা ধাপ হিসেবে দেখেন: প্রথমে ব্যাংকের অধিকার পরিষ্কার করুন, তারপর অন্য যেকোনো বিক্রির মতো মালিকানা হস্তান্তর করুন। প্রকৃত সেটলমেন্ট অঙ্ক চান, তা পরিশোধ করুন, রিলিজ লেটার লিখিতভাবে নিন, আর তবেই স্বাভাবিক হস্তান্তর প্রক্রিয়ায় যান। ক্রেতারা একইভাবে নিজেদের রক্ষা করেন — ফাইন্যান্সের অবস্থা যাচাই করুন, রিলিজের কাগজপত্র দেখতে জোর দিন, আর ব্যাংকের দাবি শেষ হওয়া নিশ্চিত হওয়ার আগে বিক্রেতাকে কখনো পুরো পরিশোধ করবেন না।

আপনি যদি বিক্রির জন্য প্রস্তুত হচ্ছেন, সৎ মূল্যায়ন দিয়ে শুরু করুন যাতে আপনার সেটলমেন্ট অঙ্কের বিপরীতে গাড়ির প্রকৃত মূল্য জানেন, তারপর বাকি প্রক্রিয়ার জন্য আমাদের গাড়ি বিক্রির গাইড অনুসরণ করুন, আর আপনার টাইটেল পরিষ্কার হলে KSAplate-এ এটা লিস্ট করুন। বরং কিনছেন? এই গাইডের প্রশ্ন হাতে নিয়ে মার্কেটপ্লেস ব্রাউজ করুন — ইস্তিমারার মিল, ফাইন্যান্সের অবস্থা, রিলিজের কাগজপত্র — আর ফাইন্যান্স করা গাড়ি বিক্রিতে সবচেয়ে বেশি সমস্যা সৃষ্টিকারী একটা ভুল আপনি এড়িয়ে যাবেন।