خلاصہ:

- ہاں، آپ ادائیگیاں مکمل ہونے سے پہلے گاڑی بیچ سکتے ہیں — لیکن قرض پہلے سیٹل ہونا چاہیے۔ خریدار کا ڈپازٹ سیٹلمنٹ نہیں، اور بیچنے والے کا زبانی وعدہ ریلیز نہیں۔

- عمل کی ایک مقررہ ترتیب ہے: اپنے بینک سے سیٹلمنٹ فگر مانگیں، بقیہ رقم ادا کریں، ریلیز لیٹر (NOC) وصول کریں، پھر معمول کے ذرائع سے ملکیت منتقل کریں۔

- جلد ادائیگی عام طور پر جائز ہے، اور مرابحہ طرز کی فنانسنگ میں یہ کل وصول کیے گئے منافع کو کم کر سکتی ہے — اپنے معاہدے میں جلد سیٹلمنٹ کی صحیح شرائط اپنے بینک سے پوچھیں۔

- خریداروں کو سیٹلمنٹ کی رقم کبھی بیچنے والے کے حوالے نہیں کرنی چاہیے۔ ادائیگی سیدھا بینک کو جاتی ہے؛ صرف بچی ہوئی رقم (اگر کوئی ہو) بیچنے والے کو جاتی ہے۔

- ادائیگی روک دیں، تو گاڑی ضبط ہو سکتی ہے۔ گاڑی میں بینک کا حق صرف اس لیے ختم نہیں ہوتا کہ آپ نے ادائیگیاں روک دیں یا رابطہ ختم کر دیا۔

فوری جواب: جس گاڑی پر بینک فنانسنگ باقی ہو اسے بیچا جا سکتا ہے، لیکن ملکیت منتقل ہونے سے پہلے قرض سیٹل ہونا ضروری ہے۔ اپنے بینک سے سیٹلمنٹ (ادائیگی) کا ہندسہ مانگیں، باقی رقم ادا کریں، اور ریلیز لیٹر یا عدم اعتراض سرٹیفکیٹ (NOC) وصول کریں جو بینک کے حق کے خاتمے کی تصدیق کرے۔ تب ہی استمارہ خریدار کے نام معمول کے ملکیت منتقلی کے عمل سے منتقل ہو سکتا ہے۔ خریداروں کو ہمیشہ گاڑی کی فنانس صورتحال جانچنی چاہیے اور کچھ بھی ادا کرنے سے پہلے ریلیز کے کاغذات دیکھنے پر اصرار کرنا چاہیے۔

یہاں کار فنانسنگ اصل میں کیسے کام کرتی ہے

سعودی عرب میں زیادہ تر کار فنانس مرابحہ ڈھانچے پر چلتی ہے: بینک یا فنانسنگ کمپنی گاڑی خریدتی ہے (یا ڈیلر کو ادائیگی کرتی ہے) اور اسے آپ کو منافع کے ساتھ بیچتی ہے، جسے آپ طے شدہ مدت میں مقررہ اقساط میں واپس کرتے ہیں۔ جب تک وہ معاہدہ مکمل طور پر سیٹل نہ ہو، فنانسنگ کمپنی گاڑی میں حقیقی حق رکھتی ہے — عملی طور پر، اس کا مطلب ہے کہ گاڑی اس طرح مکمل طور پر "آپ کی بیچنے کے لیے" نہیں جیسے مکمل ادا شدہ گاڑی ہوتی ہے۔

یہ اہم ہے کیونکہ فنانس شدہ گاڑی بیچنے سے متعلق زیادہ تر الجھن اسے عام نجی فروخت کی طرح سمجھنے سے آتی ہے بس ایک اضافی فون کال بینک کو کر کے۔ ایسا نہیں ہے۔ بینک کا حق باضابطہ طور پر ختم ہونا چاہیے — ایک مخصوص سیٹلمنٹ عمل کے ذریعے — اس سے پہلے کہ ہماری کار ملکیت کی منتقلی کی گائیڈ میں بیان کردہ ملکیت کی منتقلی صاف طور پر مکمل ہو۔ اس مضمون کو اس قدم کی طرح سمجھیں جو اس سے پہلے ہوتا ہے: پہلے فنانس صاف کریں، پھر معیاری منتقلی کی کارروائی لاگو ہوتی ہے۔

کیا فنانس شدہ گاڑی بیچی جا سکتی ہے؟

ہاں — یہ معمول ہے اور فنانسنگ کمپنیاں اسے معمول کے مطابق سنبھالتی ہیں۔ جو آپ نہیں کر سکتے وہ ہے خریدار کو ملکیت منتقل کرنا جبکہ بینک کا حق ابھی فعال ہو، کیونکہ رجسٹریشن اور فنانسنگ معاہدہ جڑے ہوئے ہیں۔ گاڑی دو طریقوں میں سے ایک سے ہاتھ بدل سکتی ہے: آپ خود قرض سیٹل کریں (بچت سے، خریدار کی ادائیگی سے، یا دونوں کے مکسچر سے) اور پھر صاف عنوان کے ساتھ بیچیں، یا — نجی فروخت میں کم عام — خریدار کا اپنا بینک آپ کے موجودہ قرض کو براہ راست اپنی فنانسنگ کے انتظام کے حصے کے طور پر ادا کرے۔

زیادہ تر نجی فروخت کے لیے، سب سے آسان اور محفوظ راستہ یہ ہے: اپنے خریدار سے قیمت طے کریں، اس طے شدہ رقم کا کچھ یا سارا حصہ بینک کے ساتھ اپنا قرض سیٹل کرنے کے لیے استعمال کریں، اپنا ریلیز لیٹر حاصل کریں، پھر منتقلی مکمل کریں اور باقی ادائیگی وصول کریں۔ ہم ذیل میں ہر حصہ کی وضاحت کریں گے — اور ایک بار جب آپ کا عنوان صاف ہو جائے، تو فروخت خود بالکل KSAplate پر کسی بھی دوسری فہرست کی طرح کام کرتی ہے۔

اپنا سیٹلمنٹ فگر حاصل کرنا

سیٹلمنٹ (یا ادائیگی) کا ہندسہ وہ صحیح رقم ہے جو ایک مخصوص تاریخ کے مطابق آپ کے فنانسنگ معاہدے کو مکمل طور پر بند کرنے کے لیے درکار ہے — یہ محض باقی ماہانہ اقساط جمع کرنے کے برابر نہیں، کیونکہ مرابحہ منافع کا ڈھانچہ کچھ منافع کو پہلے سے شامل کر سکتا ہے اور جلد بندش کے لیے دوبارہ حساب کیا جا سکتا ہے۔

- اسے براہ راست اپنی فنانسنگ کمپنی سے مانگیں — فون، برانچ وزٹ، یا ان کی ایپ/پورٹل کے ذریعے اگر وہ پیش کرتے ہوں۔ انہیں وہ تاریخ بتائیں جس دن آپ سیٹل کرنا چاہتے ہیں، کیونکہ یہ ہندسہ وقت کے لحاظ سے مخصوص ہے اور عام طور پر صرف مختصر مدت کے لیے درست ہوتا ہے۔

- اسے تحریری صورت میں حاصل کریں۔ فون پر زبانی نمبر منصوبہ بندی کے لیے مفید ہے، لیکن کوئی بھی رقم دینے سے پہلے آپ کو ایک باضابطہ سیٹلمنٹ لیٹر یا اسٹیٹمنٹ چاہیے، تاکہ بعد میں طے شدہ ہندسے پر کوئی تنازع نہ ہو۔

- اسی وقت کسی بھی جلد سیٹلمنٹ ایڈجسٹمنٹ کے بارے میں پوچھیں — کچھ معاہدے جلد ادائیگی کے لیے منافع کا حصہ کم کرتے ہیں، دوسرے نہیں کرتے؛ یہ قرض دہندہ اور معاہدے کے لحاظ سے مختلف ہوتا ہے، اس لیے کسی بھی طرح فرض نہ کریں۔

ہندسہ مانگنے اور اسے حقیقت میں ادا کرنے کے درمیان چند دنوں کا وقفہ رکھیں — بینک کی کارروائی فوری نہیں ہوتی، اور اگر آپ کی سیٹلمنٹ کی مدت ختم ہو جائے تو آپ کو نیا ہندسہ مانگنا پڑ سکتا ہے۔

آپ کی گاڑی کی قیمت کتنی ہے؟

حقیقی سعودی مارکیٹ ڈیٹا پر مبنی مفت فوری تخمینہ حاصل کریں — پھر KSAplate پر براہِ راست واٹس ایپ رابطے کے ساتھ بیچیں۔

مفت قیمت معلوم کریںجلد سیٹلمنٹ: لاگت اور بچت

چونکہ مرابحہ فنانسنگ معاہدے کے آغاز میں کل منافع طے کرتی ہے بجائے اس کے کہ روزانہ جمع ہونے والا سود لگائے، "جلد ادائیگی" ہمیشہ روایتی سود پر مبنی قرض کی طرح کام نہیں کرتی۔ کچھ فنانسنگ معاہدے جلد سیٹلمنٹ پر غیر کمائے گئے منافع کا کچھ حصہ واپس کرتے ہیں؛ دوسرے وقت سے قطع نظر پورا طے شدہ رقم وصول کرتے ہیں۔ دونوں ڈھانچے بازار میں استعمال ہوتے ہیں، اور فرق آپ کے مخصوص معاہدے میں لکھا ہوتا ہے — کسی عمومی اصول میں نہیں جو یہ مضمون، یا کوئی اور، آپ کے لیے محفوظ طریقے سے بیان کر سکے۔

عملی اقدامات جو دونوں صورتوں میں آپ کی حفاظت کرتے ہیں: خریدار کے ساتھ فروخت کی قیمت پر عہد کرنے سے پہلے اپنے فنانسنگ معاہدے میں جلد سیٹلمنٹ کی شق پڑھیں، اپنے بینک سے سیٹلمنٹ ہندسے کی تفصیل مانگیں تاکہ آپ دیکھ سکیں کہ آیا کوئی رعایت لاگو ہوئی ہے، اور اصل ادائیگی کا نمبر — تخمینہ نہیں — اس میں شامل کریں کہ آپ کو فروخت سے برابر یا فائدے میں نکلنے کے لیے واقعی کیا چاہیے۔

ریلیز لیٹر اور ملکیت کی منتقلی

ایک بار جب آپ نے سیٹلمنٹ کا ہندسہ ادا کر دیا، بینک ریلیز لیٹر جاری کرتا ہے — کبھی کبھی عدم اعتراض سرٹیفکیٹ (NOC) یا مخالصہ لیٹر کہا جاتا ہے — جو تصدیق کرتا ہے کہ فنانسنگ معاہدہ بند ہو چکا ہے اور بینک کا گاڑی پر مزید کوئی دعویٰ نہیں۔ یہ دستاویز باقی عمل کو کھولتی ہے۔

| قدم | کیا ہوتا ہے | کون شامل ہے |

|---|---|---|

| 1. سیٹلمنٹ فگر | بینک آپ کی منتخب کردہ تاریخ کے مطابق صحیح ادائیگی کی رقم کی تصدیق کرتا ہے | آپ + آپ کا بینک |

| 2. ادائیگی | آپ سیٹلمنٹ کی رقم بینک کو ادا کرتے ہیں | آپ + آپ کا بینک |

| 3. ریلیز لیٹر / NOC | بینک تحریری طور پر تصدیق کرتا ہے کہ گاڑی میں اس کا حق ختم ہو چکا | آپ کا بینک |

| 4. ملکیت کی منتقلی | معیاری منتقلی کا عمل — دونوں فریق موجود، استمارہ اپ ڈیٹ | آپ، خریدار، ابشر/ٹریفک اتھارٹی |

| 5. حتمی ادائیگی اور حوالگی | خریدار طے شدہ قیمت مکمل ادا کرتا ہے؛ چابیاں اور دستاویزات ہاتھ بدلتی ہیں | آپ + خریدار |

ایک بار جب آپ کے پاس ریلیز لیٹر ہو، منتقلی خود کسی بھی دوسری فروخت جیسی ہی کارروائی کی پیروی کرتی ہے — مماثل شناخت، دونوں فریق موجود یا ضرورت پڑنے پر مجاز وکالہ کا استعمال، اور خریدار کے نام اپ ڈیٹ شدہ استمارہ۔ ہماری ملکیت منتقلی کی گائیڈ اس عمل کو قدم بہ قدم بیان کرتی ہے — اس مضمون کا کام صرف آپ کو شروع کرنے سے پہلے صاف، غیر مقید عنوان تک پہنچانا ہے۔

باقی فنانس کے ساتھ ٹریڈ ان

اگر آپ گاڑی نجی طور پر بیچنے کے بجائے ٹریڈ ان کر رہے ہیں — مثلاً اپنی اگلی گاڑی خریدنے کے حصے کے طور پر — ڈیلر باقی فنانس کو لین دین کے معمول کے حصے کے طور پر سنبھالتے ہیں۔ عام طور پر، ڈیلر کی فنانس ٹیم براہ راست آپ کے بینک سے رابطہ کرتی ہے، سیٹلمنٹ فگر کی تصدیق کرتی ہے، اور نئی خریداری کی طرف آپ کو جو کریڈٹ ملتا ہے اس کا حساب لگانے سے پہلے اسے آپ کی ٹریڈ ان ویلیو سے منہا کرتی ہے۔

وہ عادت جو بہرحال برقرار رکھنے کے قابل ہے: پیشگی خود سیٹلمنٹ فگر مانگیں تاکہ آپ جان سکیں کہ کیا توقع رکھنی ہے، اور ایک بار جب ڈیلر نے واقعی ادا کر دیا تو تحریری تصدیق حاصل کریں — یہ فرض نہ کریں کہ صرف اس لیے یہ سنبھال لیا گیا کیونکہ ڈیلر نے کہا۔ ہماری ٹریڈ ان بمقابلہ نجی فروخت گائیڈ ان دونوں راستوں کے درمیان وسیع تر تبادلوں کا تفصیل سے احاطہ کرتی ہے؛ نیچے دیا گیا جدول خاص طور پر باقی فنانس کا پہلو شامل کرتا ہے۔

| نجی فروخت (خود سیٹلمنٹ) | ڈیلر ٹریڈ ان | |

|---|---|---|

| بینک سے کون رابطہ کرتا ہے | آپ | ڈیلر کی فنانس ٹیم، عام طور پر |

| عام خالص آمدنی | زیادہ | کم، لیکن آسان |

| وقت اور محنت | زیادہ — آپ سیٹلمنٹ، خریدار اور منتقلی سنبھالتے ہیں | کم — ایک لین دین میں شامل |

| کاغذی خطرہ | آپ پر — خود ریلیز لیٹر کا پیچھا کریں | کم — تحریری تصدیق لیں، لیکن پھر بھی تصدیق کریں |

| بہترین کس کے لیے | بیچنے والے جو زیادہ سے زیادہ قیمت چاہتے ہیں اور قدم سنبھال سکتے ہیں | بیچنے والے جو قیمت سے زیادہ آسانی کو ترجیح دیتے ہیں |

ایک بار جب آپ کسی راستے پر طے ہو جائیں، آپ اپنی موجودہ گاڑی بکتے یا ٹریڈ ہوتے ہوئے اپنی اگلی گاڑی کے لیے مارکیٹ پلیس براؤز کر سکتے ہیں — نجی فروخت آپ کو کیا دیتی ہے اس کا ڈیلر کی ٹریڈ ان پیشکش سے موازنہ کرنا آسان ہو جاتا ہے جب آپ کو تقریباً معلوم ہو کہ اسی طرح کی گاڑیاں کس قیمت پر درج ہیں۔

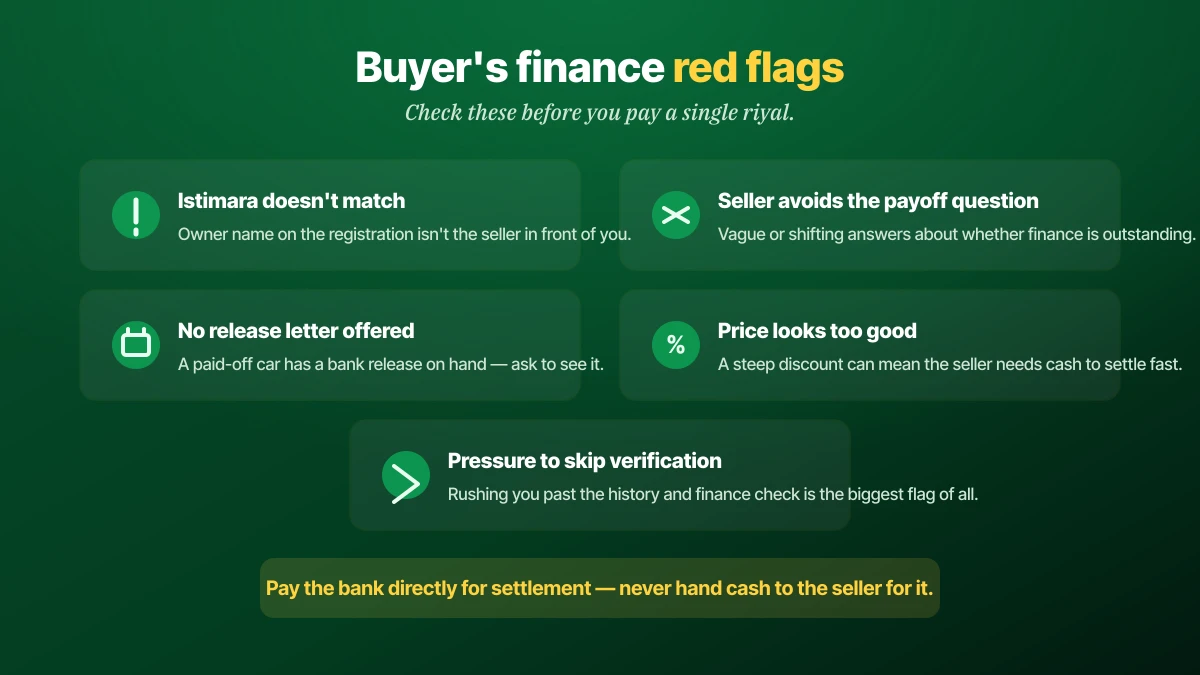

خریداری: چھپی ہوئی فنانس کی تصدیق

اگر آپ خریداری کی طرف ہیں، تو بنیادی خطرہ سیدھا ہے: کسی بیچنے والے کو ایسی گاڑی کے لیے مکمل ادائیگی کرنا جس پر ابھی تک فعال بینک دعویٰ ہو، پھر یہ دریافت کرنا کہ ملکیت کی منتقلی مکمل نہیں ہو سکتی کیونکہ فنانس کبھی سیٹل نہیں ہوا۔

چند جانچیں زیادہ تر خطرے کا احاطہ کرتی ہیں۔ تصدیق کریں کہ استمارہ پر نام آپ کو بیچنے والے شخص سے میل کھاتا ہے — عدم مطابقت واضح ترین نشان ہے کہ کچھ (پہلی فروخت، خاندانی منتقلی، یا باقی فنانس) پوری طرح حل نہیں ہوا۔ براہ راست پوچھیں کہ کیا گاڑی پر باقی فنانس ہے، اور اگر ہے تو سیٹلمنٹ فگر دیکھنے کو کہیں اور اصرار کریں کہ ادائیگی آپ کی ادائیگی سے پہلے یا اس کے ساتھ ہو — کبھی بعد میں نہیں۔ گاڑی کی ہسٹری چیک اس کے ساتھ چلانے کے قابل ہے، کیونکہ فنانس کی صورتحال بالکل وہی چیز ہے جو ایک جلدباز نجی فروخت چھپا سکتی ہے، اور نمونے ہماری یوزڈ کار فراڈ گائیڈ کے وسیع تر اشارات سے ملتے جلتے ہیں۔ شک ہونے پر، ادائیگی کو اس طرح ترتیب دیں کہ سیٹلمنٹ کی رقم سیدھا بینک کو جائے اور صرف باقی رقم بیچنے والے کو جائے — یہ آپ کو ایسے بیچنے والے سے بچاتا ہے جو آپ کا پیسہ لے اور کبھی قرض حقیقت میں سیٹل نہ کرے۔

اگر آپ ادائیگی روک دیں تو کیا ہوتا ہے

فنانسنگ کمپنی کا گاڑی میں حق آپ کے رابطے میں رہنے پر منحصر نہیں — یہ معاہدے پر منحصر ہے۔ چھوٹی ادائیگیاں عام طور پر یاد دہانی کے نوٹسز سے گزرتی ہیں، پھر باضابطہ ڈیفالٹ کارروائی، اور آخرکار گاڑی کی ضبطی کا باعث بن سکتی ہیں، سعودی عرب میں کسی بھی قرض میں ڈیفالٹ کے کریڈٹ اور مالی نتائج کے ساتھ ساتھ۔ ان میں سے کوئی بھی فنانسنگ سے بچنے کی وجہ نہیں؛ یہ اس بات کی وجہ ہے کہ جس لمحے آپ کو معلوم ہو کہ ادائیگی دیر سے ہوگی، اپنے بینک سے بات کریں، نہ کہ آپ کے پہلے ہی چھوٹنے کے بعد — فنانسنگ کمپنیوں کے پاس عموماً ایسے قرض دار کے ساتھ کام کرنے کی زیادہ لچک ہوتی ہے جو جلدی رابطہ کرے بجائے اس کے جو خاموش ہو جائے۔

اگر آپ مالی طور پر دباؤ میں ہیں اور ادائیگی جاری رکھنے کے بجائے گاڑی چھوڑنے پر غور کر رہے ہیں، تو اسے خود بیچنا — سیٹلمنٹ کے بعد معمولی نقصان پر بھی — تقریباً ہمیشہ چھوٹی ادائیگی کے چکر سے بہتر نتیجہ ہے جو ضبطی پر ختم ہو، جو عام طور پر رضاکارانہ، منظم فروخت سے زیادہ مہنگا اور آپ کی کریڈٹ حیثیت کے لیے زیادہ نقصان دہ ہوتا ہے۔

فنانسنگ، انشورنس اور رجسٹرڈ مالک

فنانس شدہ گاڑیوں کو اب بھی رجسٹرڈ مالک کے طور پر آپ کے نام معیاری کار انشورنس کی ضرورت ہے — فنانسنگ یہ نہیں بدلتی کہ گاڑی کو بیمہ شدہ رکھنے کا ذمہ دار کون ہے، اور کوریج میں وقفہ آپ کا حل کرنے کا مسئلہ ہے، بینک کا نہیں۔ اپنے دیگر ملکیتی دستاویزات کے ساتھ فنانسنگ معاہدے، ادائیگی کے ریکارڈز، اور بالآخر ریلیز لیٹر کی اپنی کاپی ساتھ رکھنا بھی قابل قدر ہے؛ اگر کبھی گاڑی کی فنانس ہسٹری کے بارے میں کوئی سوال آئے — دوبارہ فروخت پر، فحص معائنے پر، یا کسی تنازع کے دوران — کاغذی ریکارڈ ہاتھ میں ہونا بعد میں بینک سے ریکارڈ مانگنے کی کوشش سے تیزی سے حل کرتا ہے۔

جن غلطیوں سے بچنا ہے

اسی مٹھی بھر غلطیوں کی وجہ سے اس عمل میں زیادہ تر رگڑ اور مالی خطرہ پیدا ہوتا ہے۔

- سیٹلمنٹ فگر مانگنے سے پہلے فروخت کی قیمت پر رضامند ہونا۔ آپ کو یہ جاننے کے لیے حقیقی ادائیگی نمبر چاہیے کہ فروخت سے آپ اصل میں کیا حاصل کر رہے ہیں۔

- خریدار کے ڈپازٹ کو سیٹلمنٹ سمجھنا۔ بینک کا حق ختم ہونے سے پہلے اسے مکمل سیٹلمنٹ رقم ادا کرنی ضروری ہے — خریدار سے جزوی ڈپازٹ یہ نہیں کرتا۔

- تحریری ریلیز لیٹر کے بجائے زبانی وعدے پر بیچنا۔ ہاتھ میں NOC کے بغیر، اس بات کا کوئی ثبوت نہیں کہ بینک کا دعویٰ ختم ہو چکا، اور منتقلی رک سکتی ہے۔

- خریداروں کا فنانس سیٹل ہونے کی تصدیق سے پہلے بیچنے والے کو مکمل ادائیگی کرنا۔ یہ فنانس شدہ گاڑی کی فروخت میں خریداروں کے پیسے کھونے کا سب سے عام طریقہ ہے۔

- یہ فرض کرنا کہ ڈیلر ٹریڈ ان خودکار طور پر آپ کا فنانس صاف کر دیتا ہے۔ اعتماد پر لینے کے بجائے سیٹلمنٹ کی تحریری تصدیق حاصل کریں۔

- چھوٹی ادائیگی کے بعد خاموش ہو جانا۔ اپنے بینک سے جلد بات کرنا تقریباً ہمیشہ بچنے سے بہتر نتیجہ دیتا ہے۔

- فنانسنگ کے دوران انشورنس ختم ہونے دینا۔ آپ رجسٹرڈ مالک ہیں اور قرض کی حیثیت سے قطع نظر کوریج کے ذمہ دار ہیں۔

عمومی سوالات

اگر مجھ پر ابھی رقم واجب ہے تو کیا میں سعودی عرب میں اپنی گاڑی بیچ سکتا ہوں؟

سیٹلمنٹ فگر کیا ہے اور میں اسے کیسے حاصل کروں؟

کیا مجھے اپنا کار لون جلد ادا کرنے پر پیسے واپس ملتے ہیں؟

کار لون کے لیے ریلیز لیٹر یا NOC کیا ہے؟

کیا میں قرض مکمل ادا ہونے سے پہلے کار کی ملکیت منتقل کر سکتا ہوں؟

میں کیسے جانوں کہ جو استعمال شدہ گاڑی میں خرید رہا ہوں اس پر ابھی فنانس واجب ہے؟

کیا مجھے بیچنے والے کے کار لون کو سیٹل کرنے کے لیے اسے براہ راست ادائیگی کرنی چاہیے؟

اگر میں ڈیلرشپ پر فنانس شدہ گاڑی ٹریڈ ان کروں تو کیا ہوتا ہے؟

اگر میں سعودی عرب میں اپنا کار لون ادا کرنا بند کر دوں تو کیا ہوتا ہے؟

کیا مجھے گاڑی فنانس ہونے کے دوران بھی کار انشورنس کی ضرورت ہے؟

کیا فنانس شدہ گاڑی نجی طور پر بیچنا بہتر ہے یا ٹریڈ ان کرنا؟

خلاصہ اور اگلے اقدامات

سعودی عرب میں فنانس شدہ گاڑی بیچنا یا خریدنا پیچیدہ نہیں ہے جب آپ اسے ترتیب میں کیے گئے دو الگ قدموں کے طور پر سمجھیں: پہلے بینک کا حق ختم کریں، پھر کسی بھی دوسری فروخت کی طرح ملکیت منتقل کریں۔ حقیقی سیٹلمنٹ فگر مانگیں، اسے ادا کریں، ریلیز لیٹر تحریری طور پر حاصل کریں، اور تب ہی معیاری منتقلی کے عمل کی طرف بڑھیں۔ خریدار خود کو اسی طرح محفوظ رکھتے ہیں — فنانس کی صورتحال کی تصدیق کریں، ریلیز کے کاغذات دیکھنے پر اصرار کریں، اور بینک کے دعوے کے ختم ہونے کی تصدیق سے پہلے بیچنے والے کو کبھی مکمل ادائیگی نہ کریں۔

اگر آپ بیچنے کی تیاری کر رہے ہیں، ایماندار قیمت کے تخمینے سے شروع کریں تاکہ آپ جان سکیں کہ اپنے سیٹلمنٹ فگر کے مقابلے میں گاڑی کی اصل قیمت کیا ہے، پھر باقی عمل کے لیے ہماری گاڑی بیچنے کی گائیڈ کی پیروی کریں، اور اپنا عنوان صاف ہونے پر اسے KSAplate پر درج کریں۔ اس کے بجائے خرید رہے ہیں؟ اس گائیڈ کے سوالات ہاتھ میں لے کر مارکیٹ پلیس براؤز کریں — استمارہ کی مطابقت، فنانس کی صورتحال، ریلیز کے کاغذات — اور آپ اس واحد غلطی سے بچ جائیں گے جو فنانس شدہ گاڑی کی فروخت میں سب سے زیادہ پریشانی کا باعث بنتی ہے۔