TL;DR:

- Oo, puwede kang magbenta ng kotse bago matapos ang mga bayad dito — pero kailangang ma-settle muna ang loan. Ang deposit ng bumibili ay hindi settlement, at ang berbal na pangako ng nagbebenta ay hindi release.

- May tiyak na pagkakasunod-sunod ang proseso: humingi ng settlement figure sa bangko mo, bayaran ang natitirang balanse, tumanggap ng release letter (NOC), pagkatapos ilipat ang pagmamay-ari sa karaniwang paraan.

- Karaniwang pinapayagan ang maagang pagbabayad, at sa murabaha-style na financing, puwede nitong bawasan ang kabuuang kinitang tubo — tanungin ang bangko mo tungkol sa eksaktong tuntunin ng maagang settlement sa kontrata mo.

- Hindi dapat ibigay ng mga bumibili ang pera para sa settlement sa nagbebenta. Diretso sa bangko ang bayad; ang matitira lang (kung meron man) ang mapupunta sa nagbebenta.

- Kung tumigil ka sa pagbabayad, puwedeng kunin ang kotse. Hindi basta nawawala ang interes ng bangko sa sasakyan dahil lang tumigil ka sa pagbabayad o nawala sa ugnayan.

Mabilis na sagot: Puwedeng ibenta ang kotseng may natitirang bank financing, pero kailangang ma-settle muna ang loan bago malipat ang pagmamay-ari. Humingi ng settlement (payoff) figure sa bangko mo, bayaran ang natitirang balanse, at tumanggap ng release letter o no-objection certificate (NOC) na nagkukumpirma na nalinis na ang interes ng bangko. Saka pa lang puwedeng ilipat ang Istimara sa pangalan ng bumibili sa pamamagitan ng karaniwang proseso ng paglilipat ng pagmamay-ari. Dapat palaging tiyakin ng mga bumibili ang status ng finance ng kotse at igiit na makita ang mga papeles ng release bago magbayad ng kahit ano.

Paano talaga gumagana ang car financing dito

Karamihan sa car finance sa Saudi Arabia ay tumatakbo sa istrukturang murabaha: bibilhin ng bangko o financing company ang kotse (o babayaran ang dealer) at ibebenta ito sa iyo nang may markup, na babayaran mo sa fixed na installment sa loob ng napagkasunduang panahon. Hanggang hindi ganap na na-settle ang kasunduang iyon, may tunay na interes ang financing company sa sasakyan — sa praktika, ibig sabihin nito ay hindi ganap na "sa iyo para ibenta" ang kotse sa paraang kotseng bayad na.

Mahalaga ito dahil karamihan sa kalituhan tungkol sa pagbebenta ng financed na kotse ay nagmumula sa pagturing dito bilang normal na private sale na may dagdag na tawag sa bangko. Hindi ito ganoon. Kailangang malinis nang pormal ang interes ng bangko — sa pamamagitan ng partikular na proseso ng settlement — bago matuloy nang maayos ang paglilipat ng pagmamay-ari na sakop ng aming gabay sa paglilipat ng pagmamay-ari ng kotse. Ituring ang artikulong ito bilang hakbang na nangyayari bago iyon: linisin muna ang finance, saka ilalapat ang karaniwang mekanika ng paglilipat.

Puwede bang ibenta ang financed na kotse?

Oo — normal ito at regular na hinahawakan ito ng mga financing company. Ang hindi mo puwedeng gawin ay ang maglipat ng pagmamay-ari sa isang bumibili habang aktibo pa ang interes ng bangko, dahil magkakaugnay ang rehistrasyon at ang kasunduan sa financing. Puwedeng magpalit ng kamay ang kotse sa isa sa dalawang paraan: ikaw mismo ang mag-settle ng loan (mula sa ipon, mula sa bayad ng bumibili, o pinaghalong dalawa) at pagkatapos ibenta nang may malinis na titulo, o — hindi gaanong karaniwan sa private sale — direktang babayaran ng sariling bangko ng bumibili ang umiiral mong loan bilang bahagi ng pag-aayos ng kanilang financing.

Para sa karamihan ng private sale, ang pinakasimple at pinakaligtas na paraan ay: magkasundo sa presyo kasama ang bumibili, gamitin ang bahagi o buo ng napagkasunduang halaga para i-settle ang loan mo sa bangko, kunin ang release letter mo, pagkatapos tapusin ang paglilipat at kolektahin ang natitirang bayad. Tatalakayin namin ang bawat bahagi sa ibaba — at kapag malinis na ang titulo mo, gagana ang benta mismo nang eksakto tulad ng anumang ibang listing sa KSAplate.

Pagkuha ng settlement figure mo

Ang settlement (o payoff) figure ay ang eksaktong halagang kailangan para ganap na isara ang kasunduan sa financing ng kotse mo sa isang partikular na petsa — hindi ito kapareho ng basta pagdadagdag ng natitirang buwanang installment, dahil ang istruktura ng tubo sa murabaha ay puwedeng mauna ang ilang bahagi ng tubo at puwedeng muling kalkulahin para sa maagang pagsasara.

- Hingin ito direkta sa financing company mo — sa telepono, pagbisita sa branch, o sa pamamagitan ng app/portal nila kung meron sila. Ibigay ang petsang balak mong mag-settle, dahil ang figure ay tiyak sa panahon at karaniwang balido lang sa maikling panahon.

- Kunin ito nang nakasulat. Kapaki-pakinabang ang berbal na numero sa telepono para sa pagpaplano, pero kakailanganin mo ng opisyal na settlement letter o statement bago magbigay ng anumang pera, para walang alitan sa napagkasunduang figure sa hinaharap.

- Magtanong tungkol sa anumang maagang-settlement na pagsasaayos sa parehong oras — binabawasan ng ilang kasunduan ang bahagi ng tubo para sa maagang pagbabayad, hindi naman ng iba; nag-iiba ito depende sa nagpapahiram at sa kontrata, kaya huwag mag-asawa sa alinman.

Maglaan ng ilang araw sa pagitan ng paghingi ng figure at ng aktwal na pagbabayad nito — hindi instant ang pagproseso ng bangko, at kung mag-expire ang settlement window mo, baka kailanganin mong humingi ng bagong figure.

Magkano ang kotse mo?

Kumuha ng libreng instant na pagtataya batay sa totoong Saudi market data — pagkatapos ibenta sa KSAplate nang may direktang WhatsApp contact.

I-value ang Kotse Ko — LibreMaagang settlement: gastos at ipon

Dahil itinatakda ng murabaha financing ang kabuuang tubo sa simula ng kontrata sa halip na maniningil ng interes na naiipon araw-araw, hindi laging pareho ang gawain ng "maagang pagbabayad" gaya sa isang tradisyunal na loan na may interes. Ang ilang kasunduan sa financing ay nagre-rebate ng bahagi ng hindi pa kinitang tubo kapag maagang nag-settle; ang iba naman ay sinisingil ang buong napagkasunduang halaga anuman ang oras. Parehong ginagamit ang dalawang istruktura sa merkado, at ang pagkakaiba ay nakasulat sa iyong partikular na kontrata — hindi sa anumang pangkalahatang tuntuning ligtas na masasabi ng artikulong ito, o ng iba pa, para sa iyo.

Ang praktikal na mga hakbang na proteksyon sa iyo sa alinmang kaso: basahin ang sugnay sa maagang-settlement sa kasunduan mo sa financing bago ka magkomit sa presyo ng benta kasama ang bumibili, hilingin sa bangko mo na i-itemize ang settlement figure para makita mo kung may na-apply na rebate, at isama ang totoong numero ng bayad — hindi tantiya — sa kung ano talaga ang kailangan mo mula sa benta para makalabas nang patas o may pakinabang.

Ang release letter at paglilipat ng pagmamay-ari

Kapag nabayaran mo na ang settlement figure, maglalabas ang bangko ng release letter — minsan tinatawag na no-objection certificate (NOC) o clearance letter — na nagkukumpirma na sarado na ang kasunduan sa financing at wala nang karagdagang paghahabol ang bangko sa sasakyan. Ang dokumentong ito ang nagbubukas sa natitirang proseso.

| Hakbang | Ano ang nangyayari | Sino ang kasali |

|---|---|---|

| 1. Settlement figure | Kinukumpirma ng bangko ang eksaktong halaga ng bayad sa napili mong petsa | Ikaw + ang bangko mo |

| 2. Bayad | Binabayaran mo ang halaga ng settlement sa bangko | Ikaw + ang bangko mo |

| 3. Release letter / NOC | Kinukumpirma ng bangko sa pagsulat na malinis na ang interes nito sa kotse | Ang bangko mo |

| 4. Paglilipat ng pagmamay-ari | Karaniwang proseso ng paglilipat — parehong panig naroroon, na-update ang Istimara | Ikaw, ang bumibili, Absher/traffic authority |

| 5. Huling bayad at handover | Babayaran ng bumibili ang napagkasunduang presyo nang buo; magpapalit ng kamay ang susi at dokumento | Ikaw + ang bumibili |

Kapag mayroon ka nang release letter, susunod ang paglilipat mismo sa parehong mekanika ng anumang ibang benta — magkatugmang ID, parehong panig naroroon o gumagamit ng awtorisadong power of attorney (wakala) kung kailangan, at na-update na Istimara sa pangalan ng bumibili. Sakop nang detalyado ng aming gabay sa paglilipat ng pagmamay-ari ang prosesong iyon hakbang-hakbang — trabaho lang ng artikulong ito na dalhin ka sa malinis, walang bigat na titulo bago mo simulan iyon.

Trade-in na may natitirang finance

Kung tine-trade-in mo ang kotse sa halip na ibenta nang private — halimbawa, bilang bahagi ng pagbili ng susunod mong kotse — regular na hinahawakan ng mga dealer ang natitirang finance bilang bahagi ng transaksyon. Karaniwan, direktang kinokontak ng finance team ng dealer ang bangko mo, kinukumpirma ang settlement figure, at ibinabawas ito sa halaga ng trade-in mo bago kalkulahin kung ano ang ikre-credit sa iyo para sa bagong pagbili.

Ang ugaling worth panatilihin gayunpaman: hingin mo mismo ang settlement figure nang maaga para malaman mo ang aasahan, at kumuha ng nakasulat na kumpirmasyon kapag talagang nabayaran na ito ng dealer — huwag ipagpalagay na naayos na dahil lang sinabi ng dealer. Sakop ng aming gabay sa trade-in kumpara sa private sale ang mas malawak na pagtitimbang sa pagitan ng dalawang landas na ito nang detalyado; idinaragdag ng talahanayan sa ibaba ang anggulo ng natitirang finance partikular.

| Private sale (ikaw ang mag-se-settle) | Dealer trade-in | |

|---|---|---|

| Sino ang kokontak sa bangko | Ikaw | Finance team ng dealer, karaniwan |

| Karaniwang netong kita | Mas mataas | Mas mababa, pero mas simple |

| Oras at pagsisikap | Mas marami — ikaw ang namamahala sa settlement, bumibili at paglilipat | Mas kaunti — nakapaloob sa isang transaksyon |

| Panganib sa papeles | Sa iyo — habulin mismo ang release letter | Mas mababa — kumpirmahin nang nakasulat, pero suriin pa rin |

| Pinakabagay sa | Nagbebentang gustong pinakamataas na halaga at kayang hawakan ang mga hakbang | Nagbebentang mas pinipili ang ginhawa kaysa presyo |

Kapag natiyak mo na ang landas, puwede kang mag-browse sa marketplace para sa susunod mong kotse habang nabebenta o tine-trade ang kasalukuyan mo — mas madali ihambing kung ano ang ibinibigay sa iyo ng private sale laban sa alok na trade-in ng dealer kapag alam mo na nang husto kung magkano ang listahan ng mga katulad na kotse.

Pagbili: pagtiyak na walang nakatagong finance

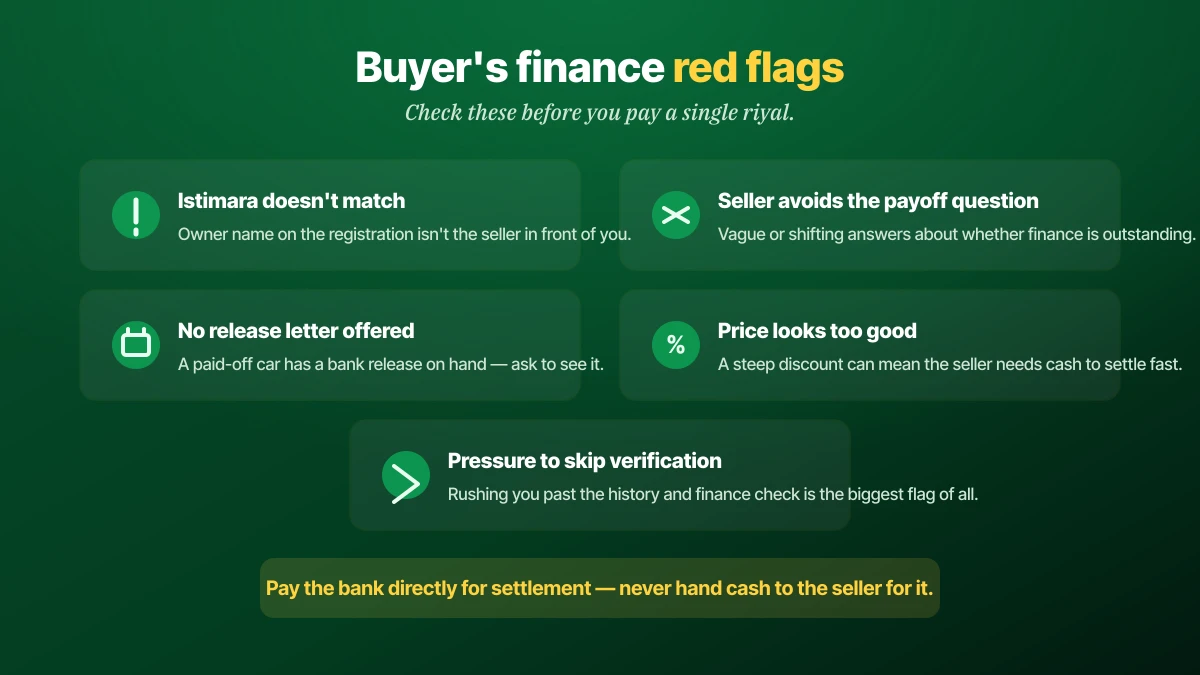

Kung nasa panig ka ng pagbili, prangka ang pangunahing panganib: buong pagbabayad sa isang nagbebenta para sa kotseng may aktibo pa palang paghahabol ang bangko, saka matutuklasan na hindi matatapos ang paglilipat ng pagmamay-ari dahil hindi kailanman na-settle ang finance.

Ilang beripikasyon ang sasakop sa karamihan ng panganib. Kumpirmahin na ang pangalan sa Istimara ay tumutugma sa taong nagbebenta sa iyo — malinaw na tanda ng hindi pagtugma na may bagay (dating benta, paglipat sa pamilya, o natitirang finance) na hindi pa ganap na naresolba. Direktang magtanong kung may natitirang finance sa kotse, at kung meron, hilingin makita ang settlement figure at igiit na mangyari ang bayad bago o kasabay ng bayad mo — hindi kailanman pagkatapos. Sulit patakbuhin ang history check ng sasakyan kasabay nito, dahil ang status ng finance ay eksaktong uri ng bagay na maitatago ng nagmamadaling private sale, at ang mga pattern ay magkatugma sa mas malawak na ibinabandera ng aming gabay sa mga scam sa used na kotse. Kung may pagdududa, ayusin ang bayad para diretso sa bangko ang halaga ng settlement at ang natitira lang ang mapupunta sa nagbebenta — pinoprotektahan ka nito mula sa nagbebentang kukuha ng pera mo at hindi talaga aayusin ang loan.

Ano ang mangyayari kung tumigil ka sa pagbabayad

Hindi nakadepende ang interes ng financing company sa sasakyan kung nananatili kang nakikipag-ugnayan — nakadepende ito sa kontrata. Karaniwang dumaraan ang mga nawalang bayad sa mga paalala, pagkatapos pormal na proseso ng default, at maaaring humantong sa pagkumpiska ng sasakyan, kasabay ng mga kredito at pinansyal na epekto ng pagkabigo sa anumang loan sa Saudi Arabia. Wala sa mga ito ang dahilan para iwasan ang financing; dahilan ito para makipag-usap sa bangko mo sa mismong sandaling malaman mong magiging huli ang isang bayad, sa halip na pagkatapos mong maiwan na ito — karaniwang mas may flexibility ang mga financing company sa pakikitungo sa isang nangungutang na maagang nakikipag-ugnayan kaysa sa isang nawawala.

Kung nahihirapan ka sa pananalapi at iniisip na bitawan na lang ang kotse sa halip na magpatuloy sa pagbabayad, ang pagbebenta nito mismo — kahit sa katamtamang lugi pagkatapos ng settlement — ay halos palaging mas magandang resulta kaysa sa spiral ng nawalang bayad na magtatapos sa pagkumpiska, na kadalasang mas mahal at mas nakakasira sa iyong kredibilidad sa kredito kaysa sa kusang-loob, maayos na benta.

Financing, insurance at ang rehistradong may-ari

Kailangan pa rin ng financed na kotse ng karaniwang car insurance sa pangalan mo bilang rehistradong may-ari — hindi binabago ng financing kung sino ang responsable sa pagpapanatiling naka-insure ang kotse, at problema mong lutasin ang anumang puwang sa coverage, hindi sa bangko. Sulit ding itago ang sarili mong kopya ng kasunduan sa financing, mga rekord ng bayad, at sa huli ang release letter kasama ang iba mo pang dokumento ng pagmamay-ari; kung may lumitaw man na tanong tungkol sa kasaysayan ng finance ng kotse — sa muling pagbenta, sa inspeksyon ng Fahes, o sa panahon ng alitan — ang pagkakaroon ng track record na madaling makuha ay mas mabilis na maaayos kaysa subukang humingi ng rekord sa bangko pagkatapos ng katotohanan.

Mga pagkakamaling dapat iwasan

Ang parehong dakot ng mga pagkakamali ang may pananagutan sa karamihan ng alitan at panganib sa pananalapi sa prosesong ito.

- Pagsang-ayon sa presyo ng benta bago humingi ng settlement figure. Kailangan mo ang totoong numero ng bayad para malaman kung ano talaga ang kikitain mo mula sa benta.

- Pagturing sa deposit ng bumibili bilang settlement. Kailangang mabayaran ang bangko ng buong halaga ng settlement bago malinis ang interes nito — hindi ito nagagawa ng bahagyang deposit mula sa bumibili.

- Pagbebenta sa berbal na pangako sa halip na nakasulat na release letter. Kung walang NOC sa kamay, walang patunay na malinis na ang paghahabol ng bangko, at puwedeng maantala ang paglilipat.

- Buong pagbabayad ng mga bumibili sa nagbebenta bago kumpirmahin na na-settle ang finance. Ito ang pinakakaraniwang paraan ng pagkawala ng pera ng mga bumibili sa pagbebenta ng financed na kotse.

- Pag-aakalang awtomatikong nililinis ng dealer trade-in ang finance mo. Kumpirmahin ang settlement nang nakasulat sa halip na basta paniwalaan.

- Pananahimik pagkatapos ng nawalang bayad. Halos palaging mas magandang resulta ang maagang pakikipag-usap sa bangko mo kaysa pag-iwas.

- Pagpapabaya sa insurance habang financed pa. Ikaw ang rehistradong may-ari at responsable sa coverage anuman ang status ng loan.

Mga madalas itanong

Puwede ko bang ibenta ang kotse ko sa Saudi Arabia kung may utang pa ako dito?

Ano ang settlement figure at paano ko ito makukuha?

May maibabalik bang pera kung babayaran ko nang maaga ang car loan ko?

Ano ang release letter o NOC para sa car loan?

Puwede ko bang ilipat ang pagmamay-ari ng kotse bago ganap na mabayaran ang loan?

Paano ko malalaman kung may natitirang finance pa ang used na kotseng binibili ko?

Dapat ko bang direktang bayaran ang nagbebenta para i-settle ang car loan nila?

Ano ang mangyayari kung mag-trade-in ako ng financed na kotse sa dealership?

Ano ang mangyayari kung tumigil ako sa pagbabayad ng car loan ko sa Saudi Arabia?

Kailangan ko pa rin ba ng car insurance habang financed ang kotse?

Mas maganda bang ibenta nang private ang financed na kotse o i-trade-in ito?

Konklusyon at mga susunod na hakbang

Hindi komplikado ang pagbebenta o pagbili ng financed na kotse sa Saudi Arabia kapag itinuring mo itong dalawang magkahiwalay na hakbang na ginawa sa pagkakasunod-sunod: linisin muna ang interes ng bangko, saka ilipat ang pagmamay-ari tulad ng anumang ibang benta. Humingi ng totoong settlement figure, bayaran ito, kunin ang release letter nang nakasulat, at saka pa lang lumipat sa karaniwang proseso ng paglilipat. Pareho ring pinoprotektahan ng mga bumibili ang sarili — kumpirmahin ang status ng finance, igiit na makita ang mga papeles ng release, at huwag kailanman buong bayaran ang nagbebenta bago kumpirmahin na malinis na ang paghahabol ng bangko.

Kung naghahanda kang magbenta, magsimula sa tapat na pagpapahalaga para malaman mo kung ano talaga ang halaga ng kotse laban sa settlement figure mo, pagkatapos sundin ang aming gabay sa pagbebenta ng kotse para sa natitirang proseso, at ilista ito sa KSAplate kapag malinis na ang titulo mo. Bumibili ka ba sa halip? Mag-browse sa marketplace nang hawak ang mga tanong mula sa gabay na ito — pagtugma ng Istimara, status ng finance, mga papeles ng release — at maiiwasan mo ang isang pagkakamaling pinakasanhi ng gulo sa pagbebenta ng financed na kotse.