الخلاصة السريعة:

- نعم، يمكنك بيع سيارة قبل الانتهاء من سدادها — لكن يجب تسوية التمويل أولاً. عربون المشتري ليس تسوية، ووعد شفهي من البائع ليس إخلاء طرف.

- العملية لها ترتيب ثابت: اطلب رقم التسوية من بنكك، سدّد الرصيد، استلم خطاب إخلاء الطرف (NOC)، ثم انقل الملكية عبر القنوات المعتادة.

- السداد المبكر مسموح عادة، وفي التمويل بأسلوب المرابحة قد يقلل إجمالي الربح المحتسب — اسأل بنكك عن شروط السداد المبكر الدقيقة في عقدك.

- يجب ألا يسلّم المشترون مبلغ التسوية للبائع أبداً. مبلغ السداد يذهب للبنك مباشرة؛ والباقي فقط (إن وجد) يذهب للبائع.

- توقف عن السداد، وقد تُسحب السيارة. حق البنك في المركبة لا يختفي لمجرد توقفك عن الدفع أو انقطاع التواصل.

الجواب السريع: يمكن بيع سيارة عليها تمويل بنكي قائم، لكن يجب تسوية القرض قبل نقل الملكية. اطلب رقم التسوية (السداد) من بنكك، سدّد الرصيد المتبقي، واستلم خطاب إخلاء طرف أو شهادة عدم ممانعة (NOC) تؤكد إغلاق حق البنك. عندها فقط يمكن نقل الاستمارة لاسم المشتري عبر إجراء نقل الملكية المعتاد. يجب على المشترين دائماً التحقق من حالة تمويل السيارة والإصرار على رؤية أوراق إخلاء الطرف قبل دفع أي مبلغ.

كيف يعمل تمويل السيارات هنا فعلياً

معظم تمويل السيارات في السعودية يعمل بأسلوب المرابحة: يشتري البنك أو شركة التمويل السيارة (أو يدفع للوكيل) ثم يبيعها لك بهامش ربح، تسدده على أقساط ثابتة خلال مدة متفق عليها. وحتى تسوية ذلك الاتفاق بالكامل، تحتفظ شركة التمويل بحق فعلي في المركبة — عملياً، هذا يعني أن السيارة ليست "ملكك للبيع" بالكامل بالطريقة التي تكون بها سيارة مسدَّدة بالكامل.

هذا مهم لأن كثيراً من الالتباس حول بيع سيارة ممولة يأتي من التعامل معها كبيع خاص عادي مع مكالمة إضافية للبنك. الأمر ليس كذلك. يجب تسوية حق البنك رسمياً — عبر إجراء تسوية محدد — قبل أن ينجح نقل الملكية المذكور في دليلنا نقل ملكية السيارة. اعتبر هذا المقال الخطوة التي تحدث قبل ذلك: أغلق التمويل أولاً، ثم تُطبَّق آلية النقل المعتادة.

هل يمكن بيع سيارة عليها تمويل؟

نعم — هذا أمر طبيعي وشركات التمويل تتعامل معه بشكل روتيني. ما لا يمكنك فعله هو نقل الملكية لمشترٍ بينما حق البنك لا يزال نشطاً، لأن التسجيل واتفاقية التمويل مرتبطان. يمكن أن تنتقل السيارة بإحدى طريقتين: إما تسوي القرض بنفسك (من مدخراتك، من دفعة المشتري، أو مزيج من الاثنين) ثم تبيع بسند نظيف، أو — أقل شيوعاً في البيع الخاص — يسدّد بنك المشتري قرضك الحالي مباشرة كجزء من ترتيب تمويله.

في معظم عمليات البيع الخاص، الطريق الأبسط والأكثر أماناً هو: اتفق على سعر مع مشتريك، استخدم جزءاً أو كل ذلك المبلغ المتفق عليه لتسوية قرضك مع البنك، احصل على خطاب إخلاء الطرف، ثم أكمل النقل واستلم باقي الدفعة. سنشرح كل جزء أدناه — وبمجرد أن يصبح سندك نظيفاً، يعمل البيع نفسه تماماً كأي إعلان آخر على KSAplate.

الحصول على رقم التسوية

رقم التسوية (أو السداد) هو المبلغ الدقيق المطلوب لإغلاق اتفاقية التمويل بالكامل اعتباراً من تاريخ محدد — وهو ليس نفس مجموع أقساطك الشهرية المتبقية ببساطة، لأن هيكل ربح المرابحة قد يُحمّل جزءاً من الربح مقدماً وقد يُعاد احتسابه للإغلاق المبكر.

- اطلبه مباشرة من شركة التمويل — عبر الهاتف، أو زيارة الفرع، أو من خلال تطبيقهم/بوابتهم إن توفرت. أعطهم التاريخ الذي تنوي التسوية فيه، لأن الرقم مرتبط بزمن محدد وعادة يكون صالحاً لفترة قصيرة فقط.

- احصل عليه كتابياً. رقم شفهي عبر الهاتف مفيد للتخطيط، لكنك ستحتاج خطاب أو كشف تسوية رسمي قبل تسليم أي مبلغ، حتى لا يكون هناك نزاع حول الرقم المتفق عليه لاحقاً.

- اسأل عن أي تعديل للسداد المبكر في الوقت نفسه — بعض الاتفاقيات تقلل جزء الربح مقابل السداد المبكر، وأخرى لا تفعل؛ هذا يختلف حسب الممول والعقد، فلا تفترض أياً من الحالتين.

اترك بضعة أيام بين طلب الرقم ودفعه فعلياً — معالجة البنك ليست فورية، وإذا انتهت صلاحية نافذة التسوية قد تحتاج لطلب رقم جديد.

كم تسوى سيارتك؟

احصل على تقدير فوري مجاني مبني على بيانات السوق السعودي الحقيقية — ثم بِعها على KSAplate بتواصل مباشر عبر واتساب.

قيّم سيارتي مجاناًالسداد المبكر: التكاليف والوفورات

لأن تمويل المرابحة يثبّت إجمالي الربح في بداية العقد بدلاً من احتساب فائدة تتراكم يومياً، فإن "السداد المبكر" لا يعمل دائماً بنفس طريقة القرض التقليدي القائم على الفائدة. بعض اتفاقيات التمويل ترد جزءاً من الربح غير المكتسب عند التسوية المبكرة؛ وأخرى تحتسب المبلغ المتفق عليه بالكامل بغض النظر عن التوقيت. كلا الهيكلين مستخدم في السوق، والفرق مكتوب في عقدك المحدد — لا في أي قاعدة عامة يمكن لهذا المقال، أو أي مقال آخر، أن يقررها لك بأمان.

الخطوات العملية التي تحميك في الحالتين: اقرأ بند السداد المبكر في اتفاقية التمويل قبل الالتزام بسعر بيع مع مشترٍ، اطلب من بنكك تفصيل رقم التسوية لترى إن كان قد طُبّق أي رد، واحسب رقم السداد الحقيقي — لا تقديراً — ضمن ما تحتاجه فعلياً من البيع للخروج متعادلاً أو رابحاً.

خطاب إخلاء الطرف ونقل الملكية

بمجرد دفع رقم التسوية، يصدر البنك خطاب إخلاء طرف — يُسمى أحياناً شهادة عدم ممانعة (NOC) أو خطاب مخالصة — يؤكد إغلاق اتفاقية التمويل وعدم وجود أي مطالبة أخرى للبنك على المركبة. هذا المستند هو ما يفتح بقية العملية.

| الخطوة | ماذا يحدث | من يشارك |

|---|---|---|

| 1. رقم التسوية | يؤكد البنك المبلغ الدقيق للسداد اعتباراً من تاريخك المختار | أنت + بنكك |

| 2. الدفع | تدفع مبلغ التسوية للبنك | أنت + بنكك |

| 3. خطاب إخلاء الطرف / NOC | يؤكد البنك كتابياً إغلاق حقه في السيارة | بنكك |

| 4. نقل الملكية | إجراء النقل المعتاد — حضور الطرفين، تحديث الاستمارة | أنت، المشتري، أبشر/المرور |

| 5. الدفعة النهائية والتسليم | يدفع المشتري السعر المتفق بالكامل؛ تنتقل المفاتيح والمستندات | أنت + المشتري |

بمجرد حصولك على خطاب إخلاء الطرف، يتبع النقل نفسه نفس آلية أي بيع آخر — هوية مطابقة، حضور الطرفين أو استخدام وكالة معتمدة إن لزم، واستمارة محدثة باسم المشتري. دليلنا نقل ملكية السيارة يغطي تلك العملية خطوة بخطوة — مهمة هذا المقال فقط أن يوصلك لسند نظيف خالٍ من القيود قبل أن تبدأها.

الاستبدال (تريد-إن) مع تمويل قائم

إذا كنت تستبدل السيارة بدلاً من بيعها خاصةً — مثلاً كجزء من شراء سيارتك القادمة — يتعامل الوكلاء مع التمويل القائم كجزء روتيني من الصفقة. عادة، يتواصل فريق التمويل لدى الوكيل مع بنكك مباشرة، ويؤكد رقم التسوية، ويخصمه من قيمة الاستبدال قبل احتساب ما يُقيّد لك مقابل الشراء الجديد.

العادة التي تستحق الحفاظ عليها رغم ذلك: اطلب رقم التسوية بنفسك مسبقاً لتعرف ما تتوقعه، واحصل على تأكيد كتابي بمجرد أن يسدده الوكيل فعلياً — لا تفترض أنه تم فقط لأن الوكيل قال ذلك. دليلنا الاستبدال مقابل البيع الخاص يغطي المفاضلة الأوسع بين هذين المسارين بالتفصيل؛ الجدول أدناه يضيف زاوية التمويل القائم تحديداً.

| البيع الخاص (تسوية بنفسك) | الاستبدال لدى الوكيل | |

|---|---|---|

| من يتواصل مع البنك | أنت | فريق التمويل لدى الوكيل، عادة |

| العائد الصافي المعتاد | أعلى | أقل، لكن أبسط |

| الوقت والجهد | أكثر — تدير التسوية والمشتري والنقل | أقل — مُجمَّع في صفقة واحدة |

| مخاطر الأوراق | عليك — تابع خطاب إخلاء الطرف بنفسك | أقل — أكّد كتابياً، لكن تحقق دائماً |

| الأنسب لـ | بائعين يريدون أقصى قيمة ويستطيعون إدارة الخطوات | بائعين يفضلون الراحة على السعر |

بمجرد أن تستقر على مسار، يمكنك تصفح السوق لسيارتك القادمة بينما تُباع أو تُستبدل سيارتك الحالية — مقارنة ما يمنحك إياه البيع الخاص مقابل عرض استبدال الوكيل أسهل بمجرد معرفتك تقريباً بأسعار السيارات المشابهة المعروضة.

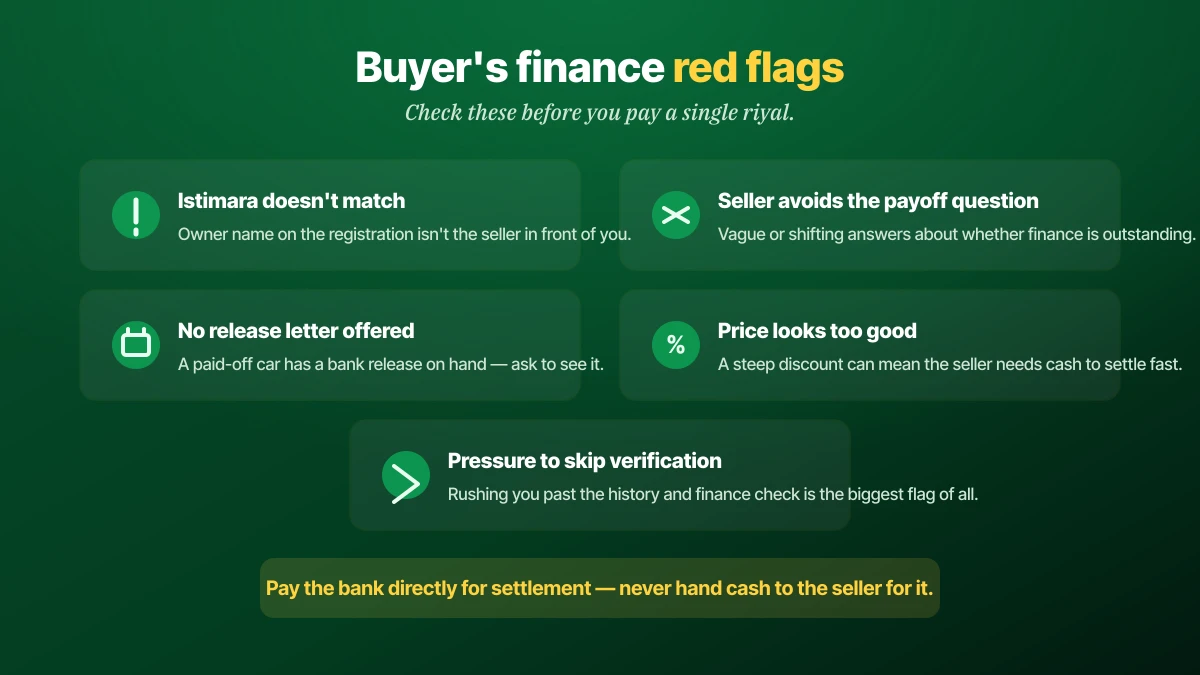

الشراء: التحقق من عدم وجود تمويل مخفي

إن كنت في جانب الشراء، الخطر الأساسي بسيط: أن تدفع للبائع كامل ثمن سيارة لا يزال عليها مطالبة بنكية فعّالة، ثم تكتشف أن نقل الملكية لا يمكن أن يكتمل لأن التمويل لم يُسوَّ أبداً.

بضعة فحوصات تغطي معظم الخطر. تأكد أن الاسم في الاستمارة يطابق الشخص الذي يبيعك — عدم التطابق أوضح علامة على أن شيئاً (بيع سابق، نقل عائلي، أو تمويل قائم) لم يُحل بالكامل. اسأل مباشرة إن كان هناك تمويل قائم على السيارة، وإن كان كذلك، اطلب رؤية رقم التسوية وأصرّ على أن يحدث السداد قبل دفعتك أو معها في نفس الوقت — أبداً بعدها. يستحق فحص تاريخ المركبة أن يُجرى جنباً إلى جنب مع هذا، لأن حالة التمويل بالضبط من النوع الذي قد يخفيه بيع خاص متسرّع، والأنماط تتداخل مع ما يشير إليه دليلنا احتيالات السيارات المستعملة بشكل أوسع. عند الشك، رتّب الدفع بحيث يذهب مبلغ التسوية مباشرة للبنك ويذهب الباقي فقط للبائع — هذا يحميك من بائع يأخذ مالك ولا يسوّي القرض فعلياً أبداً.

ماذا يحدث إن توقفت عن السداد

حق شركة التمويل في المركبة لا يعتمد على بقائك على تواصل — بل يعتمد على العقد. الدفعات الفائتة عادة تمر عبر إشعارات تذكير، ثم إجراءات تعثر رسمية، ويمكن أن تؤدي في النهاية لسحب المركبة، إلى جانب العواقب الائتمانية والمالية للتعثر في أي قرض في السعودية. لا شيء من هذا سبب لتجنب التمويل؛ إنه سبب للتواصل مع بنكك لحظة معرفتك أن دفعة ستتأخر، بدلاً من بعد أن تفوّتها فعلاً — شركات التمويل عموماً لديها مرونة أكبر للتعامل مع مقترض يتواصل مبكراً من مقترض يختفي.

إذا كنت متعثراً مالياً وتفكر في التخلي عن السيارة بدلاً من الاستمرار في الدفع، فبيعها بنفسك — حتى بخسارة متواضعة بعد التسوية — يكاد يكون دائماً نتيجة أفضل من دوامة دفعات فائتة تنتهي بالسحب، الذي يميل لأن يكون أغلى وأكثر ضرراً لوضعك الائتماني من بيع طوعي ومنظم.

التمويل والتأمين والمالك المسجل

السيارات الممولة لا تزال تحتاج تأميناً قياسياً باسمك كمالك مسجل — التمويل لا يغيّر من المسؤول عن إبقاء السيارة مؤمَّنة، وانقطاع التغطية مشكلتك أنت لحلها، لا مشكلة البنك. يستحق أيضاً الاحتفاظ بنسختك الخاصة من اتفاقية التمويل وسجلات الدفع، وفي النهاية خطاب إخلاء الطرف، مع مستندات ملكيتك الأخرى؛ إذا برز سؤال يوماً حول تاريخ تمويل السيارة — عند إعادة البيع، أو في فحص فاحص، أو أثناء نزاع — وجود المسار الورقي في متناولك يحل الأمر أسرع من محاولة طلب سجلات من البنك بعد الحقيقة.

أخطاء يجب تجنبها

حفنة الأخطاء نفسها مسؤولة عن معظم الاحتكاك والمخاطر المالية في هذه العملية.

- الاتفاق على سعر بيع قبل طلب رقم التسوية. تحتاج الرقم الحقيقي للسداد لتعرف ما تصفّيه فعلياً من البيع.

- معاملة عربون المشتري كتسوية. يحتاج البنك أن يُدفع له مبلغ التسوية بالكامل قبل أن يُغلق حقه — عربون جزئي من مشترٍ لا يفعل ذلك.

- البيع بوعد شفهي بدلاً من خطاب إخلاء طرف مكتوب. بدون شهادة عدم الممانعة في يدك، لا يوجد دليل على إغلاق مطالبة البنك، وقد يتعثر النقل.

- دفع المشترين للبائع بالكامل قبل تأكيد تسوية التمويل. هذه الطريقة الأكثر شيوعاً التي يخسر بها المشترون المال في بيع السيارات الممولة.

- افتراض أن استبدال الوكيل يسوّي تمويلك تلقائياً. احصل على تأكيد التسوية كتابياً بدلاً من أخذه على الثقة.

- الصمت بعد دفعة فائتة. التواصل المبكر مع بنكك يُنتج تقريباً دائماً نتيجة أفضل من التجنب.

- ترك التأمين ينقطع أثناء التمويل. أنت المالك المسجل والمسؤول عن التغطية بغض النظر عن حالة القرض.

الأسئلة الشائعة

هل يمكنني بيع سيارتي في السعودية إن كان لا يزال عليّ مبلغ مستحق؟

ما هو رقم التسوية وكيف أحصل عليه؟

هل أسترد مالاً مقابل سداد قرض سيارتي مبكراً؟

ما هو خطاب إخلاء الطرف أو شهادة عدم الممانعة لقرض السيارة؟

هل يمكنني نقل ملكية السيارة قبل سداد القرض بالكامل؟

كيف أعرف إن كانت سيارة مستعملة أشتريها لا يزال عليها تمويل مستحق؟

هل يجب أن أدفع للبائع مباشرة لتسوية قرض سيارته؟

ماذا يحدث إن استبدلت سيارة ممولة لدى وكيل؟

ماذا يحدث إن توقفت عن سداد قرض سيارتي في السعودية؟

هل ما زلت أحتاج تأميناً على السيارة أثناء تمويلها؟

هل الأفضل بيع سيارة ممولة خاصةً أم استبدالها؟

الخلاصة والخطوات التالية

بيع أو شراء سيارة ممولة في السعودية ليس معقداً بمجرد أن تتعامل معه كخطوتين منفصلتين بترتيب محدد: أغلق حق البنك أولاً، ثم انقل الملكية كأي بيع آخر. اطلب رقم تسوية حقيقياً، ادفعه، احصل على خطاب إخلاء الطرف كتابياً، وعندها فقط انتقل لإجراء النقل المعتاد. يحمي المشترون أنفسهم بنفس الطريقة — تحقق من حالة التمويل، أصرّ على رؤية أوراق إخلاء الطرف، ولا تدفع أبداً للبائع بالكامل قبل تأكيد إغلاق مطالبة البنك.

إن كنت تستعد للبيع، ابدأ بـتقييم صادق لتعرف قيمة سيارتك الحقيقية مقابل رقم التسوية، ثم اتبع دليلنا لبيع سيارة لبقية العملية، وأدرجها على KSAplate بمجرد أن يصبح سندك نظيفاً. تشتري بدلاً من ذلك؟ تصفح السوق ومعك أسئلة هذا الدليل — تطابق الاستمارة، حالة التمويل، أوراق إخلاء الطرف — وستتجنب الخطأ الواحد الذي يسبب أكبر المتاعب في بيع السيارات الممولة.