TL;DR:

- Sa Saudi Arabia, kadalasang ang segundamanong kotse ang mas matalinong binili sa pananalapi — ang 3–5 taong gulang na kotse ay karaniwang 35–45% na mas mura kaysa bago at nalalampasan ang pinakamatarik na depreciation, na pinakamalakas sa unang tatlong taon.

- Nananalo ang bagong kotse sa katiyakan: buong 3–5 taong warranty, pinakabagong safety tech, walang nakatagong kasaysayan, at mahuhulaang gastos — ngunit nagbabayad ka ng premium kasama ang 15% VAT at tinitiis ang pinakamabilis na pagbaba ng halaga.

- Ang kabuuang gastos, hindi ang sticker price, ang nagpapasya. Idagdag ang depreciation, finance profit, insurance at maintenance para sa mga taong itatago mo ang kotse — sa numerong ito ay halos palaging nananalo ang segundamano.

- Nananalo lang ang segundamano kung beberipikahin mo ang kotse. Suriin ang kasaysayan, inspeksyunin, at kumpirmahin ang patas na presyo bago mangako — ang murang kotse na may masamang nakaraan ay hindi tipid.

- Pumili ng modelong nagpapanatili ng halaga. Pinakamahusay ang Toyota at Nissan sa pagpapanatili ng halaga sa Kaharian, na nagpoprotekta sa iyo bago man o segundamano.

Mabilis na sagot: Para sa karamihan ng mamimili sa Saudi Arabia, ang segundamanong kotse ang mas magandang halaga — ang 3–5 taong gulang na kotse ay mga 35–45% na mas mura kaysa bago, nalalampasan ang pinakamatarik na depreciation, at may mas mababang insurance premium. Bumili ng bago lamang kung itinatago mo ang mga kotse nang matagal at gusto ng buong warranty, pinakabagong tech, at walang history risk. Anuman ang piliin mo, magpasya batay sa kabuuang gastos ng pagmamay-ari, hindi sa sticker price, at laging suriin muna ang kasaysayan at halaga ng segundamanong kotse.

Ang maikling sagot

Kung bumibili ka puro para sa halaga, nananalo ang segundamanong kotse sa Saudi Arabia. Ang isang maayos na inalagaang kotse na tatlo hanggang limang taong gulang ay karaniwang ipinagbibili nang 35–45% na mas mababa sa orihinal nitong bagong presyo, ngunit nasipsip na nito ang pinakamatinding bahagi ng depreciation — ang matarik na pagbaba na nangyayari sa unang tatlong taon. Hinahayaan mong magbayad ng pagkalugi na iyon ang unang may-ari.

Hindi naman pagkakamali ang bagong kotse. Bumibili ito ng katiyakan: buong factory warranty (kadalasang tatlo hanggang limang taon sa Kaharian), pinakabagong safety at teknolohiya, malinis at alam na kasaysayan, at matatag, mahuhulaang gastos. Ang kapalit, nagbabayad ka ng pinakamataas na presyo, nagdaragdag ng 15% VAT, at nawawalan ng halaga nang pinakamabilis sa mga unang taon.

Kaya ang tapat na sagot: segundamano para sa halaga, bago para sa kapanatagan ng isip. Ang natitira sa gabay na ito ay nagbibigay sa iyo ng mga numero at balangkas para malaman kung saan ka napupunta — at kung paano bumili nang ligtas kapag nagpasya ka na.

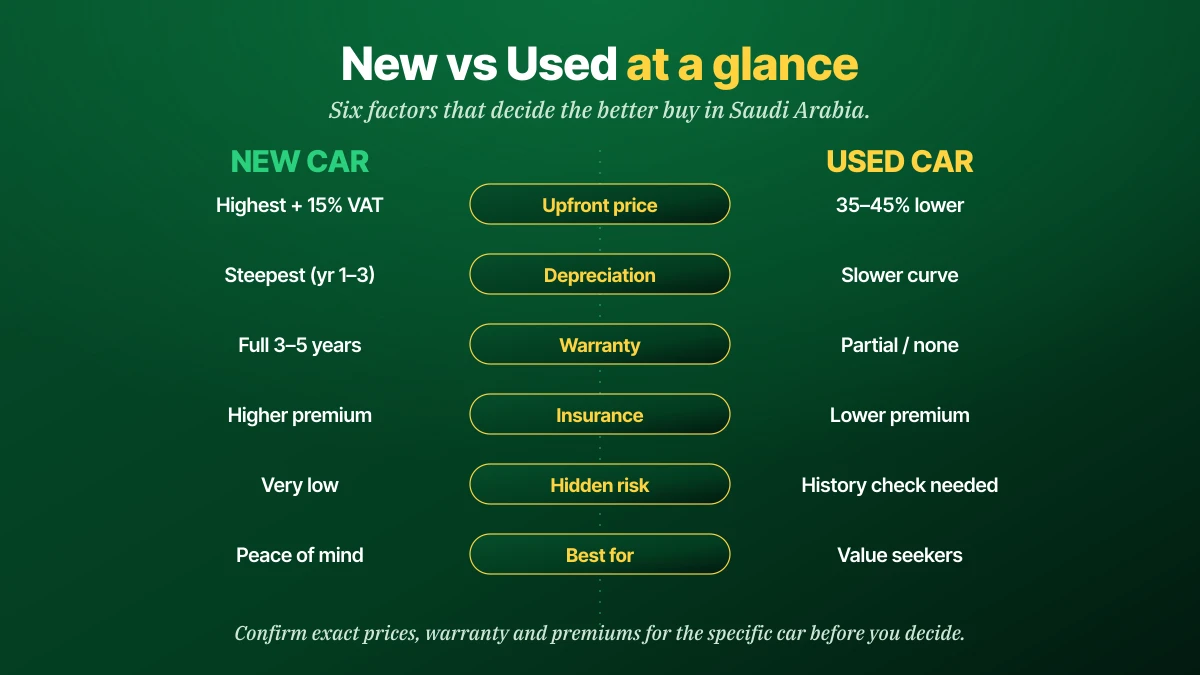

Bago vs segundamano: magkatabi

Bago ang detalye, narito ang buong desisyon sa isang screen. Ang bawat salik sa ibaba ay kung saan tunay na nagkakaiba ang bago at segundamano para sa mamimili sa Saudi.

| Salik | Bagong kotse | Segundamanong kotse |

|---|---|---|

| Paunang presyo | Pinakamataas, kasama ang 15% VAT | 35–45% na mas mababa (3–5 taon) |

| Depreciation | Pinakamatarik sa taon 1–3 | Mas mabagal, mas patag na kurba |

| Warranty | Buong 3–5 taon | Bahagya o wala |

| Insurance premium | Mas mataas (mas mataas na halaga) | Mas mababa |

| Nakatagong panganib sa kasaysayan | Halos wala | Totoo — kailangang beripikahin |

| Pinakabagong tech at safety | Oo | Isa o higit pang henerasyong huli |

| Pinakabagay para sa | Matagal na may-ari, kapanatagan | Naghahanap ng halaga, maikling hawak |

Pansinin ang padron: nananalo ang bago sa bawat hanay ng katiyakan, nananalo ang segundamano sa bawat hanay ng gastos. Ang desisyon mo ay talagang tanong kung magkano ang ibabayad mo para sa katiyakan — at ang presyong iyon ang puwang ng depreciation na sinisira namin sa susunod.

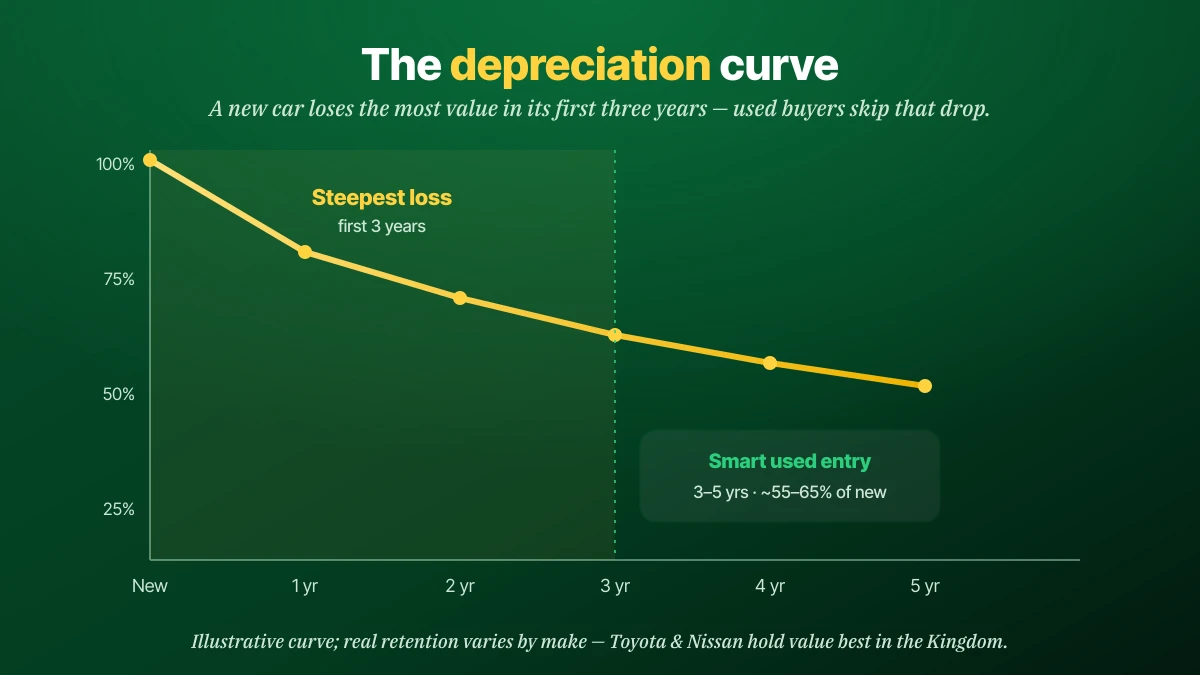

Depreciation: ang nakatagong gastos

Ang depreciation ang pinakamalaking iisang gastos ng pagmamay-ari ng kotse, at hindi ito nakikita hanggang ibenta mo. Ito ang puwang sa pagitan ng binayad mo at ng halaga ng kotse mamaya — at sa bagong kotse, karamihan ng puwang na iyon ay bumubukas sa unang tatlong taon.

Ang tipikal na kotse ay nagpapanatili lamang ng mga 55–65% ng halaga nito pagkatapos ng limang taon, at ang dalisdis ay pinakamatarik sa simula — malaking bahagi ng halaga ang maaaring mawala sa unang taon pa lang. Ito mismo ang dahilan kung bakit napakagandang halaga ng bahagyang ginamit na kotse: nasipsip na ng unang may-ari ang matarik na maagang pagkalugi, at humahakbang ka sa mas patag na bahagi ng kurba kung saan mas mura ang bawat taon sa iyo.

Ipinapaliwanag din nito kung bakit mahalaga ang "pinakamagandang resale value" anuman ang paraan ng pagbili mo. Ang modelong nagpapanatili ng halaga ay nagpoprotekta sa bagong mamimili (mas maliit na pagkalugi) at gumagantimpala sa segundamanong mamimili (nananatiling maibebenta ang kotse). Sa Kaharian, ang Toyota at Nissan ang batayan dito — may mga modelong nagpapanatili nang higit sa 70–80% pagkatapos ng limang taon, higit na mas mahusay kaysa average ng merkado.

Ang pinakamurang kotse na pag-aari ay bihirang ang pinakamurang bilhin. Ito ang nawawalan ng pinakakaunting halaga habang pag-aari mo. Laging suriin ang lakas ng resale bago pumirma — gamitin ang aming gabay sa halaga ng segundamanong kotse para makita ang tunay na halaga ng modelo.

Kabuuang gastos ng pagmamay-ari

Ang tamang paraan para ihambing ang bago at segundamano ay ang kabuuang gastos ng pagmamay-ari (TCO): lahat ng ipinagkakagastos ng kotse sa mga taong itatago mo ito, hindi lang ang presyo sa windscreen. Limang bagay ang bumubuo sa TCO, at kadalasang nilalampasan ng depreciation ang iba.

- Depreciation — ang halagang nawala sa pagitan ng pagbili at pagbebenta. Pinakamalaking gastos sa bago, pinakamaliit sa segundamano.

- Finance profit — ang markup o upa na binabayaran mo kung magfa-finance ka sa halip na cash. Tingnan ang aming gabay sa car finance.

- Insurance — mas mataas sa mas mahalagang (mas bagong) kotse. Kailangan ang komprehensibong saklaw habang naka-finance.

- Maintenance at pagkukumpuni — mababa at kadalasang saklaw ng warranty sa bago; tumataas ngunit katamtaman pa rin sa maayos na piniling segundamano.

- Gasolina at rehistrasyon — halos magkapareho para sa parehong modelo, bago man o segundamano.

Kapag idinagdag mo ang mga ito sa, sabihin nating, limang taon, ang mas mababang depreciation at mas mababang insurance ng segundamano ay kadalasang nananaig sa bahagyang mas mataas nitong maintenance. Kaya halos palaging nananalo ang segundamano sa TCO — basta't pumili ka ng maaasahang halimbawa at modelong nagpapanatili ng halaga.

Halimbawang kuwenta sa SAR

Ginagawang konkreto ng mga numero ito. Ihambing ang dalawang bersyon ng parehong sikat na sedan: bagong-bago, at ang parehong modelong tatlong taong gulang. Ilustratibo ang mga numero, ngunit ang hugis ng resulta ang mahalaga.

Opsyon A — bumili ng bago

Bagong presyo SAR 100,000 (kasama ang VAT). Pagkatapos ng tatlong taon ay maaaring nagkakahalaga ito ng mga SAR 62,000. Iyon ay halos SAR 38,000 na depreciation sa tatlong taon — ang pinakamalaki mong iisang gastos — bago idagdag ang insurance, finance profit at maintenance. Mas mataas din ang insurance sa mas mataas na halaga.

Opsyon B — bilhin ang 3-taong gulang na bersyon

Binibili mo ang parehong kotse nang segundamano sa mga SAR 62,000. Sa susunod na tatlong taon ay maaaring bumaba ito sa mga SAR 45,000 — halos SAR 17,000 na depreciation. Mas mababa rin ang binabayaran mong insurance premium sa mas mababang halaga. Bahagyang mas mataas ang maintenance at maaaring bahagya na lang ang factory warranty, ngunit malayo pa rin ito sa pagsasara ng pagkakaiba ng depreciation.

Sa depreciation lamang, ang segundamanong mamimili ay halos SAR 21,000 na mas nakaangat sa loob ng tatlong taon para sa parehong kotse at parehong pang-araw-araw na karanasan. Idagdag ang mas mababang insurance at lalo pang lumalakas ang kaso. Ang dagdag na gastos ng bagong mamimili ay bumili ng warranty, pinakabagong tech, at katiyakan — na siyang eksaktong tinitimbang mo.

Patakbuhin ang parehong paghahambing sa aktwal na kotseng gusto mo bago magpasya. Kumuha ng realistikong segundamanong presyo mula sa aming gabay sa halaga, pagkatapos ay tingnan ang live na listing sa KSAplate para makita kung ano ang nabibili ng perang iyon ngayon.

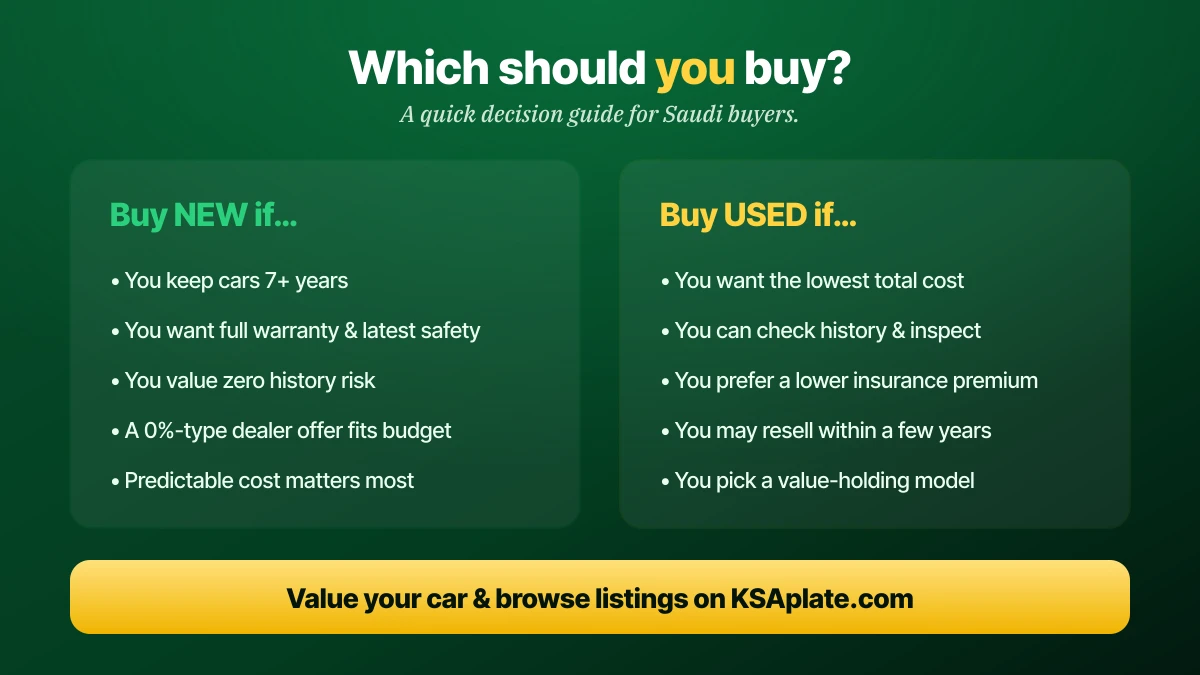

Kailan tama ang bago

May saysay ang bago kapag ang katiyakan at matagal na pagmamay-ari ay nananaig sa premium ng depreciation. Pumili ng bago kung karamihan sa mga ito ay naglalarawan sa iyo:

- Itinatago mo ang mga kotse nang pitong taon o higit. Ang matagal na paghawak ay nagkakalat ng matarik na maagang depreciation sa maraming taon, na nagpapalambot sa taunang epekto nito.

- Gusto mo ng buong warranty at pinakabagong safety. Ang 3–5 taong factory warranty at kasalukuyang driver-assist tech ay nag-aalis ng alala sa pagkukumpuni at panganib.

- Gusto mo ng walang history risk. Walang aksidente, walang duda sa odometer, walang pagpapabaya ng dating may-ari ang bagong kotse.

- May malakas na alok ng dealer na kasya sa budget mo. Maaaring paliitin ng promotional rates o low/zero-down na deal ang puwang sa gastos — basahin ang all-in na kabuuan, hindi ang buwanang halaga.

- Pinakamahalaga ang mahuhulaang gastos. Ginagawang simple ang pagbabadyet ng alam na service interval at warranty cover.

Kailan tama ang segundamano

May saysay ang segundamano kapag ang halaga ang priyoridad mo at handa kang beripikahin ang kotse. Pumili ng segundamano kung karamihan sa mga ito ay bagay:

- Gusto mo ng pinakamababang kabuuang gastos. Ang mas mababang presyo, mas mababang depreciation at mas mababang insurance ay pinagsasama-sama sa tunay na tipid.

- Kaya mong suriin ang kasaysayan at mag-inspeksyon. Ang isang history check at workshop inspection ay nagpapalit sa pangunahing panganib tungo sa pinamamahalaang panganib.

- Mas gusto mo ng mas mababang premium. Ang mas mababang insured value ay nangangahulugang mas maliit na komprehensibong premium kada taon.

- Maaari kang magbenta sa loob ng ilang taon. Ang pagsisimula sa patag na bahagi ng kurba ay nangangahulugang mas kaunting pagkalugi kapag nagbenta ka.

- Pumipili ka ng modelong nagpapanatili ng halaga. Ang maaasahan, hinahanap na kotse ay madaling i-insure, mura patakbuhin, at mabilis ibenta.

Karamihan ng nagtatrabahong pamilya at mamimiling nakatuon sa halaga — lokal man o expat — ay napupunta rito. Totoo ang tipid, at ang tanging kondisyon ay gawin ang iyong takdang-aralin bago magbayad.

Financing ng bago vs segundamano

May financing para sa pareho, ngunit magkaiba ang termino. Ang financing ng bagong kotse ay kadalasang mas simple at mas mura, na may mas mababa o promotional profit rate at madaling pag-apruba ng dealer. Malawak ding makukuha ang financing ng segundamano, ngunit ang profit rate ay kadalasang mas mataas at naglalagay ang mga lender ng limitasyon sa edad ng kotse (kadalasang hanggang mga 10–12 taon sa maturity ng utang) at milya.

Sa alinmang paraan, husgahan ang deal sa kabuuang halagang babayaran, hindi sa buwanang hulog, at tandaan na may takda ang SAMA sa debt-burden ratio mo at sa admin fee. Tinatalakay ng aming gabay sa car finance ang Murabaha, Ijara at Tawarruq, downpayment, termino at ang mga karapatan mo. Isang kapaki-pakinabang na tuntunin para sa desisyon ng bago-vs-segundamano: kung ang promotional rate ng bagong kotse ay mas mura nang malaki kaysa financing ng segundamano, maaari nitong paliitin — bagama't bihirang burahin — ang depreciation advantage ng pagbili ng segundamano.

Insurance at gastos sa pagpapatakbo

Mas mura ang insurance sa segundamanong kotse dahil sinusunod ng premium ang halaga ng kotse. Ang mas mababang insured value ay nangangahulugang mas mababang komprehensibong premium kada taon — isang maliit ngunit paulit-ulit na panalo para sa segundamanong mamimili. Ang third-party cover ang legal na minimum, samantalang ang komprehensibo ay kailangan habang naka-finance at lubos na ipinapayo para sa anumang mas bago o mahalagang kotse.

Ang gastos sa pagpapatakbo ay kumikiling sa kabilang panig, nang katamtaman. Ang bagong kotse ay nasa ilalim ng warranty na may mahuhulaang servicing, samantalang ang segundamano ay maaaring mangailangan ng mas madalas na maintenance habang tumatanda. Ang susi ay pumili ng maaasahang modelo na may magagamit at abot-kayang parts — pumili nang maayos at mananatiling maliit ang puwang sa maintenance. Tingnan ang aming gabay sa car insurance para tantyahin ang premium ng bawat opsyon bago mangako.

Mga modelong nagpapanatili ng halaga

Dapat hubugin ng lakas ng resale ang iyong shortlist bago man o segundamano ang bilhin, dahil ito ang nagpapasya kung magkano ang mawawala sa iyo. Simple ang prinsipyo: mabagal mawalan ng halaga ang mga kotseng may mataas at matatag na demand, kaya mas mura ang pagmamay-ari at mas mabilis ibenta kapag kailangan mong lumipat.

- Toyota — Camry, Corolla at Land Cruiser ang batayan sa pagpapanatili ng halaga; may iilang nagpapanatili nang higit sa average ng merkado pagkatapos ng limang taon.

- Nissan — sikat ang Patrol sa malakas na pagpapanatili ng halaga sa Kaharian; nananatiling hinahanap ang family models.

- Hyundai — sikat, abot-kayang mga modelo tulad ng Elantra ay nagpapanatili ng halaga nang mas mahusay kaysa ipinahihiwatig ng presyo.

Anumang badge ang piliin mo, kumpirmahin ang halaga ng tiyak na kotse bago bumili o magbenta. Ipinapakita ng aming gabay sa halaga kung paano presyuhan ang anumang modelo laban sa tunay na merkado para hindi ka magbayad nang sobra o magbenta nang kulang.

Bumibili ng segundamano at magbebenta sa loob ng ilang taon? Ang lakas ng resale ang pinakamahalaga mong filter — maaaring mas mahalaga pa ito kaysa sa presyo ng pagbili mismo.

Bumili ng segundamano nang ligtas

Nananalo lang ang segundamano sa bago kung ito ay mabuting segundamanong kotse. Sundin ang pagkakasunod-sunod na ito at gagawin mong kontrolado, napamamahalaang hakbang ang pangunahing panganib ng pagbili ng segundamano.

- Itakda ang budget mo sa kabuuang gastos. Isama ang presyo, inaasahang insurance, at malamang na depreciation — hindi lang ang kaya mong hiramin kada buwan.

- Halagahan muna ang modelo. Gamitin ang aming gabay sa halaga para malaman ang patas na presyo bago tumawad, pagkatapos ay tingnan ang mga beripikadong kotse sa KSAplate.

- Mag-run ng history check. Kumpirmahin ang milya, aksidente at service history gamit ang car history check bago tingnan.

- Mag-inspeksyon nang maayos. Kumuha ng independiyenteng workshop inspection — inililista ng aming gabay sa pagbili ng segundamanong kotse kung ano ang eksaktong susuriin.

- Iwasan ang mga scam. Alamin ang mga senyales ng babala mula sa aming gabay sa mga scam ng segundamanong kotse bago magbayad ng deposito.

- I-transfer nang tama ang pagmamay-ari. Tapusin ang deal at rehistrasyon sa pamamagitan ng Absher ownership transfer na may insurance na nakalagay.

Gawin ito at ang bentahe sa presyo ng segundamano ay nagiging tunay, walang-panganib na tipid sa halip na sugal. Handa nang ibenta muna ang kasalukuyan mong kotse? Ilista ito sa KSAplate at ilaan ang kita sa susunod mong kotse.

Mga pagkakamaling iwasan

Nasisira sa mahuhulaang paraan ang desisyon ng bago-vs-segundamano. Iwasan ang mga ito at maprotektahan mo ang budget at kapanatagan ng isip mo.

- Paghahambing ng sticker price, hindi ng kabuuang gastos. Maaaring mas magastos pa ring pag-aari ang mas murang bagong deal kapag binilang na ang depreciation at insurance. Ihambing ang TCO.

- Pagmamaliit sa depreciation ng bagong kotse. Ang pinakamalaking gastos ng bagong kotse ay ang halagang nawawala nito sa taon 1 hanggang 3 — ibadyet ito, huwag balewalain.

- Pagbili ng segundamano nang walang history check. Ang paglaktaw sa pagberipika ang dahilan kung paano nagiging accident-damaged o odometer-rolled na pananagutan ang isang "bargain".

- Pagpili ng modelong mahinang resale. Ang kotseng mabilis mawalan ng halaga ay magastos na bago at mahirap ibentang segundamano. Lakas ng resale muna.

- Paghusga sa financing batay sa buwanang halaga. Ang mababang hulog ay maaaring magtago ng mahabang termino at mataas na kabuuan. Hingin ang kabuuang halagang babayaran.

- Sobrang pagbili. Ang pag-abot sa mas malaki o mas bagong kotse kaysa kailangan mo ay nagtataas ng bawat gastos nang sabay — presyo, financing, insurance at depreciation.

Mga madalas itanong

Mas mabuti bang bumili ng bago o segundamanong kotse sa Saudi Arabia?

Gaano kamura ang segundamanong kotse kaysa bago?

Bakit mabilis mawalan ng halaga ang mga bagong kotse?

Ano ang kabuuang gastos ng pagmamay-ari?

Maaari ko bang i-finance ang segundamanong kotse sa Saudi Arabia?

Aling mga kotse ang pinakamahusay magpanatili ng halaga sa Saudi Arabia?

Sapat ba ang pagiging maaasahan ng segundamanong kotse?

Nagbabayad ba ako ng VAT sa segundamanong kotse?

Ilang kilometro ang sobra na para sa segundamanong kotse?

Konklusyon at susunod na hakbang

Ang bago-vs-segundamano ay bumababa sa isang palitan: katiyakan laban sa gastos. Ang bagong kotse ay bumibili ng buong warranty, pinakabagong tech at malinis na kasaysayan, ngunit nagbabayad ka ng pinakamarami at nawawalan ng halaga nang pinakamabilis. Ang segundamanong kotse — tatlo hanggang limang taong gulang, beripikado at nagpapanatili ng halaga — ay mas mura nang malaki bilhin at pag-aari, kaya ito ang mas matalinong pagpipilian para sa karamihan ng mamimili sa Saudi. Magpasya batay sa kabuuang gastos ng pagmamay-ari, hindi sa sticker price, at hayaang manguna ang kotse sa desisyon: pumili ng maaasahan, hinahanap na modelo, kumpirmahin ang patas na presyo, at saka lang magpasya kung paano magbabayad. Magsimula na — halagahan ang modelong gusto mo, tingnan ang mga beripikadong kotse sa KSAplate, at kapag handa ka na, ilista ang kasalukuyan mong kotse para pondohan ang upgrade.