باختصار:

- امتلاك سيارة في السعودية يكلّف أكثر بكثير من سعر الشراء — التكلفة الشهرية الحقيقية هي انخفاض القيمة + الوقود + التأمين + الصيانة + التسجيل + (إن كانت مموَّلة) ربح التمويل.

- انخفاض القيمة هو أكبر تكلفة وأكثرها نسياناً: سيارة نموذجية تفقد 35–45% من قيمتها خلال السنوات الأولى، حتى وهي متوقفة.

- تكاليف التشغيل منخفضة بالمعايير العالمية: بنزين 91 نحو 2.18 ريال/لتر، تجديد الاستمارة نحو 100 ريال/سنة، وسيدان صغيرة تستهلك نحو 190 ريال/شهر وقوداً.

- رقم إجمالي واقعي لسيارة متوسطة يقارب 1,500–2,500 ريال شهرياً بعد جمع انخفاض القيمة والوقود والتأمين والصيانة والتسجيل.

- أرخص سيارة في الامتلاك هي طراز موثوق يحافظ على قيمته اشتُري بسعر عادل — تحقّق من قيمته الحقيقية قبل الشراء، لا من القسط الشهري فقط.

الإجابة السريعة: تكلفة امتلاك سيارة في السعودية هي مجموع ستة أمور خلال السنة: انخفاض القيمة (ما تفقده السيارة)، والوقود (نحو 190–580 ريال/شهر حسب حجم المحرك)، والتأمين (نحو 4–6% من قيمة السيارة)، والصيانة والإطارات، والتسجيل والفحص (الاستمارة نحو 100 ريال/سنة إضافة إلى فحص)، وربح التمويل إن لم تدفع نقداً. لسيارة متوسطة، توقّع نحو 1,500–2,500 ريال شهرياً شاملاً — مع كون انخفاض القيمة، لا الوقود، الشريحة الأكبر عادةً.

ماذا تعني «تكلفة الامتلاك» فعلاً

تكلفة امتلاك سيارة في السعودية هي كل ما تأخذه السيارة من حسابك خلال سنوات احتفاظك بها — لا السعر الذي دفعته في المعرض. يسمّيها الاقتصاديون التكلفة الإجمالية للملكية، وهي الطريقة الصادقة الوحيدة للمقارنة بين سيارتين أو لتقرير ما يمكنك تحمّله فعلاً.

يركّز معظم المشترين على القسط الشهري وفاتورة البنزين. وهما مهمّان، لكنهما يخفيان أكبر تكلفة على الإطلاق — القيمة التي تفقدها السيارة بصمت — وعدة تكاليف أصغر متوقَّعة تتراكم. وحين ترى الصورة الكاملة، يمكنك وضع ميزانية دقيقة وتجنّب الخطأ الكلاسيكي بشراء «سيارة أكبر من حاجتك».

الخبر الجيد: السعودية من أرخص أماكن العالم لتشغيل سيارة، بفضل أسعار الوقود المنخفضة ورسوم التسجيل المتواضعة وغياب ضريبة طرق سنوية. الفخ هو اعتبار سعر الشراء القصة كلها.

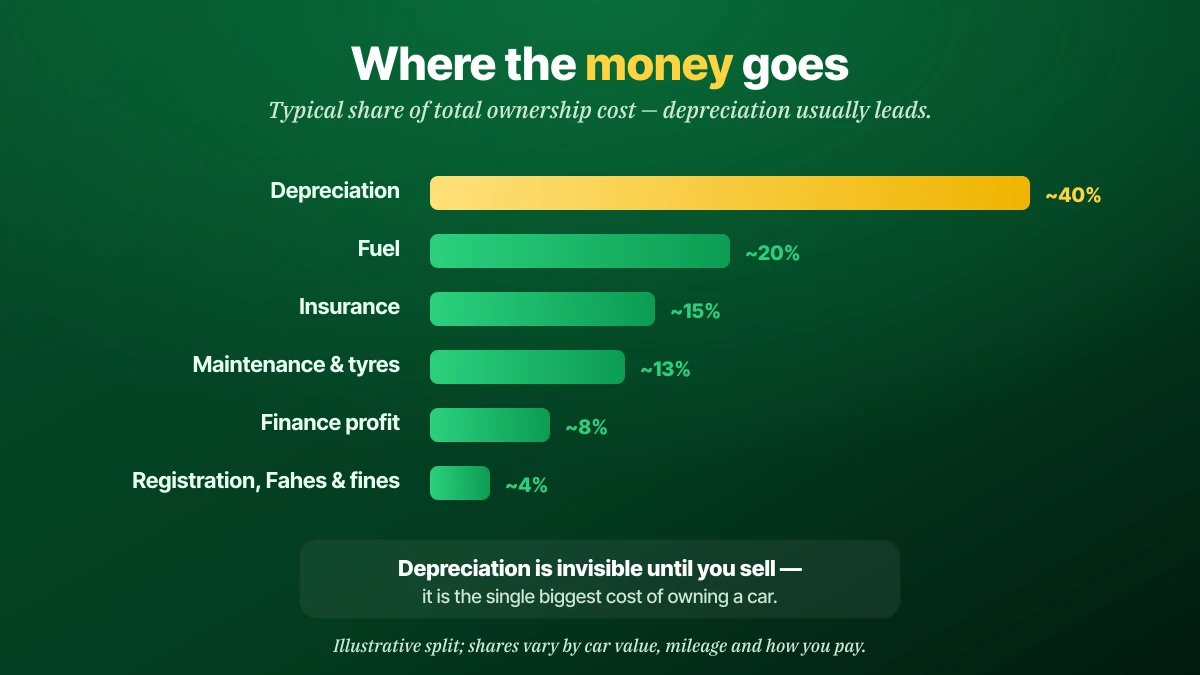

التكاليف الستّ حسب الحصة

ست فئات تشكّل تكلفة امتلاك سيارة. يتغيّر وزنها النسبي بقيمة السيارة وطريقة قيادتك، لكن الترتيب ثابت إلى حدّ كبير — وانخفاض القيمة يتصدّر دائماً تقريباً.

| التكلفة | ما هي | الوزن النموذجي |

|---|---|---|

| انخفاض القيمة | القيمة التي تفقدها السيارة بمرور الوقت | الأكبر |

| الوقود | البنزين لمسافتك الفعلية | مرتفع |

| التأمين | تغطية إلزامية، سنوياً | متوسط |

| الصيانة والإطارات | الخدمة والإصلاحات والإطارات | متوسط |

| ربح التمويل | الهامش إن لم تدفع نقداً | متغيّر |

| التسجيل والفحص والمخالفات | الاستمارة والفحص وساهر | صغير |

لاحظ أن التكلفتين اللتين يهتمّ بهما الناس كثيراً — الوقود والقسط الشهري — ليستا القصة كلها. أكبر تكلفة منفردة خفيّة حتى يوم البيع. لنأخذ كل بند بدوره.

انخفاض القيمة: الرقم واحد الخفي

انخفاض القيمة هو القيمة التي تفقدها سيارتك بين الشراء والبيع، وهو أكبر تكلفة امتلاك منفردة في السعودية. وهو «خفيّ» لأنك لا ترى له فاتورة قط — تشعر به فقط عند البيع أو الاستبدال.

تحتفظ سيارة نموذجية بنحو 55–65% فقط من قيمتها بعد خمس سنوات، ويحدث أشدّ هبوط في السنوات الثلاث الأولى. على سيارة بـ100,000 ريال، قد يعني ذلك اختفاء 35,000–45,000 ريال من القيمة — أكثر بكثير ممّا ستنفقه على البنزين في الفترة نفسها. ولهذا بالضبط يهمّ طراز يحافظ على قيمته وسعر شراء عادل أكثر من أي قرار آخر منفرد.

أرخص سيارة في الامتلاك نادراً ما تكون أرخصها في الشراء — إنها التي تفقد أقل قيمة أثناء امتلاكك لها. تحقّق من قيمة الطراز الحقيقية عبر دليل قيمة السيارات المستعملة قبل أن تلتزم.

طريقتان لتقليص هذه التكلفة: اشترِ طرازاً ذا طلب قوي على إعادة البيع (تويوتا ونيسان الأوائل في المملكة)، وفكّر في سيارة قليلة الاستخدام ليستوعب المالك الأول أشدّ هبوط مبكر — يفصّل دليل الجديدة مقابل المستعملة الحساب.

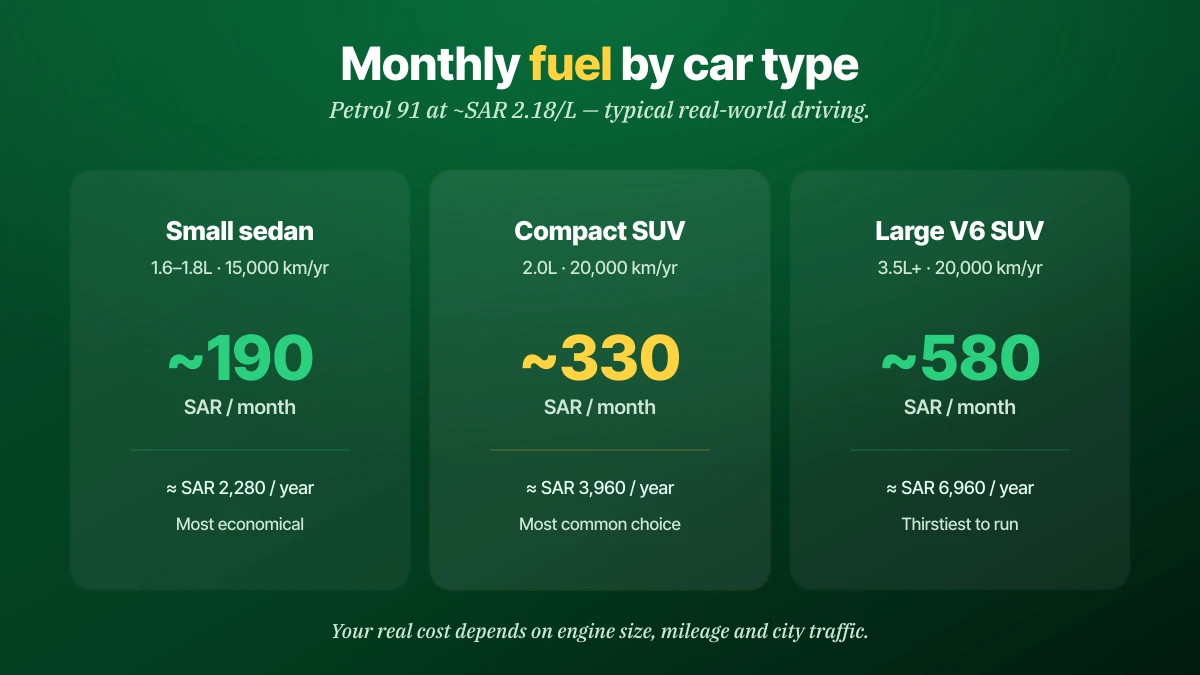

الوقود: ما ستدفعه فعلاً

الوقود أبرز تكلفة تشغيل، وهو في السعودية رخيص بالمعايير العالمية. بنزين 91 عند نحو 2.18 ريال للتر و95 نحو 2.33 ريال، مع مراجعة الأسعار شهرياً. تعتمد فاتورتك الشهرية كلياً تقريباً على حجم المحرك ومسافة قيادتك.

| نوع السيارة | المحرك والمسافة | الوقود/شهر |

|---|---|---|

| سيدان صغيرة | 1.6–1.8 لتر، 15,000 كم/سنة | ~190 ريال |

| دفع رباعي مدمج | 2.0 لتر، 20,000 كم/سنة | ~330 ريال |

| دفع رباعي كبير V6 | 3.5 لتر+، 20,000 كم/سنة | ~580 ريال |

الدرس بسيط: حجم المحرك هو مفتاح الوقود الذي تتحكّم به عند الشراء. اختيار سيدان رباعية الأسطوانات بدل V6 شَرِه قد يوفّر لك آلاف الريالات سنوياً، كل سنة تمتلك فيها السيارة. وإن كانت قيادتك معظمها في المدينة، فمحرك أصغر واقتصادي يردّ لك المال شهرياً.

التأمين

تأمين السيارة إلزامي في السعودية وتكلفة سنوية متكرّرة مرتبطة بقيمة سيارتك. تأمين الطرف الثالث هو الحدّ القانوني الأدنى؛ والتأمين الشامل — الذي يحمي من السرقة والحريق وأضرار الحوادث — يكلّف أكثر ومطلوب أثناء تمويل السيارة.

كدليل تقريبي، توقّع دفع نحو 4–6% من قيمة السيارة سنوياً للتغطية، مع كون القسط الدقيق مدفوعاً بقيمة السيارة وعمرك وسجلّ مطالباتك ومستوى التغطية. السيارة الأحدث والأغلى أعلى في التأمين؛ والأقدم أقل. ولأن الأقساط تتفاوت كثيراً بين الشركات، فالمقارنة عند كل تجديد من أسهل طرق التوفير. يشرح دليل تأمين السيارات أنواع التغطية وكيفية مقارنة العروض.

الصيانة والخدمة والإطارات

الصيانة هي تكلفة إبقاء السيارة تعمل بأمان: الخدمة المجدولة، وإصلاحات التآكل، والإطارات. وهي متواضعة على سيارة موثوقة ومختارة جيداً وترتفع مع العمر والإهمال.

خدمة أساسية في ورشة مستقلّة تكلّف عادةً 65–300 ريال، بينما قد تكلّف خدمة وكالة كبرى عند فترات 20,000/40,000/60,000 كم 600–1,800 ريال للطرازات اليابانية والكورية الشائعة. وفوق ذلك، خصّص للإطارات (الطقم الكامل نفقة دورية لكنها كبيرة)، والفرامل والبطارية والإصلاح العَرَضي. قاعدة عملية: ضع جانباً مبلغاً شهرياً صغيراً — حتى 150–300 ريال — كي لا تفاجئك خدمة كبيرة أو طقم إطارات جديد.

الخدمة في وقتها أرخص من الإصلاح عند العطل. تخطّي الصيانة المجدولة لتوفير 300 ريال اليوم هو كيف تنتهي بإصلاح بـ3,000 ريال لاحقاً.

هنا أيضاً يؤتي الشراء الصحيح ثماره: طراز بقطع رخيصة ومتوفّرة وسجلّ موثوقية قوي يبقي هذه التكلفة صغيرة لسنوات. وإن كنت تشتري مستعملة، تحقّق من سجلّ الخدمة والحوادث أولاً عبر فحص تاريخ السيارة.

التسجيل والفحص

التسجيل والفحص تكاليف سنوية صغيرة ومتوقَّعة، لكنها إلزامية وتحمل غرامات إن فاتتك. أمران مهمّان هنا: الاستمارة (تسجيل المركبة) والفحص الدوري الفني.

- تجديد الاستمارة يكلّف نحو 100 ريال سنوياً للسيارة الخاصة (أكثر للمركبات الأكبر والتجارية)، ويمكنك التجديد حتى 180 يوماً قبل الانتهاء عبر أبشر. راجع دليل تجديد الاستمارة خطوة بخطوة.

- الفحص الدوري مطلوب لتجديد التسجيل للسيارات الأقدم، ويكلّف رسماً ثابتاً متواضعاً لكل زيارة. يغطّي دليل الفحص الدوري ما يُفحص وكيف تنجح من أول مرة.

كما يتطلّب تجديد الاستمارة تأميناً سارياً، فهذه الثلاثة — التسجيل والفحص والتأمين — مترابطة. جدّد مبكراً وعبر الإنترنت لتجنّب غرامات التأخير، وهي تكلفة يمكن تفاديها.

ربح التمويل والإضافات

إن لم تدفع نقداً، يضيف التمويل تكلفة حقيقية: الربح (الهامش أو الإيجار) الذي يتقاضاه المموّل عبر المدة. قد يكون شريحة معتبرة من إجماليك، لذا احكم دائماً على العرض بإجمالي المبلغ المستحق لا بالقسط الشهري — يشرح دليل تمويل السيارات الهياكل المتوافقة مع الشريعة وحقوقك لدى ساما.

ثم هناك الإضافات الصغيرة المنسيّة التي تتراكم بهدوء:

- مخالفات المرور من كاميرات ساهر — يمكن تجنّبها تماماً، لكنها تتراكم بسرعة إن تجاهلت الحدود. تحقّق منها وسدّدها عبر دليل المخالفات المرورية.

- الإطارات والبطارية والمستهلكات — دورية لكنها متوقَّعة؛ خصّص لها.

- المواقف والرسوم — منخفضة عموماً في السعودية مقارنة بكثير من الدول، لكن مواقف وسط المدينة والمطار قد تضيف قليلاً.

- التنظيف والإكسسوارات — بسيطة لكنها حقيقية على مدى سنة.

مثال شهري كامل بالريال

الأرقام تجعل الأمر ملموساً. خذ دفعاً رباعياً مدمجاً شائعاً اشتُري بـ100,000 ريال، يُقاد 20,000 كم سنوياً ويُحتفظ به خمس سنوات. إليك تقديراً شهرياً واقعياً شاملاً.

| التكلفة | التقدير/شهر |

|---|---|

| انخفاض القيمة (المفقودة، بالمعدّل) | ~650 ريال |

| الوقود (2.0 لتر، 20,000 كم/سنة) | ~330 ريال |

| التأمين (~5% من القيمة) | ~420 ريال |

| الصيانة والإطارات (مُخصَّص) | ~250 ريال |

| التسجيل والفحص (الاستمارة + الفحص) | ~15 ريال |

| ربح التمويل (إن كانت ممولة) | ~250 ريال |

| الإجمالي الشامل | ~1,900 ريال/شهر |

أمران يبرزان. أولاً، انخفاض القيمة هو أكبر بند — أكبر من الوقود والتأمين — رغم أنك لا تتلقّى له فاتورة قط. ثانياً، إن دفعت نقداً، تزيل بند التمويل وتخفض الإجمالي. ادفع نقداً لسيارة تحافظ على قيمتها وينخفض الإجمالي بوضوح. أجرِ هذا الجدول نفسه على السيارة المحدّدة التي تريدها قبل الشراء — قيّمها أولاً عبر دليل قيمة السيارات المستعملة، ثم تصفّح السيارات الموثّقة على KSAplate لترى ما تشتريه ميزانيتك فعلاً.

إن كان القسط الشهري يناسبك لكن التكلفة الشاملة لا تناسبك، فأنت لا تقدر على السيارة. ضع ميزانيتك على التكلفة الإجمالية للملكية لا القسط وحده.

كيف تخفض تكاليف التشغيل

يمكنك خفض تكلفة امتلاك سيارة دون تخطّي الأساسيات كالتأمين أو الصيانة. أكبر التوفير يأتي من قرارات تتّخذها قبل الشراء، إضافة إلى بضع عادات جيدة بعده.

- اشترِ طرازاً يحافظ على قيمته. انخفاض القيمة البطيء هو أكبر توفير عبر السنوات، فلتتصدّر قوة إعادة البيع قائمتك المختصرة.

- اختر حجم المحرك المناسب. رباعية الأسطوانات بدل V6 توفّر آلافاً في الوقود طوال الملكية — اختر أصغر محرك يناسب احتياجك.

- اخدم في وقتها. الصيانة المجدولة أرخص بكثير من الإصلاحات الطارئة، وتحمي قيمة إعادة البيع.

- قارن التأمين عند كل تجديد. تتفاوت الأقساط كثيراً بين الشركات؛ عشر دقائق من المقارنة قد توفّر مئات الريالات.

- تجنّب مخالفات ساهر. التزم بالحدود — المخالفات تكلفة بحتة يمكن تفاديها وترفع أقساطك المستقبلية أيضاً.

- جدّد الاستمارة مبكراً وعبر الإنترنت. استخدم أبشر قبل الانتهاء لتفادي غرامات التأخير.

والأهم، اشترِ السيارة الصحيحة بالسعر الصحيح. طراز موثوق يحافظ على قيمته اشتُري بعدالة أرخص في الامتلاك لسنوات من سيارة أبهى اشتُريت بسوء. حين تكون جاهزاً، تصفّح السيارات على KSAplate، وإن كنت تُرقّي، أدرِج سيارتك الحالية لتوجيه قيمتها نحو التالية.

الأسئلة الشائعة

كم تكلفة امتلاك سيارة في السعودية شهرياً؟

ما أكبر تكلفة لامتلاك سيارة؟

كم سعر البنزين في السعودية في 2026؟

كم تأمين السيارة سنوياً؟

كم تجديد الاستمارة؟

هل امتلاك سيارة في السعودية أرخص من الخارج؟

هل الدفع نقداً يجعل السيارة أرخص في الامتلاك؟

ما أرخص سيارة في الامتلاك في السعودية؟

كم أخصّص للصيانة؟

الخلاصة والخطوات التالية

تكلفة امتلاك سيارة في السعودية هي مجموع ستة أمور — انخفاض القيمة والوقود والتأمين والصيانة والتسجيل والتمويل — ولسيارة متوسطة تقارب 1,500–2,500 ريال شهرياً شاملاً. والمفاجأة لمعظم المالكين أن انخفاض القيمة، وهو التكلفة التي لا يرسل لك أحد فاتورة بها، يفوق البنزين الذي يراقبونه عن كثب. ضع ميزانيتك على الصورة الكاملة لا القسط الشهري، والخطوة الأقوى منفردةً هي شراء سيارة موثوقة تحافظ على قيمتها بسعر عادل. ابدأ من هناك: قيّم الطراز الذي تريده، ووازن الجديدة مقابل المستعملة، ثم تصفّح السيارات الموثّقة على KSAplate واشترِ وأنت تضع التكلفة الحقيقية للملكية في ذهنك.